Si avvicina il varo della prima cartolarizzazione del magazzino prodotti per una pmi italiana. Dopo la pubblicazione in Gazzetta Ufficiale, avvenuta il 23 marzo, lo scorso 7 aprile è infatti entrata in vigore la Legge 34 dell’11 marzo 2026 ((si veda qui il testo definitivo approvato e altro articolo di BeBeez), detta anche Legge sulle Piccole e Medie Imprese. Il provvedimento, insieme ad altre importanti novità in materia di credito come la riforma dei Confidi, ne contiene una, all’art.8 significativamente intitolato Misure per favorire la valorizzazione a fini finanziari dei beni di magazzino, che era da lungo tempo attesa.

Si avvicina il varo della prima cartolarizzazione del magazzino prodotti per una pmi italiana. Dopo la pubblicazione in Gazzetta Ufficiale, avvenuta il 23 marzo, lo scorso 7 aprile è infatti entrata in vigore la Legge 34 dell’11 marzo 2026 ((si veda qui il testo definitivo approvato e altro articolo di BeBeez), detta anche Legge sulle Piccole e Medie Imprese. Il provvedimento, insieme ad altre importanti novità in materia di credito come la riforma dei Confidi, ne contiene una, all’art.8 significativamente intitolato Misure per favorire la valorizzazione a fini finanziari dei beni di magazzino, che era da lungo tempo attesa.

Si tratta della possibilità, ora prevista dalla legge, di includere nella destinazione patrimoniale a vantaggio del finanziatore non solo i crediti ma anche i diritti e i beni a cui quei crediti sono riferibili, inclusi i prodotti derivanti dalla combinazione e trasformazione di tali beni, nonché i beni sostitutivi di quelli precedentemente destinati, ovvero le scorte di magazzino, le materie prime, i semilavorati e i prodotti finiti, che diventano oggetto di una destinazione patrimoniale separata che può sostenere un’operazione di finanziamento.

Finora invece, in forza della riforma del 2019 dell’articolo 7.1 della legge 130/99, potevano essere cartolarizzati solo i beni immobili e quelli mobili registrati ipotecabili, come gli autoveicoli. Di conseguenza, hanno ricevuto una significativa accelerazione diverse operazioni di questo tipo che erano allo studio fin dallo scorso anno, quando si è cominciato a parlare di questa possibilità.

La prima, che vede protagonista un’azienda alimentare, vede coinvolta la Cdp nel ruolo di sottoscrittore assieme ad altri istituti finanziari. Bocche ancora cucite sia sull’identità dell’originator che sulla taglia dell’operazione, così come sui nomi degli altri investitori. Tuttavia c’è ottimismo.

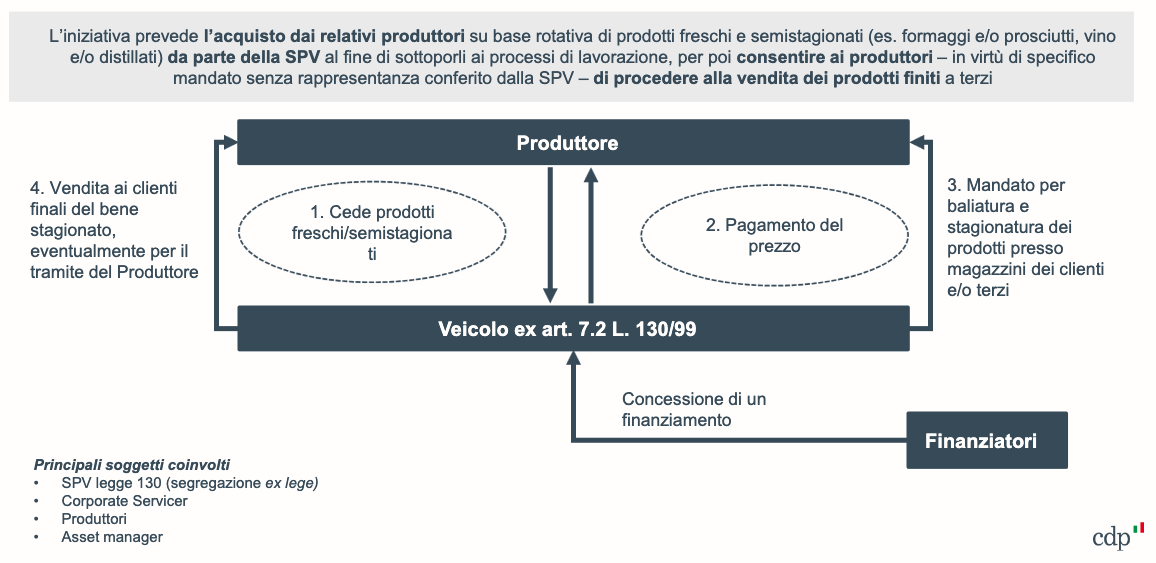

“Se tutto va bene sarà chiusa per metà maggio” ha confidato a BeBeez Vincenzo Carbonara, responsabile Alternative Finance di CDP, che però ha tenuto a sottolineare un importante dettaglio tecnico. “Non sarà necessario ricorrere al pegno non possessorio. L’azienda originator infatti venderà i prodotti finiti in magazzino a un veicolo di cartolarizzazione, il quale conferirà (si veda in proposito la slide in pagina, ndr) all’originator un mandato per la gestione fisica del prodotto, come la stagionatura e la marchiatura, e un altro mandato a un asset manager esterno per la vendita ai clienti finali, come la Gdo”.

Ricordiamo che il pegno non possessorio, sebbene non blocchi i beni nell’azienda, è comunque collegato a un prestito bancario e quindi non libera l’azienda in cerca di liquidità da tutti i vincoli cui è assoggettata l’attività bancaria, in primis i limiti di affidamento, e in ogni caso i beni oggetto di pegno restano nel bilancio dell’azienda stessa.

Non a caso nel febbraio 2023 Latteria Soresina, primo produttore al mondo di Grana Padano, si è assicurato una linea di credito da 15 milioni di euro da BPER Banca. Il finanziamento era basato sul pegno rotativo non possessorio e supportata da tecnologia blockchain (si veda altro articolo di BeBeez). Si trattava della seconda operazione di questo tipo conclusa da Latteria Soresina, dopo quella di inizio 2022. Allora la società aveva ottenuto da Credem un finanziamento da 20 milioni di euro sempre basato sul pegno rotativo non possessorio e su blockchain.

E comunque, fino al 2023 potevano costituire il pegno solo operatori qualificati come produttori di beni alimentari ai sensi della normativa sulla tutela della denominazione d’origine e aderenti ai consorzi.

Vero che già nel 2016 erano state realizzate cartolarizzazioni di magazzini prodotti, Si trattava dei famosi Pecorino bond, come quelli lanciati dalla Regione Sardegna (si veda altro articolo di BeBeez), ma dato che il pegno non possessorio non era ancora operativo, la garanzia era il pegno rotativo, che consentiva di sostituire le forme stagionate vendute con nuove forme fresche, mantenendo costante il valore della garanzia. Ma questo richiedeva l’identificazione delle singole forme che spesso erano messe sotto il controllo di un terzo o segregate fisicamente. Ciò, assieme al fatto che queste operazioni, molto simili ai basket bond, richiedevano una doppia emissione di titoli, rendeva i pecorino bond complessi e costosi, accessibili solo a grandi cooperative produttrici.

I successivi sviluppi della normativa hanno poi consentito l’accesso di altri comparti produttivi al pegno non possessorio (si veda altro articolo di BeBeez), ma le operazioni basate su questo strumento richiedevano comunque strutture più complesse. Un esempio è stato la cartolarizzazione, risalente al 2023, che aveva visto nel ruolo di originator Tamac srl e Officine Tecnosider srl, controllate italiane di Trasteel Trading Holding sa, gruppo siderurgico e metallurgico svizzero. Le due società avevano cartolarizzato i rispettivi crediti commerciali e il magazzino per un totale di 77 milioni di euro.

Nell’operazione un ruolo centrale era stato giocato da illimity Bank, che aveva ricoperto il ruolo di arranger e sponsor e che aveva anche sottoscritto la tranche senior della cartolarizzazione. Le abs erano state sottoscritte anche da altri investitori, oltre che dall’originator (si veda altro articolo di BeBeez).

In quel caso illimity Bank aveva richiesto appunto il ricorso al pegno rotativo non possessorio a garanzia dell’investimento, primo istituto di credito ad aver adottato l’innovativo istituto giuridico in una cartolarizzazione. Adesso invece, “con questa nuova norma il magazzino può andare completamente off balance sheet” conclude Carbonara.

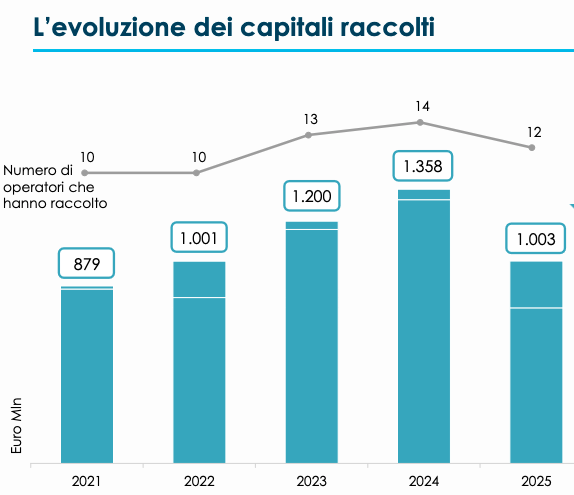

L’imminente operazione sancirà l’apertura di un ulteriore canale di finanziamento per le pmi, proprio nel momento in cui la raccolta da parte dei fondi di private credit, 1 miliardo di euro nel 2025, è tornata ai livelli del 2022, segnano un calo del 26% dagli 1,35 miliardi del 2024, stando ai dati elaborati dall’Aifi (l’associazione degli investitori italiani in capitale di rischio ) in collaborazione proprio con Cdp e presentati ieri a Milano nella sede dell’istituto guidato da Dario Scannapieco (si veda qui il comunicato stampa e qui la presentazione).

L’imminente operazione sancirà l’apertura di un ulteriore canale di finanziamento per le pmi, proprio nel momento in cui la raccolta da parte dei fondi di private credit, 1 miliardo di euro nel 2025, è tornata ai livelli del 2022, segnano un calo del 26% dagli 1,35 miliardi del 2024, stando ai dati elaborati dall’Aifi (l’associazione degli investitori italiani in capitale di rischio ) in collaborazione proprio con Cdp e presentati ieri a Milano nella sede dell’istituto guidato da Dario Scannapieco (si veda qui il comunicato stampa e qui la presentazione).

Una contrazione che fa il paio con quella registrata dai fondi di private equity (in proposito di veda altro articolo di BeBeez e la cover story di BeBeez Magazine N°40) e che risente evidentemente dell’aumentata avversione al rischio di tanti investitori istituzionali in un momento di accentuata volatilità e incertezza sui mercati mondiali. Non è un caso se la raccolta dei fondi di private debt nel 2025 è venuta da investitori italiani nella misura del 92%.

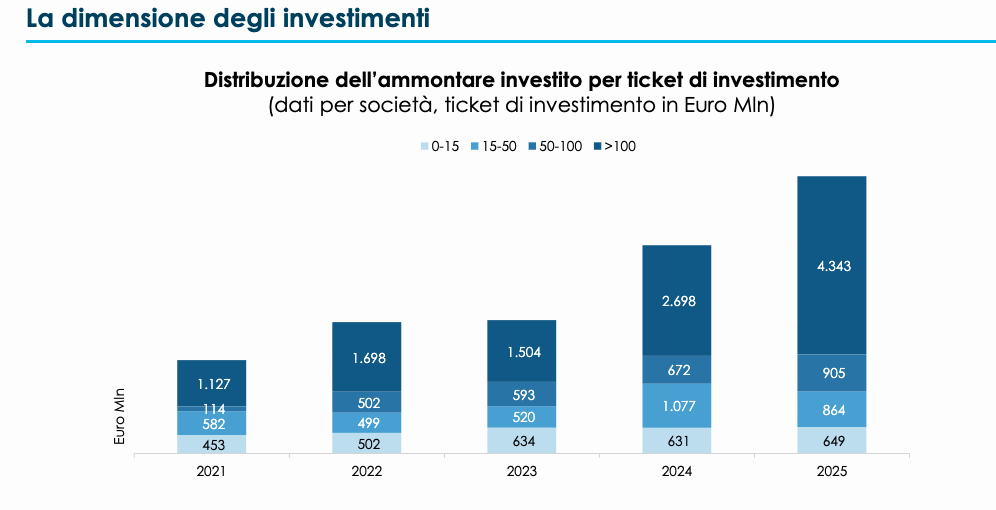

Nel fratt empo la richiesta di fondi si mantiene sostenuta, con una crescita del 33% a 6,8 miliardi di euro per ammontare, a fronte di un calo del 2% del numero delle operazioni, rispetto al 2024. E se nel 2022 la domanda di prestiti entro il limite dei 50 milioni era di circa 1 miliardo, quindi in linea con la raccolta di quell’anno, tre anni dopo la stessa categoria ha totalizzato investimenti per 1,5 miliardi, il 50% in più. E se la richiesta più

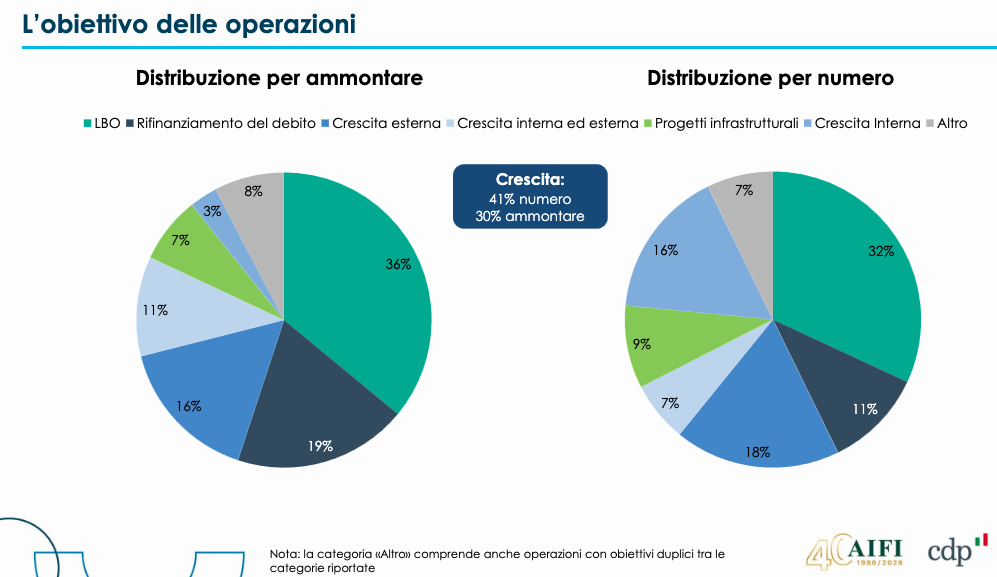

empo la richiesta di fondi si mantiene sostenuta, con una crescita del 33% a 6,8 miliardi di euro per ammontare, a fronte di un calo del 2% del numero delle operazioni, rispetto al 2024. E se nel 2022 la domanda di prestiti entro il limite dei 50 milioni era di circa 1 miliardo, quindi in linea con la raccolta di quell’anno, tre anni dopo la stessa categoria ha totalizzato investimenti per 1,5 miliardi, il 50% in più. E se la richiesta più  forte di fondi proviene dalla necessità di finanziare gli Lbo (36% dei casi), il finanziamento della crescita, interna ed esterna oltre che infrastrutturale, pesa per il 37%.

forte di fondi proviene dalla necessità di finanziare gli Lbo (36% dei casi), il finanziamento della crescita, interna ed esterna oltre che infrastrutturale, pesa per il 37%.

Le aziende più piccole, in altri termini, continuano ad avere bisogno di fondi, e la possibilità di mobilizzare il magazzino prodotti e semilavorati può contribuire a ridurre il rischio di credit crunch in presenza di strozzature dal lato della raccolta.