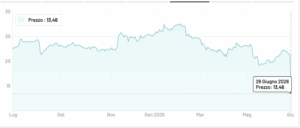

Attesa in Borsa questa mattina per l’apertura del titolo Banca Ifis, dopo il grande tonfo di venerdì, quando il titolo è arrivato a perdere sino al 42,6% per poi chiudere a 13,46 euro per azione, con un calo di oltre il 36,8% dal giorno prima, per una capitalizzazione di 828,3 milioni di euro (si veda Radiocor). A provocare la debacle è stato l’annuncio, giovedì sera, della decisione della banca di cedere il business NPL e la delibera da parte del Cda di accantonamenti straordinari per circa 70 milioni di euro e il taglio della guidance di utile 2026 da 170-190 milioni a 100-110 milioni. (si veda qui il comunicato stampa). Una decisione, quella della vendita dell’attività negli NPL, spiegata poi nei dettagli dal ceo Frederik Geertman nel corso di una conference call di prima mattina venerdì, durante la quale il manager ha tenuto a precisare la decisione non è collegata all’ispezione Banca d’Italia, avviata a inizio gennaio e conclusa poche settimane fa, con il rapporto finale ancora atteso. Geertman lo ha detto esplicitamente: la decisione è legata al calendar provisioning, in particolare alla lettera arrivata a dicembre per le banche meno significative, un dettaglio strategico importante che il comunicato non esplicitava.

Andando più nei dettagli, la banca mestrino-veneziana controllata al 50,5% dalla famiglia Fürstenberg Fassio e quotata a Piazza Affari, ha annunciato l’avvio di un processo competitivo per cedere l’intero business NPL, con l’obiettivo del deconsolidamento, attualmente sviluppato dalle società controllate Ifis NPL Servicing e Ifis NPL Investing. A oggi, Banca Ifis amministra circa 1,5 miliardi di NBV di crediti deteriorati, prevalentemente concentrati nel segmento cosiddetto small tickets unsecured, ovvero crediti di piccolo taglio e senza garanzia. Gli RWA allocati al business NPL ammontano a 1,9 miliardi di euro, ha precisato Geertman in risposta agli analisti: un dato che permette di calcolare il beneficio patrimoniale atteso sul CET1 una volta completato il deconsolidamento.

Quanto alla struttura dell’operazione, al momento non è stata ancora definita: “Potrebbe essere una cessione totale, potrebbe essere una cessione parziale con deconsolidamento”, ha spiegato l’ad sempre in conference call, precisando: “La quota che venderemo non è ancora stata decisa. Ci sono potenziali acquirenti sofisticati e il processo è significativamente interessante”. La tempistica indicata è: signing entro fine 2026, closing inizio 2027.

Un punto importante emerso dalla conference call: gli NPL di illimity Bank non rientrano nel perimetro del processo competitivo. La strategia su quel portafoglio è un runoff ordinato con vendite opportunistiche tattiche, senza accelerazione forzata.

Sul fronte degli accantonamenti straordinari, che come detto sono un totale di 70 milioni, una quota di 30 milioni riguardano esposizioni creditizie, pari allo 0,20% sul totale degli attivi creditizi, con una mossa “proattivamente” adottata anche a seguito delle preliminari risultanze dell’ispezione generale condotta da Banca d’Italia. In conference call Geertman ha descritto la natura di queste esposizioni: si tratta di grandi esposizioni in structured finance, factoring e crediti pharma, oggetto della normale revisione dei file ad alto rischio che avviene in fase ispettiva. Mentre l’altra quota da 40 milioni di euro è relativa a esposizioni cartolarizzate nel comparto NPL di illimity. A seguito dell’aggiornamento semestrale dei piani di recupero dei portafogli di crediti deteriorati di illimity Bank, basato su dati aggiornati forniti dai master servicer, Banca Ifis ha, anche in questo caso proattivamente, rilevato accantonamenti ulteriori per questa cifra, si legge nella nota. Tali rettifiche sono volte a riflettere le nuove aspettative di recupero, rafforzare i livelli di copertura e supportare la strategia di de-risking del gruppo bancario. Nella conference call Geertman ha precisato che la componente relativa agli ABS delle cartolarizzazioni illimity ammonta a circa 14 milioni ante imposte, mentre i 40 milioni complessivi indicati nel comunicato includono anche altri asset non-core illimity presenti in fondi.

A parziale compensazione, l’iscrizione in bilancio di circa 70 milioni di euro di attività fiscali differite (DTA) contribuirà positivamente alla generazione di capitale negli esercizi successivi, quando verranno progressivamente utilizzate.

Geertman ha indicato un CET1 atteso del 13,5% a fine 2026, senza includere il beneficio del deconsolidamento NPL che sarebbe “ovviamente positivo”. L’obiettivo di lungo periodo rimane un CET1 intorno al 14%. Il CFO Roberto Ferrari ha precisato che l’effetto positivo sul CET1 delle DTA si materializzerà a partire dal 2029, non nel 2026.

Nessuna guidance formale per il 2027, che non era mai stata emessa. Geertman ha detto che si aspetta di lavorare a un nuovo business plan a fine anno, una volta che la struttura della cessione NPL sarà definita: “Una volta che avremo chiarezza su questi elementi, forniremo un outlook aggiornato non solo per il 2027 ma anche per il 2028 e il 2029”. Le sinergie da illimity restano “pienamente confermate” per il 2027.

Ricordiamo che Banca Ifis intanto negli ultimi mesi ha ceduto una serie di asset che facevano parte del gruppo illimity: a fine maggio ha annunciato la vendita per 30 milioni di euro del 100% del servicer di crediti deteriorati ArecNeprix al gruppo Prelios (ION Investments) (si veda altro articolo di BeBeez); a metà maggio era stata invece la volta, da un lato, di Abilio, agenzia immobiliare specializzata nei cespiti provenienti da procedure concorsuali ed esecuzioni immobiliari, ceduta al gestore di vendite giudiziarie Servizilegali.net e, dall’altro, dell’agenzia di intermediazione di immobili residenziali Quimmo, ceduta al gruppo Coima (si veda altro articolo di BeBeez); mentre nel novembre 2025 era stato venduto il suo 50% della fintech Hype a Banca Sella, che già possedeva l’altro 50% (si veda altro articolo di BeBeez).