Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026, parte dell’inchiesta Asset reali, rendimenti reali: chi guadagna davvero quando la leva facile non basta più. I numeri e le voci del Caffè di BeBeez

Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026, parte dell’inchiesta Asset reali, rendimenti reali: chi guadagna davvero quando la leva facile non basta più. I numeri e le voci del Caffè di BeBeez

di Stefania Peveraro

Nei mercati emergenti il rischio politico è il più facile da coprire. Il rischio valutario si gestisce. Il rischio regolatorio si contrattualizza. Il rischio che fa saltare i deal, quello che nessuna polizza copre ,è la distanza tra il ricavo scritto nel contratto e il ricavo effettivamente incassabile. È questa la tesi di Francesco Del Bene, managing partner dello studio legale Avocom,con oltre un decennio di transazioni internazionali complesse alle spalle, intervistato da BeBeez in occasione del Caffè di BeBeez Asset reali, rendimenti reali lo scorso 15 giugno (si veda qui il video dell’evento). Una conversazione in cui l’avvocato smonta alcuni dei luoghi comuni più diffusi sulla finanza di progetto nei Paesi emergenti: dall’idea che il capitale manchi (non manca, è semplicemente diventato selettivo) alla convinzione che i mercati maturi siano più sicuri di quelli emergenti (dipende dalla struttura, non dalla geografia).

Domanda. Quando una banca finanzia un’infrastruttura in Africa o Medio Oriente, qual è il rischio che guarda davvero?

Risposta. La domanda contiene già una trappola: presuppone che la banca scelga un rischio da temere più degli altri. In realtà il finanziatore sofisticato ragiona su una sola cosa: la catena di trasmissione del flusso di cassa. Non “qual è il rischio peggiore?”, ma “che cosa può interrompere, ridurre o rendere non incassabile il flusso che deve ripagare il debito?”.

Vista così, la gerarchia dei rischi cambia completamente. Il rischio politico è oggi il più mitigabile: esistono coperture MIGA, export credit agencies, trattati bilaterali, clausole di stabilizzazione, arbitrato internazionale. Il rischio valutario si gestisce con ricavi in valuta forte, conti escrow offshore, meccanismi di pass-through. Il rischio regolatorio si affronta con contratti take-or-pay, PPA di lungo periodo, concessioni con meccanismi di riequilibrio.

Il rischio che la banca guarda davvero, quello che non si copre con una polizza, è la distanza tra il ricavo contrattuale e il ricavo incassabile. È la qualità della controparte: un PPA ventennale vale quanto vale la solvibilità di chi lo ha firmato. È l’azionabilità delle garanzie: una garanzia perfetta sulla carta ma non escutibile nella giurisdizione locale, per il credit committee non esiste. È la tracciabilità dei flussi: dove passano i soldi, chi li controlla, con quale waterfall.

Un elemento spesso sottovalutato: il rischio di esecuzione del rimedio. Non basta avere il diritto; bisogna poterlo esercitare in tempi compatibili con la vita del finanziamento. Step-in rights che richiedono tre anni di contenzioso locale non sono step-in rights. Per questo nei mercati emergenti la struttura porta i punti di controllo fuori dalla giurisdizione del progetto: SPV in hub regolamentati, conti offshore, diritto inglese o arbitrato ICC, pegni su quote della holding piuttosto che solo sugli asset locali.

In sintesi: le banche non finanziano Paesi, finanziano contratti. E un contratto ben costruito può essere più solido in un mercato emergente disciplinato che in un mercato maturo gestito con superficialità.

D. Qual è il deal che ti ha colpito di più perché all’inizio sembrava troppo rischioso e invece si è rivelato un successo?

R. Cito l’esempio più recente, raccontato anche da BeBeez il 9 giugno: la piattaforma finanziaria da 450 milioni di dollari lanciata da CITIC Holding IF Group a supporto dei programmi Saudi Vision 2030 nell’area di Khuzam e Tilal Khuzam, a nord di Riyadh, seguita dal nostro ufficio di Abu Dhabi per l’architettura legale e finanziaria internazionale (si veda altro articolo di BeBeez).

All’inizio il profilo di rischio sembrava elevato per tre ragioni: la percezione di distanza tra l’ambizione della visione e la concretezza dell’esecuzione; la complessità della sovrapposizione con accordi industriali già esistenti, come il progetto residenziale Tilal Khuzam annunciato nel 2024 da Citic Construction con la National Housing Company saudita e Rafal Real Estate (circa 630.000 mq, circa 3.500 unità abitative); e la dimensione cross-border e multi-ordinamento tra diritto saudita, finanza islamica e standard occidentali.

Il nodo è stato sciolto con la struttura, non con l’appetito per il rischio. Tre scelte decisive. Prima: lo SPV costituito all’interno dell’Abu Dhabi Global Market, che offre common law, regolatore riconosciuto e segregazione patrimoniale effettiva, con separazione netta tra rischio finanziario e rischio operativo: la piattaforma finanzia, non costruisce né gestisce. Seconda: la coerenza tra strumento e asset, con una tranche da 300 milioni di Sukuk Istisna’a, strumento che per natura lega l’erogazione al progresso fisico dell’opera, e una facility mezzanina subordinata da 150 milioni. Terza: il rispetto del perimetro, senza sovrapporsi agli accordi industriali preesistenti, che sono diventati un fattore di solidità anziché di rischio.

Il punto è sempre lo stesso: il rischio percepito si trasforma in rischio finanziabile attraverso la struttura. Riyadh, città di otto milioni di abitanti che potrebbe superare i quindici milioni entro il 2030, ha un fabbisogno strutturale. Il rischio percepito era alto; il rischio strutturato è diventato finanziabile.

D. Che cosa rende oggi finanziabile un progetto infrastrutturale in un Paese emergente?

R. L’aumento dei tassi ha cambiato la matematica prima ancora della psicologia: un debt service coverage ratio confortevole cinque anni fa è oggi fragile, e le banche hanno reagito alzando la qualità richiesta, non solo il prezzo. Il capitale c’è, ma finanzia strutture, non business plan.

Vedo tre condizioni necessarie e una abilitante. Prima: ricavi contrattualizzati e credibili, non proiezioni, contratti. Un PPA, una concessione, un take-or-pay con controparte valutabile, possibilmente investment grade o assistita da garanzia multilaterale, con meccanismi di stabilizzazione contro cambio e inflazione. Seconda: una struttura giuridica che regga il cross-border, diritto riconoscibile, arbitrato neutro, garanzie effettivamente escutibili, SPV in giurisdizioni regolamentate, step-in rights reali, tracciabilità AML e KYC. Questi non sono costi burocratici: sono strumenti che riducono l’incertezza che la banca deve prezzare. Terza: allineamento di interessi — sponsor con equity vera a rischio, contractor EPC con responsabilità serie su tempi e costi, operatori con incentivi legati ai risultati, governance trasparente.

La condizione abilitante nei mercati emergenti è il de-risking istituzionale: la presenza di una copertura ECA, di una multilaterale nel capitale, di una DFI in prima perdita cambia la categoria del rischio. Non perché elimini il rischio Paese, ma perché segnala disciplina e crea un deterrente politico contro comportamenti opportunistici.

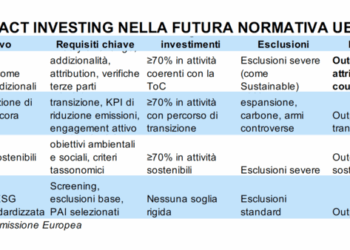

Nel 2026 due elementi sono diventati discriminanti: il tempo (ogni mese di ritardo brucia rendimento, servono milestone verificabili ed erogazioni progressive) e la sostenibilità come requisito tecnico, non dichiarazione, sempre più spesso porta d’accesso a capitale istituzionale. Il progetto che si presenta come piattaforma investibile (diritti chiari, contratti bancabili, governance, exit strategy) trova finanziamento anche in un Paese emergente. Il progetto che si presenta come visione in cerca di capitale non trova finanziamento nemmeno nei mercati maturi.

D. Un miliardo di euro, orizzonte dieci anni: data center, energia o infrastruttura tradizionale? E dove?R. Rispondo in modo netto. La mia allocazione: sessanta per cento energia, trenta per cento data center europei, dieci per cento liquidità tattica. Il baricentro sull’energia per una ragione strutturale: è l’asset a monte di tutti gli altri. I data center stessi sono prima di ogni altra cosa un problema energetico, disponibilità di potenza, connessione, raffreddamento. Chi controlla la generazione controlla il collo di bottiglia dell’intera economia digitale. In un orizzonte decennale, preferisco possedere il vincolo piuttosto che ciò che dal vincolo dipende. La domanda di energia è la più anelastica di tutte: cresce con la popolazione, l’urbanizzazione, l’elettrificazione, l’intelligenza artificiale.

Una parte rilevante nei mercati emergenti perché è lì che il differenziale tra fabbisogno e offerta è massimo: nei mercati maturi l’energia rinnovabile è ormai un’asta al ribasso, troppi capitali sugli stessi asset. Nei mercati emergenti il rendimento è più alto perché richiede capacità di strutturazione rigorosa ed è una barriera all’ingresso che protegge chi la possiede. La quota in data center europei è l’ancora di prevedibilità del portafoglio: domanda strutturale, clienti investment grade, contratti lunghi, mercati regolati, possibilità di rifinanziamento efficiente. Il rendimento unitario è compresso, ma la qualità del flusso è massima. Non l’infrastruttura tradizionale come baricentro, non perché siano cattivi asset, ma perché maturi, con rendimenti compressi dalla concorrenza istituzionale e sensibili al ciclo del commercio globale.

Chiudo con la condizione che vale più dell’allocazione stessa: quel miliardo entra solo dove la complessità è gestibile e l’opacità è esclusa. Accetterei la complessità operativa di un progetto energetico in un mercato emergente: è complessità che si governa con contratti e garanzie. Non accetterei mai l’opacità, nemmeno in un mercato maturo: l’opacità non è un rischio prezzabile, è l’assenza delle condizioni per prezzare il rischio. La complessità si struttura; l’opacità si evita.