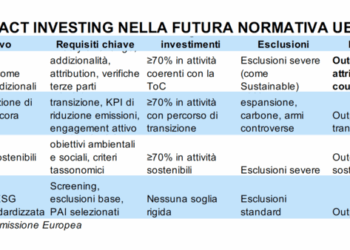

Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026, parte dell’inchiesta Asset reali, rendimenti reali: chi guadagna davvero quando la leva facile non basta più. I numeri e le voci del Caffè di BeBeez

Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026, parte dell’inchiesta Asset reali, rendimenti reali: chi guadagna davvero quando la leva facile non basta più. I numeri e le voci del Caffè di BeBeez

di Stefania Peveraro

L’Italia investe ancora troppo poco nei data center rispetto al resto d’Europa, ma nei prossimi tre-cinque anni dovrà quasi triplicare la propria capacità per rispettare gli obiettivi imposti da una nuova legge europea. Nel frattempo, la produzione di energia rinnovabile non è più raccontata come una scelta “verde” ma come una questione di sicurezza nazionale, dopo che l’Italia ha scoperto di importare due terzi dell’energia che consuma. I due temi, ha spiegato Luca Beltramino, presidente e co-founder Italian Datacenter Association (IDA) e vice president Italy EdgeConneX (gruppo controllato da EQT), intervenendo al Caffè di BeBeez del 15 giugno, sono in realtà due facce della stessa medaglia: i data center sono grandi consumatori di elettricità, al punto che oggi la disponibilità di energia, più ancora della location, è il vero fattore che decide dove un operatore internazionale sceglie di costruire. Non stupisce quindi che a discutere di data center, nella stessa tavola rotonda sia stato chiamato anche Claudio Vescovo, senior partner Infrastructure & Debt Investments, EOS Investment Management, il cui fondo investe proprio nell’infrastruttura energetica che quei data center dovranno alimentare.

Clicca qui sopra vedere il video dell’evento

Da sin, Claudio Vescovo (EOS IM), Stefania Peveraro (BeBeez) e Luca Beltramino (IDA)

15% di rendimento, ma solo se il rischio è “contrattualizzato”

Un fondo che rende il 15%. Ritorni double digit sia su equity che su debito. Operazioni tra i 20 e i 100 milioni di euro. Sono i numeri con cui Vescovo ha aperto il suo intervento, spiegando la regola d’ingaggio di EOS Investment Management, sgr con base tra Londra, Milano e Lussemburgo e circa un miliardo e mezzo di euro di masse gestite: “Definendoci investitori infrastrutturali, noi lavoriamo affinché i ricavi degli impianti ed aziende su cui investiamo siano contrattualizzati dal punto di vista volumi e prezzi”. Elettricità e gas venduti con contratti decennali o ventennali, incentivati o siglati con grandi energivori; sui data center la stessa logica si applica alla capacità.

Il campo di gioco di EOS, oggi con fondi di equity infrastrutturale, presto anche un fondo di debito ad alto rendimento, copre produzione elettrica da rinnovabili, stoccaggio, produzione di biometano, efficientamento energetico dei complessi industriali, waste management (ad es RAEE) e, appunto, data center, “in quanto grandi energivori” dove investimento infrastrutturale e consumo di energia su grande scala si sovrappongono. Su questo terreno “c’è competizione, c’è molta competizione”, ma i rendimenti tengono: il fondo 2 di EOS, mentre è in corso la raccolta del fondo 3, rende attorno al 15%, a patto di restare specialisti settoriali e di muoversi nel mid-market, tra i 20 e i 100 milioni di euro per operazione.

Ma le regole del gioco sono cambiate. “Se anni fa si faceva molto bene anche semplicemente costruendo un impianto fotovoltaico e poi rivendendolo dopo 5 anni, adesso non si può più investire su un singolo asset. Se lo fai, probabilmente non sai molto bene quello che stai facendo”, ha deto Vescovo. Il fotovoltaico, un tempo semplice perché incentivato per 20 anni, oggi deve fare i conti con la domanda reale: produce solo a pranzo e nel primo pomeriggio, mentre le famiglie consumano di più anche a cena. La soluzione è abbinare tecnologie diverse (fotovoltaico più batterie, fotovoltaico più eolico) per vendere “un profilo di produzione e non solo una produzione spot “. Il risultato di questo approccio multi-asset e multi-tecnologia sono rendimenti tra il 12 e il 15% su equity e poco meno sul debito, anche con strumenti più sartoriali come mezzanini e junior debt ,senza fare concorrenza alle banche, ma sempre restando ancorati a ricavi contrattualizzati.

Data center: 60 miliardi già dentro il Pil italiano

La data economy italiana vale circa 60 miliardi di euro, pari al 2,8% del PIL, contro una media europea del 5%. Sono i dati ricordati da Beltramino in apertura del suo intervento, attingendo da un report recente di The European House – Ambrosetti. Dei 60 miliardi complessivi, 15 miliardi sono generati direttamente dagli operatori di data center, il resto da cloud, intelligenza artificiale, servizi di storage e online payment, di cui i data center sono “enabler” o facilitatori. Quanto alla capacità installata nei data center del Paese, è stimata tra i 500 e 600

Sul territorio: la pubblica amministrazione ha censito 4.000 data center di piccole dimensioni, ma quelli medio-grandi sono circa 160-170, di cui 60 concentrati intorno a Milano. Quattro le tipologie che oggi si dividono il mercato, ciascuna legata a una geografia precisa. I data center del cloud, nati tra il 2008 e il 2018, quando “il mondo ha cloudizzato” tutto, restano vicini alle città in cui sono nati, le cosiddette FLAP-D (Francoforte, Londra, Amsterdam, Parigi, Dublino), a cui Milano si è aggiunta più tardi: questo primo blocco pesa l’80% del mercato. Poi ci sono i data center edge e regionali, in via di distribuzione sul territorio nazionale con il sostegno del MIMIT. Terza categoria: i data center delle città dove approdano i cavi sottomarini, dato che il 95% del traffico dati mondiale passa sulla “wet fiber”, Palermo, Mazara del Vallo, Bari, e ora Genova, in crescita rapida in competizione con Marsiglia grazie a 4-5 nuovi cavi in arrivo anche da Cina e Sud-Est asiatico. Infine la vera nuova protagonista, destinata a portare l’80% degli investimenti nei prossimi 4-5 anni: l’intelligenza artificiale, che non guarda la mappa ma solo la disponibilità di megawatt.

Fundraising: non basta più il settore giusto, conta la velocità

“Per il mega trend dell’infrastruttura energetica c’è tantissimo interesse da parte di investitori istituzionali italiani, europei e globali. Non solo per la produzione energetica, ma anche per lo stoccaggio e l’efficientamento energetico”, ha sottolineato Vescovo. E il motivo sta nei volumi di investimento: 20-30 miliardi di euro l’anno solo in Italia per la transizione energetica, 150-200 miliardi a livello europeo, con una traiettoria puntata al 2050 che finora è sempre stata rispettata, e che anzi richiederebbe di investire “quasi il doppio rispetto a quello che si fa” oggi.

Con il settore ormai maturo, esistono fondi vintage da 15-20 anni con track record verificabili, la domanda degli investitori quando devono scegliere in quale fondo infrastrutturale investire si è spostata su altri due terreni, ha detto ancora Vescovo. Il primo è la velocità di investimento: “Tutti ti chiedono in quanti anni sei riuscito a investire i fondi precedenti”. EOS ha investito il secondo fondo in due anni, contro un periodo standard di tre anni più uno di proroga. Il secondo terreno di interesse degli investitori, relativamente nuovo per l’infrastruttura, asset class tipicamente di lunghissimo periodo, è la capacità di fare exits e cristallizzare l’extra valore creato: cioè dimostrare di saper anche vendere e liquidare le posizioni, non solo detenerle. “Aver restituito il 50% del capitale in 3 anni è qualcosa che gli investitori apprezzano”, ha spiegato Vescovo, un vantaggio che, in un momento di fundraising difficile per tutti, pesa parecchio.

La legge europea che obbliga l’Italia a moltiplicare per nove

Tre-cinque anni per triplicare l’infrastruttura digitale europea. Per l’Italia il conto è ancora più severo: moltiplicare per tre per raggiungere il livello del Regno Unito, e poi ancora per tre come richiesto dalla norma, un fattore nove complessivo. È l’effetto dello European Artificial Intelligence and Cloud Act, la proposta di legge europea che Beltramino ha indicato come la vera svolta normativa del settore, più della normativa italiana: impone a tutti gli Stati membri di trattare i data center come infrastrutture strategiche per lo sviluppo economico e la digitalizzazione, in un contesto sempre più geopolitico – “vediamo sempre più importante che il dato resti in Italia, ma resti almeno in Europa”. Il gap di partenza: l’Italia ha, in rapporto a Pil e popolazione, un terzo della capacità di data center di Germania, Francia e Regno Unito.

I capitali, assicura Beltramino, ci sono già: IDA stima tra i 20 e i 25 miliardi di euro di investimenti nei data center nei prossimi 3-5 anni, e gran parte di questa cifra non è solo annunciata ma già sottoscritta con contratti – perché i colossi del cloud (Microsoft, Amazon, Google, Oracle) raddoppiano la propria capacità ogni 3 anni in ogni singolo Paese in cui operano. E poi c’è l’intelligenza artificiale, che “confonde tutti i piani”: “A Milano un paio di data center triplicheranno da soli il valore della capacità nazionale”. Con un costo di poco superiore ai 10 milioni di euro a megawatt, i 20-25 miliardi corrispondono a circa 2,5 gigawatt, di cui almeno metà già sottoscritti e da costruire. L’obiettivo indicato da Beltramino: passare dagli attuali 400 MW a 1,2 GW entro il 2028, per arrivare a circa 2,5 GW intorno al 2032.

La corsa contro il tempo è reale. In Europa un data center si costruisce in 12-14 mesi, in Italia tra 24 e 30 – e chi è troppo lento rischia di perdere il treno a favore dell’Aragona, dove stanno costruendo diversi operatori cloud, o dei Paesi nordici, dove energia e raffreddamento costano meno. Sul fronte legislativo italiano, la legge dell’onorevole Giulia Pastorella – su cui IDA ha lavorato attivamente insieme a 4-5 parlamentari provenienti da aree politiche diverse – ha già recepito la direttiva UE, riconoscendo i data center come infrastrutture strategiche e puntando ad accorciare i tempi di realizzazione: “È stata una vittoria su tutti i fronti, nessuno è stato contrario”.

C’è anche un effetto collaterale territoriale di cui Beltramino va fiero: i data center si costruiscono su aree brownfield, ex siti industriali abbandonati e spesso inquinati, che vanno bonificati prima di essere edificati – una “riconversione”, termine che Beltramino dice di continuare a usare nonostante sia caduto in disuso. Il risultato è che i sindaci, anche quando non sanno bene cosa sia un data center, accolgono i progetti a braccia aperte: è il caso del Comune di Settimo Milanese, la cui allora sindaca (ed ora vice sindaca) è diventata “una delle nostre più grandi tifose” dopo che 5-6 operatori hanno creato lì quella che Beltramino chiama una vera “data valley”.

Da bandiera ambientale a scudo geopolitico

Un film di spionaggio. È la reazione che, fino a qualche anno fa, Vescovo otteneva quando parlava agli investitori di sicurezza energetica: “Adesso invece chiunque, anche a casa, mi chiede: ma come produciamo l’elettricità?”. Il racconto sulle rinnovabili è cambiato pelle, spostandosi dal clima alla sicurezza nazionale.

Il punto di partenza è un dato scomodo: l’Italia importa due terzi dell’energia che consuma, con una fragilità sui volumi e sui prezzi che si è vista con mano negli ultimi anni – dai controlli settimanali sulla disponibilità di carburante per l’aviazione fino al tetto sui prezzi dell’elettricità imposto dal Regno Unito a famiglie e imprese. La risposta italiana è elettrificare il più possibile i tre ambiti di consumo energetico (elettricità, trasporti, riscaldamento). Su trasporti e riscaldamento l’Italia dipende quasi interamente dalle importazioni, non essendo produttrice di petrolio o gas se non in minima parte. Sull’elettricità, il Paese produce il 44% da gas, gas quasi interamente importato: “È come se importassimo indirettamente anche l’elettricità”. La prova plastica: con lo shock della guerra in Iran, i prezzi forward dell’elettricità in Italia sono saliti del 30%.

La notizia positiva è che l’altro 50% circa dell’elettricità italiana arriva già da fonti rinnovabili, contro un passato in cui l’unica fonte era l’idroelettrico fino a 15 anni fa: la capacità è raddoppiata, e c’è ancora ampio margine di crescita. Più rinnovabili nel sistema significa un prezzo dell’elettricità più basso per tutti, perché il prezzo si forma sulla fonte più cara, il gas. Persino la BCE, il cui mestiere è stabilizzare i prezzi attraverso i tassi, ha scritto di recente che gli shock energetici rappresentano ormai un rischio diretto per l’inflazione, definendo la produttività energetica “un must” per l’Europa.

Margini al 60%, multipli a 22-24 volte: il business dei data center

Tre miliardi di euro entro il 2031 in Lombardia. È l’investimento che EdgeConneX, gruppo controllato da EQT, ha annunciato di recente (si veda altro articolo di BeBeez).

Beltramino ha chiuso l’incontro spiegando perché il business dei data center oggi “è molto fortunato”. Il motivo: un parco clienti concentrato su 3-4 grandi operatori, che comprano gli spazi in anticipo, complice la scarsità di energia elettrica. Si costruisce “quasi a commissione”, con caratteristiche tecniche dettate direttamente dal cliente – e con un ritorno sull’investimento molto alto già dal primo giorno.

Il moltiplicatore di valore non si ferma all’infrastruttura: gli operatori cloud o di intelligenza artificiale investono in server un multiplo di 3-4 volte il valore del data center stesso, che offre solo la collocation (spazio, corrente elettrica, a volte gli armadi). Sui numeri di redditività: l’ebitda diventa positivo intorno al terzo anno, con margini tra il 40 e il 60%; il cash flow positivo arriva altrettanto presto. Sui multipli di uscita, Beltramino ha indicato un intervallo standard di 16-18 volte l’ebitda, ma per pacchetti di infrastrutture vendute insieme, non un singolo asset ma un portafoglio integrato transazioni chiuse a 22-24 volte.

La barriera all’ingresso resta però quasi insormontabile, costruita su vent’anni di relazioni: si vendevano armadi da 10 kW nel 2010-2012, oggi tratta clienti che acquistano data center interi da 300 MW. “C’è un gap tecnologico, un gap di conoscenza del mercato, un gap di relazione con i clienti che è molto alto”, ha concluso Beltramino. “È ovvio che c’è interesse a investire nel data center, ma devi avere tutto quanto il pacchetto”.