Venerdì scorso doValue, il maggiore credit servicer italiano, quotato al segmento Star di Piazza Affari e con 117 miliardi di GBV in gestione alla fine dello scorso marzo (si veda qui la presentazione dei risultati trimestrali), ha ufficializzato l’offerta vincolante per l’acquisto del 100% di Gardant, gruppo leader del credit servicing in Italia, trasmessa a Elliott Management, azionista di maggioranza di Gardant (tramite Timber Investments sarl) con l’87,12%, nonché ai manager e agli azionisti del gruppo Tages, cui fa capo la parte residua del capitale (si veda qui il comunicato stampa di doValue, Elliott non ha emesso comunicazioni).

Venerdì scorso doValue, il maggiore credit servicer italiano, quotato al segmento Star di Piazza Affari e con 117 miliardi di GBV in gestione alla fine dello scorso marzo (si veda qui la presentazione dei risultati trimestrali), ha ufficializzato l’offerta vincolante per l’acquisto del 100% di Gardant, gruppo leader del credit servicing in Italia, trasmessa a Elliott Management, azionista di maggioranza di Gardant (tramite Timber Investments sarl) con l’87,12%, nonché ai manager e agli azionisti del gruppo Tages, cui fa capo la parte residua del capitale (si veda qui il comunicato stampa di doValue, Elliott non ha emesso comunicazioni).

Questo passo fondamentale verso una felice conclusione dell’operazione, preannunciata a fine marzo da doValue in occasione del Capital Markets Day (si veda altro articolo di BeBeez) per limitare le speculazioni sul titolo, è stato reso possibile dal raggiunto accordo tra doValue e le banche finanziatrici, delle quali non sono stati resi pubblci i nomi. “Sono state trattative lunghe e laboriose, motivo pricipale del ritardo di circa due mesi della formalizzazione dell’offerta” ha raccontato a BeBeez il ceo di doValue, Manuela Franchi.

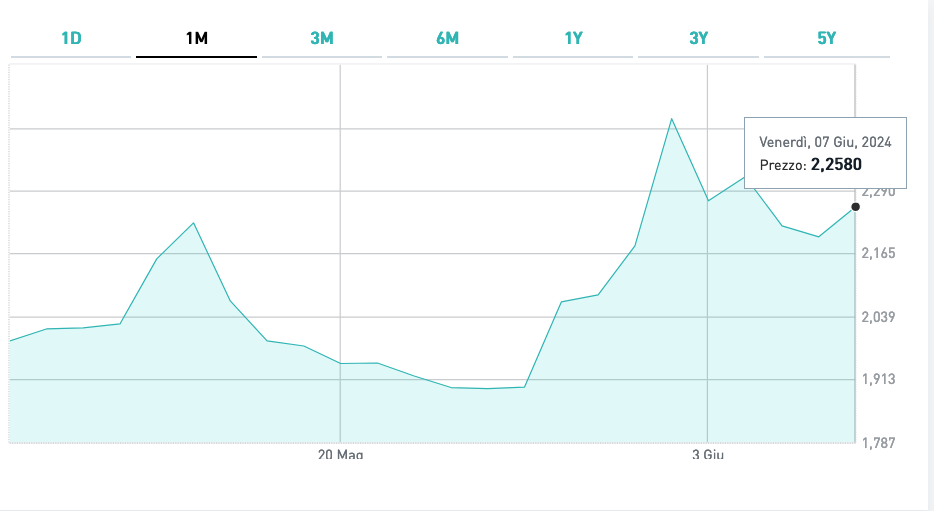

La notizia era nell’aria e se ne attendeva solo l’annuncio. Infatti dieci giorni fa Bloomberg aveva anticipato che erano in stato avanzato trattative per un finanziamento da 450 milioni (si veda altro articolo di BeBeez). Il rumour aveva messo le ali ai piedi del titolo, che il 28 maggio aveva guadagnato il 9%. Venerdì invece, proprio perchè la notizia era già largamente scontata, il titolo ha avuto un guadagno molto più limitato, il 2,7%. Tuttavia la struttura del finanziamento dell’acquisizione (si veda qui la presentazione agli analisti) è leggermente diversa rispetto a quanto anticipato. E’ infatti prevista l’erogazione di prestiti bancari per complessivi 500 milioni di euro, di cui 430 in forma di senior amortizing loan a 5 anni, con i restanti 70 a titolo di Revolving Credit Facility a tre anni. Un package finanziario che ha consentito a doValue di assicurarsi un costo medio del 6%.

Ai prestiti bancari si accompagnerà un aumento di capitale, rivolto al mercato, da 150 milioni di euro, con diritti d’opzione per nuovi e attuali azionisti, che includerà un impegno di sottoscrizione pro-quota da parte di Fortress Investment, recentemente acquisito dal fondo sovrano di Abu Dhabi Mubadala (si veda qui il comunicato stampa) e cui fa capo attualmente il 28,3% di doValue, di Bain Capital (13,6%), di Elliott e infine di alcuni azionisti di minoranza di Gardant, per un ammontare di 82,5 milioni di euro.

I 650 milioni così raccolti finanzieranno non solo l’acquisizione di Gardant ma anche il rimborso del bond da 264milioni al 5% in scadenza nel 2025 (si veda qui pag. 38 del bilancio 2023). I 156 milioni restanti saranno destinati a varie esigenze di gestione, non necessariamente a un rimborso parziale dell’emissione obbligazionaria da 296 milioni al 3,4% in scadenza nel 2026. “C’è ancora tempo alla scadenza, non è necessario provvedere in tal senso” ha aggiunto Franchi.

In questo complicato iter doValue è stata assistita da Jefferies come unico consulente finanziario per l’acquisizione, mentre la consulenza legale è stata fornita da BonelliErede e White&Case. PwC ha seguito la due diligence finanziaria, le operazioni fiscali e IT. Lazard ha invece assistito Gardant

Ricordiamo che l’aumento di capitale di mercato, anch’esso preannunciato a fine marzo, sarà successivo all’acquisto di Gardant da parte di doValue e al contestuale ingresso di Elliott e degli altri soci di minoranza di Gardant nel capitale del servicer romano. Il deal verrà infatti finanziato per 230 milioni in cash e per il resto con un aumento di capitale riservato a Elliott e agli altri azionisti di Gardant, che consisterà nell’emissione di 20 milioni di nuove azioni a un prezzo notevolmente superiore agli attuali corsi di mercato.

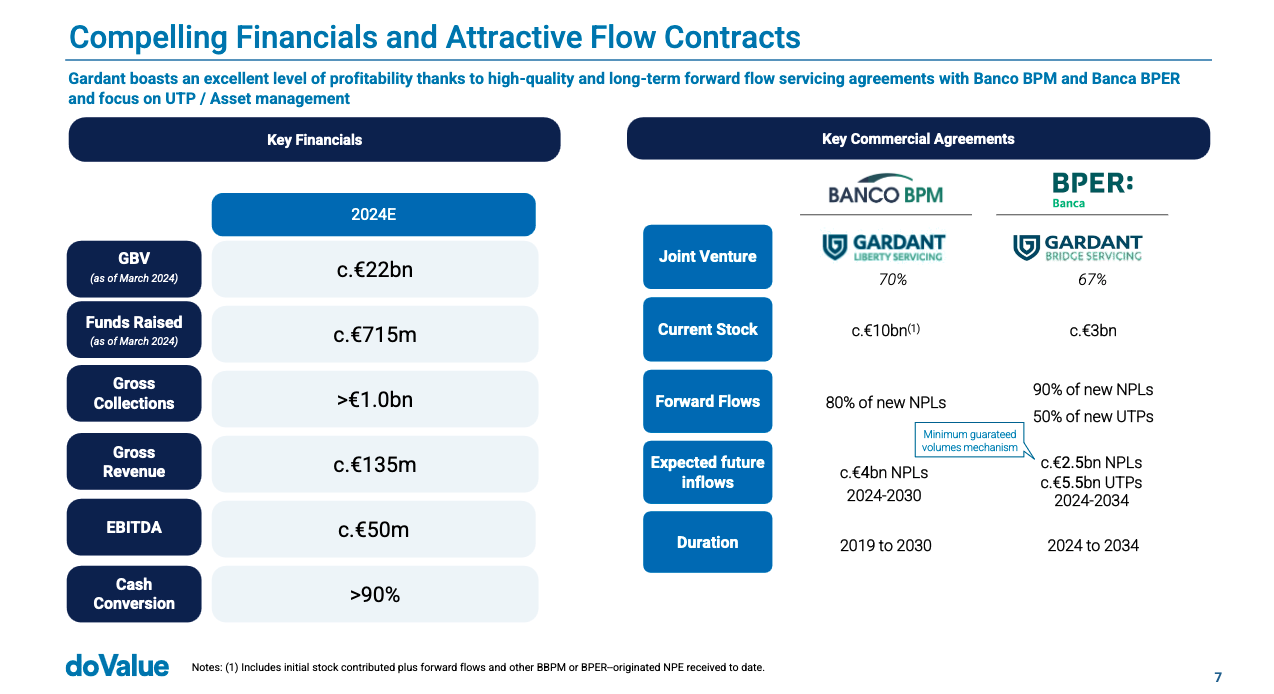

La valutazione di Gardant, 350 milioni di euro, ha infatti rispettato le previsioni della vigilia. Come riportato nella presentazione, il deal è stato condotto a multipli in linea con quelli a cui trattano attualmente le azioni doValue sul mercato (5,4 volte l’ebitda del 2023), che si applicano a un ebitda di circa 50 milioni previsto per il 2024 (si veda slide a lato) cui vanno aggiunti 15 milioni di euro di sinergie di costo e di ricavo “che sono state incorporate nella valutazione” ha puntualizzato Franchi. Applicando queil multiplo all’ebitda maggiorato delle sinergie si ottiene appunto la valutazione di 350 milioni che era stata anticipata a inizio anno. La differenza di 120 milioni rispetto ai 230 in cash sarà pagata con i 20 milioni di nuove azioni, del valore unitario quindi di 6 euro, che Elliott e gli altri soci di Gardant riceveranno con l’aumento di capitale riservato, e che saranno rappresentative del 20% del nuovo Gruppo Combinato, più grande e redditizio dell’attuale doValue. Tale partecipazionie tra l’altro darà titolo a Elliott di avere due rappresentanti in cda, mentre non sono previsti cambiamenti per il top management di doValue.

La valutazione di Gardant, 350 milioni di euro, ha infatti rispettato le previsioni della vigilia. Come riportato nella presentazione, il deal è stato condotto a multipli in linea con quelli a cui trattano attualmente le azioni doValue sul mercato (5,4 volte l’ebitda del 2023), che si applicano a un ebitda di circa 50 milioni previsto per il 2024 (si veda slide a lato) cui vanno aggiunti 15 milioni di euro di sinergie di costo e di ricavo “che sono state incorporate nella valutazione” ha puntualizzato Franchi. Applicando queil multiplo all’ebitda maggiorato delle sinergie si ottiene appunto la valutazione di 350 milioni che era stata anticipata a inizio anno. La differenza di 120 milioni rispetto ai 230 in cash sarà pagata con i 20 milioni di nuove azioni, del valore unitario quindi di 6 euro, che Elliott e gli altri soci di Gardant riceveranno con l’aumento di capitale riservato, e che saranno rappresentative del 20% del nuovo Gruppo Combinato, più grande e redditizio dell’attuale doValue. Tale partecipazionie tra l’altro darà titolo a Elliott di avere due rappresentanti in cda, mentre non sono previsti cambiamenti per il top management di doValue.

Non sono previste a favore di Elliott delle call option o altre clausole che consentirebbero all’asset manager Usa di aumentare il suo peso nel capitale. “Elliott per primo intende mantenere quotata doValue in quanto consapevole dell’importanza dello status di operatore indipendente ai fini dello sviluppo del business” ha puntualizzato a BeBeez il ceo di doValue.

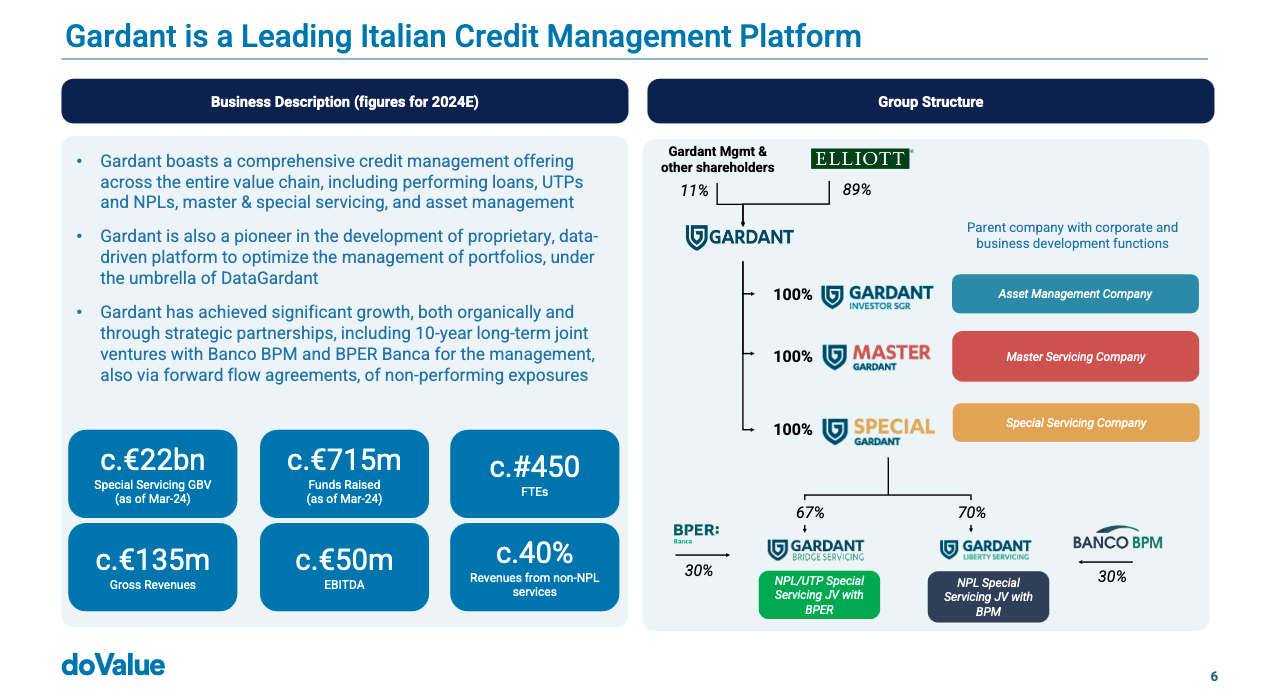

A questo proposito il servicer guidato da Mirko Briozzo, che non si fonderà in doValue mantenendo lo status di controllata, può aprire nuove importanti prospettive alla ex doBank. Tra queste l’ingresso di doValue nella gestione di crediti UTP e Stage 2, due segmenti di mercato previsti in sensibile crescita nei prossimi anni obiettivi già inclusi nel nuovo piano strategico illustrato da doValue a fine marzo, sui quali Gardant ha di recente stretto due importanti partnership: quella con BPER , con cui Gardant ha stretto una joint venture a fine 2022 (si veda altro articolo di BeBeez) e pochi mesi prima quella con Banco BPM, per il quale il servicer a maggio dello stesso anno ha preso in gestione un portafoglio di 700 milioni di euro in UTP e Npl (si veda altro articolo di Bebeez).

A questo proposito il servicer guidato da Mirko Briozzo, che non si fonderà in doValue mantenendo lo status di controllata, può aprire nuove importanti prospettive alla ex doBank. Tra queste l’ingresso di doValue nella gestione di crediti UTP e Stage 2, due segmenti di mercato previsti in sensibile crescita nei prossimi anni obiettivi già inclusi nel nuovo piano strategico illustrato da doValue a fine marzo, sui quali Gardant ha di recente stretto due importanti partnership: quella con BPER , con cui Gardant ha stretto una joint venture a fine 2022 (si veda altro articolo di BeBeez) e pochi mesi prima quella con Banco BPM, per il quale il servicer a maggio dello stesso anno ha preso in gestione un portafoglio di 700 milioni di euro in UTP e Npl (si veda altro articolo di Bebeez).

Allo sviluppo di queste attività sono finalizzati i notevoli investimenti in tecnologia effettuata i da Gardant negli ultmi anni, nonché la partnership con la milanese Cardo AI, fintech specialista del big data analysis, volta a potenziare ulteriormente la capacità di elaborazione di grandi quantità di dati per la creazione di report avanzati,anche a supporto di cartolarizzazioni. Il tutto nel quadro dell’iniziativa Data Gardant, laboratorio lanciato dal gruppo per guidare l’evoluzione tecnologica della società con una particolare attenzione al mondo della Data Science, Artificial Intelligence & Advanced Analytics (si veda altro articolo di BeBeez). Si tratta di capacità indispensabili per la gestione di grandi masse di dati, legate per esempio alle npe di origine non bancaria, come quelle relative alle utenze o al fenomeno del Buy Now Pay Later, un segmento in cui doValue crede molto.

Altro settore dove sono possibili sinergie di ricavo è l’asset management, dove Gardant è presente con Gardant Investor sgr, diretta da Guido Lombardo, che ha circa 750 milioni in gestione tra asset backed securities, crediti e anche equity di aziende in turnaround. “L’intenzione è di espandere l’attività di Gardant sgr anche all’estero, anzitutto nei Paesi dove siamo già presenti, cioè Spagna, Grecia e Cipro” anticipa Franchi a BeBeez. Ricordiamo che doValue ha già lanciato la raccolta di un proprio fondo di crediti distressed, il cui hard cap è fissato in 250 milioni euro. (si vedas altro articolo di BeBeez)