Articolo pubblicato su BeBeez Magazine n.15 del 25 novembre 2023

Articolo pubblicato su BeBeez Magazine n.15 del 25 novembre 2023

di Giuliano Castagneto

Negli ultimi tre anni si è assistito a un autentico esodo di aziende dalla borsa italiana. Realtà attive in tutti i settori, in alcuni casi quotate da pochi anni, ma la cui proprietà, nella maggior parte dei casi, ha deciso di togliere dal listino tramite un’opa, quasi sempre co-finanziata da un fondo di private equity, lanciata a condizioni allettanti per i destinatari dell’offerta, in modo da essere sicuri che l’operazione andasse a buon fine. Il tutto sostanzialmente per un’unica forte ragione: se si lavora in mercato in forte crescita sono necessari investimenti importanti per poterne seguire il ritmo e non perdere terreno rispetto ai competitor. Ma il momento difficile di mercato tra guerre e prezzi dell’energia alle stelle, avrebbe richiesto in alcuni casi troppo tempo per mettere insieme un pool di investitori adeguato a sottoscrivere un aumento di capitale in borsa. Non solo. Se si parla di aziende quotate all’Euronext Growth , spesso i volumi sono troppo piccoli per grandi aumenti di capitale senza che questi vadano ad affossare i titoli che avrebbero comunque sofferto se si fosse fatto in alternativa ricorso a un debito importante. Meglio quindi lasciare Piazza Affari e rivolgersi a un interlocutore diverso, con il quale conividere un piano di crescita pluriennale senza l’ansia di rendere conto ogni tre mesi di quanto si sta facendo ad analisti e risparmiatori.

Delisting fenomeno globale.

Il fenomeno ha coinvolto anche aziende quotate da decenni e che hanno attraversato indenni tante tempeste in borsa, ma che nel 2023 hanno deciso che era meglio tornare nel mondo delle aziende “private”. E’ il caso del gruppo metallifero KME, che sotto il nome di SMI era quotata addirittura dal 1897 e ora in procinto di abbandonare il listino dopo una fusione inversa con la controllata non quotata KMH spa, dato che l’offerta non ha raggiunto la soglia del 95% richiesta per il delisting automatico (si veda articolo di BeBeez), o di Prima Industrie, azienda leader mondiale nei laser per il taglio delle lamiere per varie applicazioni, che dopo 20 anni di permanenza lo scorso 23 febbraio ha chiuso l’opa e il 25 marzo successivo ha detto addio al listino (si veda articolo di BeBeez). Ma, se si guarda alla tabella in queste pagine che riassume i delisting dal 2020, emerge che nei primi anni del periodo era netta la prevalenza di aziende di dimensioni medio grandi (massimo esempio IMA) e spesso caratterizzate da un azionariato diffuso (come nel caso del Cerved), mentre a partire dalla metà del 2022 ad animare l’esodo sono state soprattutto aziende più piccole e in borsa da poco tempo, come Nice Footwear o Labomar .

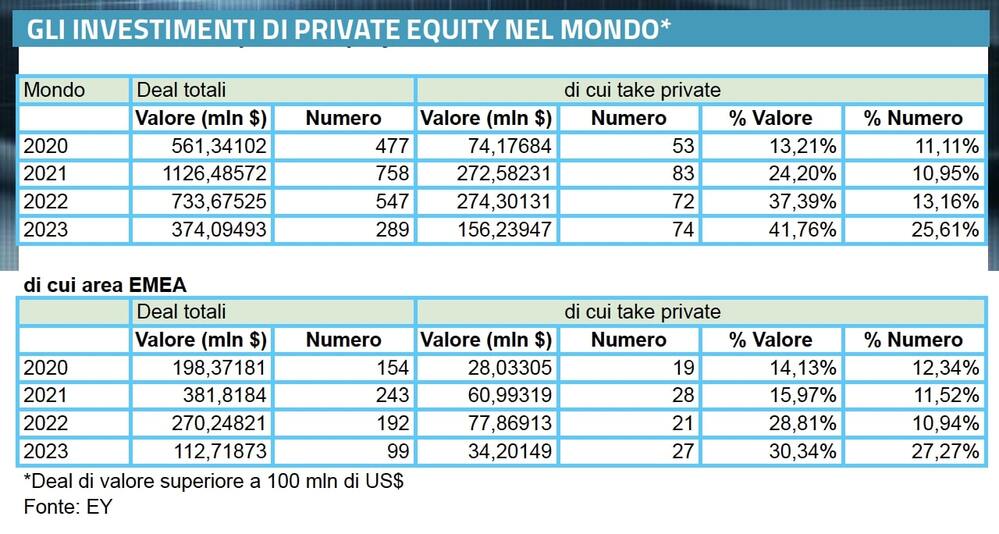

Il fenomeno dei delisting non è certo una novità e la cosa non si limita all’Italia essendo una tendenza in atto in tutto il mondo. “A livello globale il fenomeno del take to private ha rappresentato nel 2023 circa il 42% del valore di tutte le operazioni effettuate da fondi di private equity, e il 26% se si guarda al numero di deal”, segnala Umberto Nobile, Private Equity Leader di EY in Italia intervistato da BeBeez Magazine.

Il fenomeno dei delisting non è certo una novità e la cosa non si limita all’Italia essendo una tendenza in atto in tutto il mondo. “A livello globale il fenomeno del take to private ha rappresentato nel 2023 circa il 42% del valore di tutte le operazioni effettuate da fondi di private equity, e il 26% se si guarda al numero di deal”, segnala Umberto Nobile, Private Equity Leader di EY in Italia intervistato da BeBeez Magazine.

La tabella in pagina mostra l’aumento del peso dei delisting sia a livello globale sia nell’area EMEA (essenzialmente l’Europa). Ciò che colpisce è l’accelerazione del peso dei take private sul numero di operazioni, molto più forte della percentuale sul valore totale, peraltro in forte contrazione, il che sottolinea come il fenomeno dei delisting si sta molto concentrando sulle imprese più piccole. Come quelle quotate in Italia sull’Euronext Growth Milan.

Ciò che colpisce di più è l’accelerazione e l’intensità che la tendenza ha assunto negli ultimi anni. Soprattutto tra le aziende in crescita. Aggiunge Nobile: “I titoli quotati tendono a modificare le loro valutazioni molto più velocemente rispetto alle transazioni private. In tempi di turbolenza come quelli che stiamo vivendo ciò si traduce più prontamente in valutazioni più allineate alle nuove aspettative trovando maggiore attenzione da parte di investitori come i private equity, che dispongono di una potenza di fuoco di oltre 1.200 miliardi di dollari” (sulle munizioni a disposizione dei fondi, si veda qui articolo di BeBeez). Questa corposa dry powder tra l’altro, ha consentito ai private equity, diversamente dagli investitori in borsa, di non farsi scoraggiare dall’aumento dei tassi. Semplicemente in molti hanno ridotto la leva finanziaria. E quindi non si sono lasciati sfuggire l’occasione.

Delle dodici uscite dal listino promosse da private equity registrate in Italia nel solo 2023, contro otto ipo che in qualche modo vedono coinvolti private equity o anchor investor, ben nove sono state quelle del listino più junior di Piazza Affari. Cosa induce aziende quotate, in alcuni casi anche da tanto tempo, a ritenere che non ci sia più convenienza a rimanere sul listino? E’ un problema del mercato? In effetti ci sono stati dei fattori che hanno un po’ drogato il mercato Euronext, soprattutto gli incentivi fiscali (sgravi di 500 mila euro) alla quotazione, o la notevole liquidità mobilitata dai PIR, anch’essi spinti in modo determinante da agevolazioni fiscali. Ma a sentire gli esperti il fenomeno tare origine in altri fattori.

La Borsa perde appeal.

Spiega Fausto Rinallo, amministratore delegato di Ethica Group, che in qualità di advisor finanziario ha seguito recentemente i delisting di ReeVo e di Kolinpharma,: “Il motivo principale per cui un’azienda va in Borsa, oltre alla raccolta di capitali, è soprattutto la possibilità di utilizzare strumenti liquidi, perché quotati, per fare acquisizioni carta contro carta o per attrarre e remunerare dei manager di talento, offrendo degli interessanti piani di stock option. Ciò è ancora più vero per le aziende che hanno ambiziosi progetti di crescita. Se la Borsa va in difficoltà, le quotazioni cadono e i volumi si diradano, i vantaggi di essere quotati vengono meno, mettendo in risalto gli aspetti negativi, come il costo non solo monetario degli adempimenti imposti dalle autorità e dai regolamenti. In tali contesti la Borsa perde appeal rispetto al mercato del private equity che ha logiche differenti e spesso offre un supporto concreto allo sviluppo delle aziende”.

E’ appunto la situazione in cui si è trovata Kolinpharma, che dopo aver toccato un picco di 12,8 euro nel giugno del 2019, praticamente raddoppiando il prezzo dell’ipo, dal 2020 in poi ha ripiegato progressivamente fino a livelli poco sopra quello dell’offerta iniziale, con volumi scambiati che si sono sempre mantenute, tranne che in poche occasioni, su poche migliaia di euro, per tornare su livelli a tre cifre (in migliaia) solo in occasione dell’opa, a dimostrazione che gli investitori non aspettavano altro che un upside del 44% sul prezzo di ipo per uscire dall’investimento.

Non molto diversamente sono andate le cose per Be Shaping the Future, società informatica fondata dai fratelli Stefano e Carlo Achermann, da inizio secolo in borsa dove il titolo aveva esordito con un prezzo di 20,7 euro per poi trascorrere quasi tutto lo scorso decennio a livelli prossimi a zero, che ha fatto del prezzo di un’opa a 3,45 euro un’occasione da non lasciarci sfuggire.

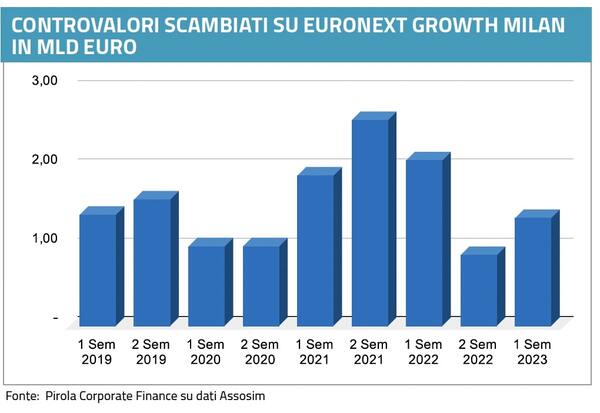

Quello dei bassi volumi scambiati si è rivelato un fattore chiave alla base della decisione di lasciare la borsa. Non a caso la stragrande maggioranza degli addii al parterre ha riguardato aziende quotate all’Euronext Growth, il segmento delle pmi ad alta crescita, che offre condizioni operative più favorevoli, inclusi incentivi fiscali alla quotazione, ma dove gli scambi si sono sensibilmente ridotti. Questo in un contesto generale che ha visto notevolmente ridursi il ruolo della borsa nel quadro della finanza italiana. Bastano pochi dati, elaborati dalla School of Management del Politecnico di Milano, per BeBeez Magazine per rendersene conto.

Nei 15 anni trascorsi dal 2007 al 2022 l’incidenza della capitalizzazione di Piazza Affari sul PIL è passata dal 48 al 33%, e il denominatore nel periodo non è variato di molto. Nel frattempo la media degli scambi giornalieri è passata da 6,2 a 2,2 miliardi di euro, per di più concentrandosi sul Ftse Mib, il segmento delle aziende più capitalizzate, che ha visto la sua incidenza sul totale crescere dall’88,5 al 90%. Quindi la rarefazione degli scambi è stata più accentuata nei segmenti minori di Piazza Affari, tra cui l’Euronext Growth (EGM).

Spiega Mario Morazzoni, partner fondatore di Pirola Corporate Finance, tra i principali del financial advisor italiani focalizzati sulle pmi: “Grazie all’ipo in borsa tante aziende hanno migliorato la propria visibilità sia sul mercato finanziario sia sui rispettivi comparti di attività e questo le ha aiutate a crescere. Ma in certi casi gli scambi sul titolo diventano scarsi, l’attenzione degli investitori viene meno e non sempre bastano gli sforzi dello sponsor o del Nomad per sostenerle ”.

Spiega Mario Morazzoni, partner fondatore di Pirola Corporate Finance, tra i principali del financial advisor italiani focalizzati sulle pmi: “Grazie all’ipo in borsa tante aziende hanno migliorato la propria visibilità sia sul mercato finanziario sia sui rispettivi comparti di attività e questo le ha aiutate a crescere. Ma in certi casi gli scambi sul titolo diventano scarsi, l’attenzione degli investitori viene meno e non sempre bastano gli sforzi dello sponsor o del Nomad per sostenerle ”.

E la progressiva desertificazione degli scambi si è prodotta proprio mentre diverse società quotate, soprattutto sul segmento junior dell’EGM, avevano crescenti necessità di capitali. Per di più in un contesto in cui è aumentata l’incertezza globale e l’avversione per il rischio, un’azienda che intende comunque crescere sente ancora di più il bisogno di un partner finanziario stabile. Lo dice a chiare lettere il Documento di Offerta dell’Opa su Digital360, gruppo specializzato sulla trasformazione digitale lanciata dalla bidco D360, che fa capo agli stessi fondatori dell’azienda e dal fondo Three Hills Capital Partners: “L’operazione consentirà, inter alia, di affiancare al gruppo Digital360, in un contesto di incertezza dei mercati finanziari, un solido e stabile partner finanziario quale THCP per sostenere l’attuazione della propria strategia di crescita“

Private equity soluzione flessibile.

Sostenere la crescita era anche la necessità di Kolinpharma e di Labomar, entrambe attive nel mercato della nutraceutica, un settore che si sta espandendo a ritmi sostenuti, in Italia ma anche in Europa. Una necessità che il mercato quotato non era in grado di soddisfare, per cui queste aziende hanno giocoforza dovuto rivolgersi a fondi private equity internazionali, nei due casi citati rispettivamente Hyle Capital e Charterhouse. E una società quotata, quindi già abituata a interagire con investitori finanziari, che magari tratta a valutazioni inferiori al suo potenziale e bisognosa di capitali, è il target perfetto per un fondo chiuso, che ha l’opportunità di assicurarsi un notevole potenziale di crescita senza svenarsi, il che è ancora più gradito se i tassi crescono di 5 punti percentuali nel giro di pochi mesi.

C’è inoltre un altro fattore, meno visibile ma non trascurabile. Spiega ancora Nobile di EY: “Quando le previsioni diventano più incerte e/o volatili possono essere necessari cambi di strategia, con investimenti in innovazione, ingresso in nuove fasce di mercato, o adozione di una nuova tecnologia. In questi contesti, la borsa può ridurre il suo interesse per le aziende, complice la maggiore complessità a illustrare le proprie performance al mercato. Cosa che invece riesce più semplice a investitori, come i fondi di private equity, spesso specializzati in strategie come il buy and build e in certi settori”.

Sono sostanzialmente le stesse parole usate da Alberto Vacchi per motivare l’opa su IMA effettuata nel 2021 assieme a BC Partners. Aggiunge Rinallo di Ethica: “Il mercato non chiede governance. Rispetto alla Borsa, il private equity richiede invece la partecipazione alla governance aziendale oltre che la gestione dell’uscita del socio investitore nel medio termine, ma porta capitali e molto spesso competenze”. Facile immaginare cosa preferisca un’azienda che deve crescere in un periodo come l’attuale. “Una liquidità pari a zero, come nel caso di un’azienda non quotata, è anche una misura difensiva quando il mercato è molto incerto e volatile”, aggiunge Morazzoni di Pirola Corporate Finance.

Da quanto appena esposto è facile prevedere che il fenomeno dei delisting sia destinato a durare, a meno che non arrivino sul mercato nuovi veicoli di investimento dedicati alla aziende in crescita, come quelli che intende promuovere il Fondo Europeo degli Investimenti con l’IPO Initiative, parte del programma InvestEU, dedicata alla crescita dell’economia reale, a portare in borsa pmi e ad accompagnarle anche in fase post-ipo, presentata a Milano a fine settembre (si veda articolo di BeBeez). In ogni caso, “difficile fare previsioni, ma se dovessi fare una scommessa, mi aspetterei i delisting a livello mondiale in riduzione nei prossimi anni, superato questo periodo di forte attività” conclude Nobile.

Fanno parte dell’inchiesta di copertina di BeBeez Magazine n.15 del 25 settembre 2023 anche i seguenti articoli:

Rangone (Digital 360), meglio un fondo gestito da imprenditori che un mercato rischioso

Lanzavecchia (Alpha Private Equity), ecco il progetto per Prima Industrie

Bertin (Labomar), il settore cresce, ma la borsa no. Per questo siamo usciti

Todesca (FEI), così vogliamo rimediare ai fallimenti del mercato