Articolo pubblicato su BeBeez Magazine n. 19 del 23 marzo 2024

Articolo pubblicato su BeBeez Magazine n. 19 del 23 marzo 2024

di Giuliano Castagneto

Il 2024 sarà l’anno del disgelo? Se lo chiedono i diversi operatori coinvolti a vario titolo nel mercato dei minibond e in genere delle obbligazioni, di importo inferiore a 50 milioni di euro, emesse da piccole e medie imprese. Mercato che nel 2023 ha visto, se non proprio una paralisi, una brusca frenata. Ma non mancava l’ottimismo tra i convenuti al Politecnico di Milano a metà marzo per la presentazione dell’edizione 2024 del Rapporto Minibond, presentati dal direttore dell’Osservatorio, Giancarlo Giudici, in occasione dell’evento annuale di cui BeBeez come sempre è stato media partner (si vedano altro articolo di BeBeez e qui il video dell’intero evento).

Certo, i numeri parlano chiaro. Lo scorso anno l’importo emesso si è contratto di quasi il 42% rispetto al 2022. Ma più della variazione in sé, colpiscono due particolari: il primo è che la variazione è stata molto più pronunciata che nel 2020, l’anno dei lockdown e del conseguente blocco di attività e investimenti, quando la riduzione rispetto al 2019 era stata del 24%. Il secondo, altrettanto sorprendente, è che l’impennata dei tassi di interesse, principale imputata del calo delle emissioni, è avvenuta nel 2022, mentre nel 2023 si è avuta una tendenza alla stabilizzazione. Anzi, il 2022 ha visto un’autentica impennata delle emissioni, con una crescita del 72% rispetto al 2021.

“Nel 2023 il prolungarsi dell’innalzamento dei tassi è stato un fattore rilevante nel minor ricorso all’emissione di debito da parte delle nostre pmi. Allo stesso modo, emittenti che non mostravano un’immediata esigenza di finanza, a supporto dei piani di sviluppo, hanno preferito rimandare le operazioni a un futuro caratterizzato da ulteriore stabilizzazione dei rendimenti”, spiega a BeBeez Magazine Enrico Sobacchi, responsabile Business Development di Anteos Capital Advisors, arranger di operazioni di private debt che nel 2023 ha conquistato la vetta della classifica dei soggetti non bancari elaborata dal Politecnico (si veda qui articolo di BeBeez).

“Nel 2023 il prolungarsi dell’innalzamento dei tassi è stato un fattore rilevante nel minor ricorso all’emissione di debito da parte delle nostre pmi. Allo stesso modo, emittenti che non mostravano un’immediata esigenza di finanza, a supporto dei piani di sviluppo, hanno preferito rimandare le operazioni a un futuro caratterizzato da ulteriore stabilizzazione dei rendimenti”, spiega a BeBeez Magazine Enrico Sobacchi, responsabile Business Development di Anteos Capital Advisors, arranger di operazioni di private debt che nel 2023 ha conquistato la vetta della classifica dei soggetti non bancari elaborata dal Politecnico (si veda qui articolo di BeBeez).

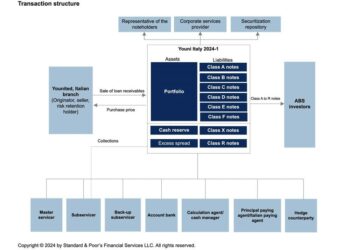

Andamento analogo hanno avuto i basket bond, strumento che negli anni recenti, come evidenziato dal grafico in pagina, aveva riscosso un certo successo sia tra le aziende emittenti sia tra i sottoscrittori, prevalentemente, va detto, di natura pubblica, grazie alla alla buona diversificazione del rischio consentita dalla sua natura di cartolarizzazione dei flussi finanziari legati a un paniere di emissioni obbligazionarie da parte di altrettante aziende. In questo caso il calo delle emissioni rispetto al 2022 è stato del 75%. In questo caso, la spiegazione non è interamente dovuta alla repentina salita dei tassi. Un importante indizio lo fornisce Giovanni Frisone, responsabile Growth Finance per le pmi presso la CDP, tradizionalmente tra i principali sottoscrittori di questo strumento: “Oltre al calo degli investimenti da parte delle imprese, a causa della congiuntura poco propizia, un fattore che ha contribuito in misura determinante è stato il venir meno della garanzia fornita dallo European Guarantee Fund della BEI”. Presa in piena emergenza Covid, a fine 2021, la misura è scaduta per decorrenza dei termini alla fine del 2022. Date le caratteristiche molto favorevoli, come la copertura del 90% della prima perdita sulla singola emissione (ammesse quella effettuate sia da pmi che da mid cap), fino al 35% del portafoglio complessivo (si veda qui articolo di BeBeez), non meraviglia che il suo mancato rinnovo abbia causato un’inchiodata nella strutturazione di basket bond lo scorso anno.

In tal senso non hanno aiutato molto le nuove garanzie introdotte dal Ministero dell’Industria e del Made in Italy nell’aprile del 2023 nel quadro del Decreto Sostegni e attuate dal Mediocredito Centrale, gestore del Fondo di Garanzia tramite la circolare n. 5/2023, che meritoriamente estendeva la garanzia del Fondo stesso agli spv, ovvero ai veicoli che nei basket bond materialmente sottoscrivono i bond emessi dalle singole aziende (si veda altro articolo di BeBeez). Non a caso la Circolare era stata ribattezzata appunto Basket Bond. Questo perché la Circolare ammetteva alla copertura le obbligazioni di importo compreso tra 2 e 8 milioni di euro. Un ammontare che, sebbene coerente con la media delle operazioni 2023, calcolata dall’Osservatorio in 5,2 milioni (nel secondo semestre) “nel caso di tante pmi si rivela troppo elevato”, come segnalato da Luca La Ragione, responsabile Sviluppo presso il Mediocredito Centrale, nel corso della tavola rotonda “Le garanzie e il ruolo dei soggetti pubblici, moderata da BeBeez

In tal senso non hanno aiutato molto le nuove garanzie introdotte dal Ministero dell’Industria e del Made in Italy nell’aprile del 2023 nel quadro del Decreto Sostegni e attuate dal Mediocredito Centrale, gestore del Fondo di Garanzia tramite la circolare n. 5/2023, che meritoriamente estendeva la garanzia del Fondo stesso agli spv, ovvero ai veicoli che nei basket bond materialmente sottoscrivono i bond emessi dalle singole aziende (si veda altro articolo di BeBeez). Non a caso la Circolare era stata ribattezzata appunto Basket Bond. Questo perché la Circolare ammetteva alla copertura le obbligazioni di importo compreso tra 2 e 8 milioni di euro. Un ammontare che, sebbene coerente con la media delle operazioni 2023, calcolata dall’Osservatorio in 5,2 milioni (nel secondo semestre) “nel caso di tante pmi si rivela troppo elevato”, come segnalato da Luca La Ragione, responsabile Sviluppo presso il Mediocredito Centrale, nel corso della tavola rotonda “Le garanzie e il ruolo dei soggetti pubblici, moderata da BeBeez

Ma in questo difficile scenario qualcosa si sta muovendo nella direzione giusta. “Per il 2024, abbiamo riscontrato segnali di ripresa e rinnovato interesse delle aziende nell’emissione di minibond per finanziare la crescita, sostenute da un contesto di mercato più stabile”, anticipa ancora Sobacchi di Anteos.

Un fermento forse anche più forte spira nel mondo dei basket bond, per i quali il 2023 è stato anche l’anno in cui sono state poste le premesse di importanti sviluppi. E’ stato varato solo pochi giorni fa il Basket Bond Emilia Romagna, che vedrà ancora CDP, affiancata da BPER che agirà anche da sole arranger, investire fino a 100 milioni di euro a favore delle pmi regionali, assistito dalla garanzia al 25% della Finanziaria Regionale.

E’ stato invece lanciato lo scorso dicembre il Basket Bond di Filiera e Sostenibilità della Regione Lombardia, che tramite Finlombarda ha apprestato un sistema di garanzie per circa 108 milioni di euro a beneficio delle imprese della Regione.

Risale invece all’estate scorsa il lancio del Basket Bond Tech promosso e strutturato da Equita e sottoscritto da CDP e Mediocredito Centrale a supporto delle aziende ad alta tecnologia, ma non alle startup visto che è richiesto un fatturato minimo di 30 milioni di euro. Infatti le prime due emittenti sono state Retex e Digital360.

Contemporaneo il varo del basket bond da 60 milioni di euro della Regione Lazio, per il quale le richieste di ammissione sono state aperte lo scorso dicembre (si veda qui articolo di BeBeez).

Ma la notizia forse più determinante è giunta, sempre lo scorso dicembre, quando la Legge 191 del 18 dicembre 2023 ha consentito l’abbassamento a 500 mila euro della soglia dell’importo minimo per l’ammissione alle garanzie di bond inseriti in portafogli detenuti da spv, come ricordato da La Ragione di MCC ai convenuti riuniti nella sala del Politecnico di Milano.

Il 2024 sarà allora l’anno dei basket bond? Le premesse che sia migliore del 2023 ci sono tutte, ma non mancano complessità e criticità. “Il basket bond è uno strumento efficace ma complesso. La sua strutturazione può richiedere tempi lunghi” riferisce un operatore che, contattato da BeBeez Magazine, ha chiesto di restare anonimo: “Il punto più delicato è l’omogeneità del basket di aziende sul piano della solidità finanziaria. Che quest’ultima sia uniforme su tutte le imprese in portafoglio è quasi impossibile, e può succedere che l’azienda leader del gruppo paghi le garanzie (il cui costo è legato al rating assegnato dal MCC al portafoglio, ndr), per le imprese più deboli. Il che può creare malumori”, conclude.

Fa parte di questa inchiesta anche il seguente articolo:

Guidesi (Regione Lombardia): Il Basket Bond di Filiera è solo l’inizio

Per un’analisi dettagliata non solo delle emissioni di minibond,

ma di tutto il mercato del private debt nel 2023, da direct lending

a cartolarizzazioni, a intermediato delle piattaforme fintech,

si veda qui il Report BeBeez Private Debt 2023

(disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data)