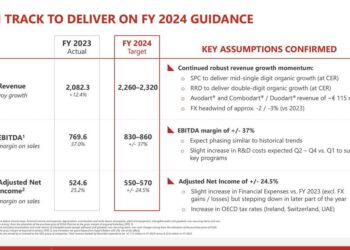

Articolo parte dell’inchiesta di copertina Private equity, strong buy, pubblicato su BeBeez Magazine n. 18 del 24 febbraio 2024

di Giuliano Castagneto

Al pari degli investitori in private equity quotati a Milano, anche i giganti internazionali del private equity, che gestiscono fondi per decine di miliardi di dollari o euro, possono essere degli ottimi affari, almeno stando al consensus degli analisti. Soprattutto, come riporta la tabella in pagina, per tre big globali, cioè Tikehau Capital, investitore francese relativamente giovane essendo stato fondato nel 2004 da Antoine Flamarion e Mathieu Chabran e ben noto in Italia tra gli operatori in private capital, seguita dalla svedese EQT, di cui è primo azionista la dinastia industriale Wallenberg, e dalla francese Wendel, altro ex family office controllato dall’omonima storica famiglia di industriali siderurgici.

Va detto che nel caso dei big internazionali il principale fattore di valutazione non è tanto il NAV, come accade a Piazza Affari, quanto il flusso di commissioni legato alla gestione dei fondi. E’ il principale motivo alla base del forte upside previsto per Tikehau Capital, leader nella classifica del potenziale riportata in pagina, che dal 2016 al 2023 ha accresciuto gli asset in gestione mediamente del 23% a 43 miliardi di euro, e nello stesso periodo ha aumentato il fee rate da 75 a 97 punti base (si veda qui la presentazione agli analisti). Di conseguenza i ricavi da commissioni sono passati nello stesso periodo da 3 a 97 milioni di euro.

Lo stesso discorso vale per EQT, che occupa la piazza d’onore con un upside previsto del 29%, essendo tra l’altro riuscita a incrementare del 39% il flusso di commissioni rispetto al 2022, avendo portato a 224 miliardi di euro il totale degli asset in gestione (si veda qui la presentazione agli analisti).

Non a caso anche Wendel che sta avendo buone performance in borsa (si veda articolo di BeBeez), ma che finora è stata classica holding di partecipazioni, con un gross asset value di 9,6 miliardi di euro, sta incontrando il favore degli analisti grazie ai suoi programmi di trasformarsi in vero e proprio gestore di fondi di terzi (si veda qui la presentazione agli analisti dello scorso ottobre), obiettivo da raggiungere tramite un’acquisizione, quella avvenuta lo scorso novembre del gestore britannico IK Partners, specializzato nelle medie aziende di Francia, Benelux e Nord Europa, con 11 miliardi in gestione incluso il dry powder, grazie alla quale Wendel povrebbe portare il flusso di commissioni a 150 milioni di euro nel 2024.

Ulteriore conferma è giunta da KKR, tra l’altro l’unica a fregiarsi di un giudizio medio di Strong Buy, che a inizio febbraio ha guadagnato il 5% in pochi giorni sulla notizia del closing della raccolta di un megafondo infrastrutturale da 6,4 miliardi di dollari da investire nell’area Asia Pacifico, il più grande veicolo della categoria mai raccolto (si veda articolo di BeBeez).

Inoltre dato che il flusso di commissioni è equiparabile a un flusso di pagamenti simile a quello offerto da un bond, chiaro che la prevista stabilizzazione, se non il calo, dei tassi di interessi induce ottimismo tra gli analisti. La sensibilità ai tassi ha infatti generato dei forti sconti rispetto alle medie di mercato per alcuni dei titoli dal maggior potenziale tra quelli riportati in tabella. Un esempio è Oaktree Specialty Lending Corp, che attualmente tratta a 12,4 volte gli utili 2023 contro una media di mercato di 25,8 volte.