di Alessandro Albano e Giuliano Castagneto

di Alessandro Albano e Giuliano Castagneto

L’industria del crowdinvesting in Italia dagli inizi del mercato, nel 2014,sino a fine giugno 2022 ha raccolto 1,13 miliardi di euro, considerando le piattaforme di equity crowdfunding (429 milioni) e quelle di social lending sia verso privati sia verso imprese. Di questi, 431 milioni sono stati raccolti negli ultimi 12 mesi, una crescita del 27% sul dato al 30 giugno 2021. Un dato, però, inferiore ai 503 milioni raccolti nei 12 mesi dal giugno 2020, quando peraltro il tasso di crescita era stato del 172% (si veda altro articolo di BeBeez), ma quest’ultimo dato risente molto dell’effetto base. In ogni caso il flusso di risorse raccolte è indice di un settore ancora i salute malgrado i numerosi fattori di incertezza intervenuti nell’ultimo anno.

Sono le cifre riportate dal 7° Rapporto sul Crowdinvesting in Italia realizzato dall’Osservatorio omonimo della School of Management del Politecnico di Milano (si veda qui il comunicato stampa e qui l’intero rapporto), presentato mercoledì mattina da Giancarlo Giudici, Responsabile dell’Osservatorio Crowdinvesting, prima di una tavola rotonda con alcuni dei protagonisti del settore moderata da Fabio Allegreni, ceo di EdiBeez srl e fondatore di CrowdfundingBuzz, unico media partner dell’evento.

Sul fronte dei dati di lending, occorre precisare che i calcoli dell’Osservatorio del Politecnico già dalla precedente edizione relativa ai dati a 30 giugno 2021 tengono conto soltanto della raccolta attraverso piattaforme che permettono l’investimento da parte del crowd, cioé di privati e quindi, per esempio, nel caso delle piattaforme di lending ai privati non viene tenuto conto della raccolta di Younited Credit, mentre sul fronte delle piattaforme di lending alle imprese non vengono considerate piattaforme come Credimi, Fifty, Whit-e, Workinvoice, dove gli investitori sono tutti istituzionali. Se si considerassero anche questi, le statistiche ovviamente esploderebbero, così come indicato dal Report 2021 piattaforme Fintech di BeBeez (relativo alle sole piattaforme di lending alle imprese e disponibile per gli abbonati a BeBeez News Premium e BeBeez Private Data), che ha calcolato che dal 2014 a fine 2014 l’intermediato delle piattaforme fintech alle imprese è stato di ben 8,6 miliardi di euro. E proprio per questo motivo, quindi, i dati di quest’anno e del 2021 presentati dall’Osservatorio del Politecnico non sono confrontabili con quelli calcolati per il report al 30 giugno 2020 (si veda altro articolo di BeBeez).

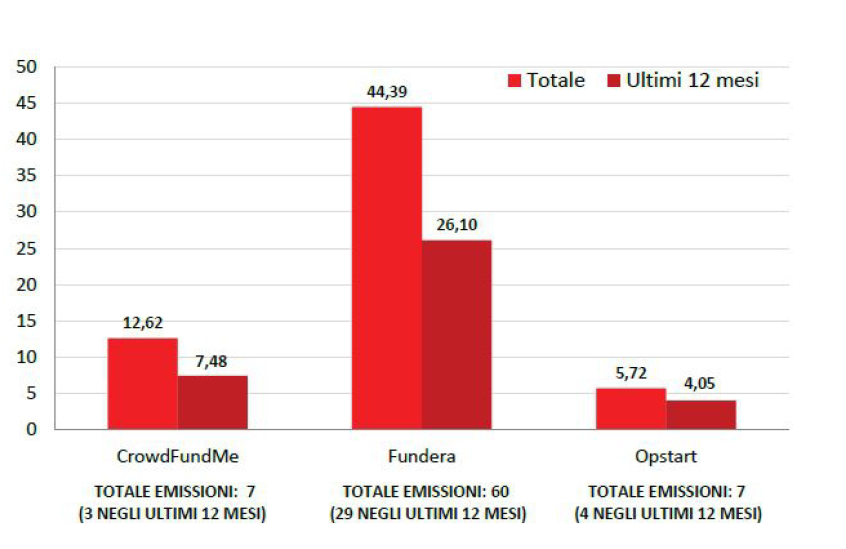

Andando , più nel dettaglio dei dati del Politecnico, sul fronte dell’equity crowdfunding, va segnalato che il numero delle piattaforme autorizzate da Consob a fine giugno 2022 erano 51, di cui 8 autorizzate quest’anno e 8 autorizzate anche al collocamento di titoli di debito (sebbene solo tre sinora abbiano effettivamente collocato minibond, cioé Crowdfundme, Fundera e Opstart, con 36 campagne per un totale di 37,6 milioni di euro). Il numero complessivo è identico a quello di un anno prima, ma nel frattempo si sono registrate 8 rinunce e cancellazioni (Cofyp, Leonardoequity, Extrafunding, Gopmi, Crowdkasse, Crewfunding, Capital4solutions, ed Ecrowdengineering).

Andando , più nel dettaglio dei dati del Politecnico, sul fronte dell’equity crowdfunding, va segnalato che il numero delle piattaforme autorizzate da Consob a fine giugno 2022 erano 51, di cui 8 autorizzate quest’anno e 8 autorizzate anche al collocamento di titoli di debito (sebbene solo tre sinora abbiano effettivamente collocato minibond, cioé Crowdfundme, Fundera e Opstart, con 36 campagne per un totale di 37,6 milioni di euro). Il numero complessivo è identico a quello di un anno prima, ma nel frattempo si sono registrate 8 rinunce e cancellazioni (Cofyp, Leonardoequity, Extrafunding, Gopmi, Crowdkasse, Crewfunding, Capital4solutions, ed Ecrowdengineering).

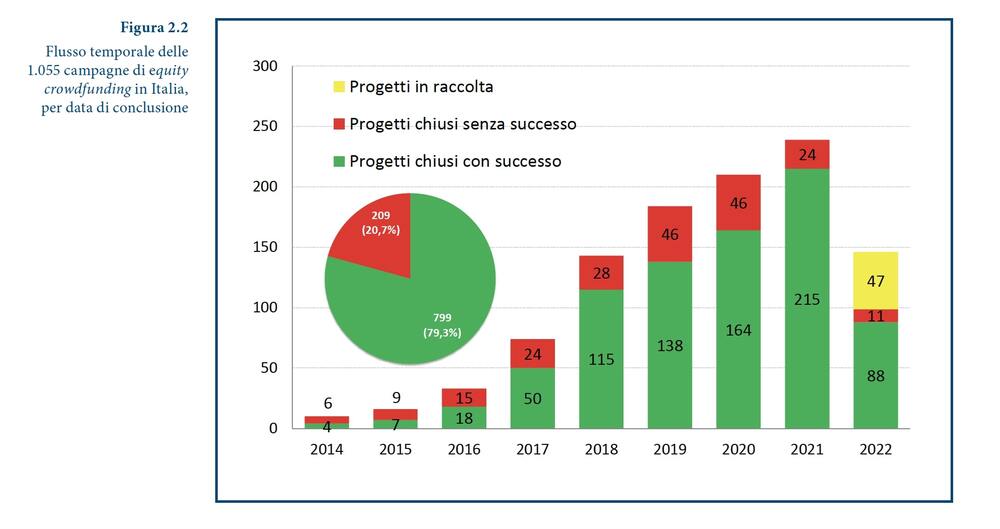

Dall’inizio del mercato sino a fine giugno 2022 si sono contate 1.055 campagne, di cui 799 chiuse positivamente (che hanno appunto raccolto come detto 429 milioni di euro, di cui 141,9 milioni negli ultimi 12 mesi a fine giugno 2022, con 59 milioni raccolti nel primo semestre 2022), 209 chiuse senza raggiungere il target minimo previsto (senza quindi alcuna raccolta a consuntivo) e 47 che erano ancora in corso (molte dei quali avevano già raggiunto la soglia minima di successo). Dal conteggio sono escluse le campagne promosse da Clubdealonline.com e da Pariter Equity, perché i progetti sono solo visibili agli iscritti come investitori alle rispettive piattaforme, che si rivolgono agli HNWI. Del totale delle campagne, 219 sono state aperte nell’ultimo anno e in particolare 100 nel primo semestre 2022, di cui 88 campagne chiuse con successo (contro le 93 del primo semestre 2021), con un tasso di successo che nei primi 6 mesi del 2022 è stato dell’88,9%, ben più della media generale dell’intero campione dal 2014, pari al 79,3%.

Dall’inizio del mercato sino a fine giugno 2022 si sono contate 1.055 campagne, di cui 799 chiuse positivamente (che hanno appunto raccolto come detto 429 milioni di euro, di cui 141,9 milioni negli ultimi 12 mesi a fine giugno 2022, con 59 milioni raccolti nel primo semestre 2022), 209 chiuse senza raggiungere il target minimo previsto (senza quindi alcuna raccolta a consuntivo) e 47 che erano ancora in corso (molte dei quali avevano già raggiunto la soglia minima di successo). Dal conteggio sono escluse le campagne promosse da Clubdealonline.com e da Pariter Equity, perché i progetti sono solo visibili agli iscritti come investitori alle rispettive piattaforme, che si rivolgono agli HNWI. Del totale delle campagne, 219 sono state aperte nell’ultimo anno e in particolare 100 nel primo semestre 2022, di cui 88 campagne chiuse con successo (contro le 93 del primo semestre 2021), con un tasso di successo che nei primi 6 mesi del 2022 è stato dell’88,9%, ben più della media generale dell’intero campione dal 2014, pari al 79,3%.

Ricordiamo che, secondo il calcoli di CrowdfundingBuzz, nel 2021 le piattaforme hanno raccolto 171,9 milioni di euro di capitali, in netto aumento dai 103 milioni di euro del 2020, in netto rialzo dai 65 milioni raccolti nel 2019 (si veda altro articolo di BeBeez). Di questo totale, sempre secondo CrowdfundingBuzz, le piattaforme di equity crowdfunding immobiliare avevano raccolto nell’anno 42 milioni per 23 progetti contro i 29,3 milioni e i 19 progetti del 2020 (si veda altro articolo di BeBeez). Quanto dati del primo semestre 2022, le piattaforme di equity crowdfunding hanno raccolto in totale 54,6 milioni di euro, una cifra a cui l’equity crowdfunding immobiliare ha contribuito con 21,4 milioni nei sei mesi, contro i 18,2 milioni del primo semestre 2021. Ricordiamo che il crowdfunding immobiliare italiano aveva raggiunto i 99,2 milioni di euro di raccolta, tra equity e debito, dai 65 milioni del 2020 (si veda altro articolo di BeBeez).

Tornando ai dati del Politecnico di Milano, la piattaforma che in tutto il periodo considerato ha finalizzato e raccolto più capitale si è confermata Mamacrowd (con 83,6 milioni di euro effettivi al 30 giugno 2022), seguita da Crowdfundme (71 milioni e il maggior numero di campagne pubblicate in assoluto, 192) e Walliance (68,46 milioni). In media ogni campagna riceve il sostegno di 96,2 investitori (soprattutto maschi, attorno ai 45 anni) e l’importo medio investito è pari a 3.913 euro per le persone fisiche e 35.740 euro per le persone giuridiche, in tendenziale crescita rispetto al passato.

Per quanto riguarda il social lending, al 30 giugno 2022 risultavano attive in Italia 7 piattaforme destinate a finanziare persone fisiche (consumer, una in più rispetto allo scorso anno), 12 dedicate alle imprese (business, 4 in più) e ben 20 specializzate nel real estate (6 in più), cioè 39 in totale.

La raccolta negli ultimi 12 mesi è stata pari a 65,5 milioni di euro per le piattaforme consumer, con un totale cumulato nel tempo di 188,82 milioni: in testa troviamo Soisy, con 43,3 milioni di euro nell’ultimo anno. Le piattaforme di crowdlending generaliste nel comparto business hanno erogato 102,4 milioni di euro, raggiungendo un cumulato di 273 milioni: nel segmento primeggia October con 83,2 milioni di euro raccolti, di cui però una buona fetta arriva da investitori professionali non crowd. Le piattaforme immobiliari registrano un flusso annuale di 83,2 milioni di euro raccolti e hanno totalizzato 176,5 milioni: la prima è Rendimento Etico, con 24,3 milioni di euro all’attivo nell’ultimo anno. Alcune piattaforme prevedono fondi di protezione per ripagare eventuali prestiti in sofferenza, altre fanno leva sulla garanzia pubblica del Fondo statale per le PMI.

Infine, come sottolineato dallo studio dell’Osservatorio, l’industria del real estate crowdfunding si è confermata particolarmente vivace in Italia: se un anno fa si contavano solo 18 piattaforme dedicate attive, oggi sono 27. Tipicamente si tratta di progetti di breve-medio termine che mirano alla riqualificazione, o alla realizzazione ex novo, di proprietà immobiliari, con successiva cessione. Il crowdfunding ha un importante ruolo di boost nel finanziamento iniziale grazie alla rapidità di raccolta e all’assenza di garanzie reali. I progetti finanziati nell’ultimo anno in questo comparto hanno raccolto ben 127,3 milioni di euro, +38,1% rispetto al periodo precedente.

Numeri che descrivono un settore che si mantiene dinamico, e al quale ha sicuramente dato una mano la decisione della Commissione Ue di prorogare di un anno la durata del periodo transitorio del nuovo Regolamento Europeo in materia di crowdfunding per i fornitori di servizi già attivi che operano secondo le regole nazionali, in origine fissata per il 10 novembre 2022, durante il quale le piattaforme devono ottenere l’autorizzazione a operare sulla base delle nuove regole comuni, ciascuna dalla Autorità competente del proprio Paese. Per gli operatori italiani la cosa avrebbe rappresentato un notevole rischio in quanto non è ancora stato stabilito quale Authority debba concedere tale autorizzazione. Cosa che avrebbe comportato il rischio che tante piattaforme trasferissero la sede legale all’estero per poter continuare l’attività (si veda altro articolo di BeBeez). In ogni caso, il rischio che il mercato si blocchi non è stato ancora del tutto scongiurato, tanto che l’AIEC, l’Associazione Italiana delle piattaforme di Equity Crowdfunding ha inviato una lettera aperta a Commissione Ue, ESMA, EBA, Presidenza del Consiglio dei ministri, Ministero dell’Economia e delle Finanze, Consob e Banca d’Italia, a firma del presidente Alessandro Lerro, che è anche presidente del comitato scientifico di Assofintech (si veda altro articolo di BeBeez).