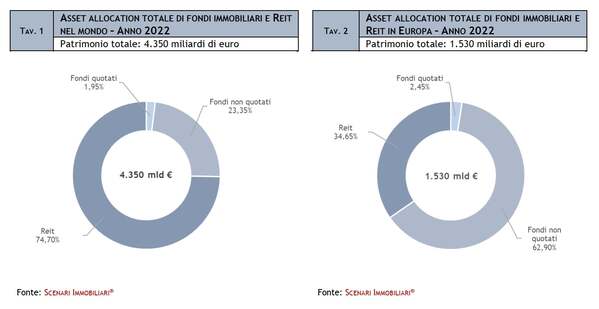

Malgrado il difficile contesto internazionale, il real estate si conferma tra le asset class più forti. E anzi approfitta di un’inflazione senza precedenti negli ultimi 40 anni (l’8,5% iin Italia nel 2022) per aumentare il proprio peso nei portafogli istituzionali. A livello globale si è assistito quindi a un vero trionfo dei fondi immobiliari nel 2022, con un patrimonio globale che ha toccato i 4.350 miliardi di euro mettendo a segno una crescita annua del 17%. Meno pronunciata ma comunque sensibile la crescita del portafoglio totale in Europa(+7,3%) a 1.530 miliardi di euro, e in particolare l’Italia potrebbe superare i 120 miliardi di euro, al di sopra delle aspettative.

Sono i dati principali che emergono dal Rapporto 2022 realizzato da Scenari Immobiliari su “I Fondi immobiliari in Italia e all’estero”, condotto in collaborazione con lo Studio Casadei, che ne ha curato l’analisi finanziaria (si veda qui il comunicato stampa). Anche nel 2022, ha dichiarato Mario Breglia, presidente di Scenari Immobiliari, presentando il Rapporto, il risparmio gestito in immobili “ha dimostrato di reggere ben i colpi della congiuntura nonostante lo scenario post pandemico e le incertezze determinate da guerra e inflazione”.

Ua congiuntura che ha colpito duro soprattutto in Italia dove, dopo un anno ben al di sopra delle aspettative, l’economia ha effettuato una brusca frenata e le previsioni per il 2023 sono di una crescita limitata, così come enunciato dal Governatore della Banca d’Italia nei recenti lavori del Fondo monetario internazionale. L’aggiornamento delle proiezioni macroeconomiche per l’economia italiana (si veda qui la nota del 13 ottobre 2022 di Banca d’Italia) stima una crescita del Pil pari al 3,3% per l’anno in corso, ma allo 0,3% nel 2023 per poi avere una modesta ripresa nel 2024 all’1,4%..

In tale sfavorevole contesto il mattone si conferma come un investimento anticiclico. I fondi immobiliari europei continuano a performare, la fase espansiva è diffusa, con gli incrementi più significativi registrati in Olanda, Lussemburgo, Germania e Italia. In dieci anni gli immobili detenuti dai fondi del Vecchio Continente hanno segnato apprezzamenti di valore pari a 2,6 volte. Le stime di fine anno restituiscono per gli otto paesi esaminati, rappresentativi dei principali mercati europei, un patrimonio gestito di oltre novecento miliardi di euro, con un incremento del 7,5% rispetto all’anno precedente. Le previsioni per il 2023 sono positive. In particolare per l’Italia dove si dovrebbero sfiorare i 130 miliardi di euro di patrimonio“.

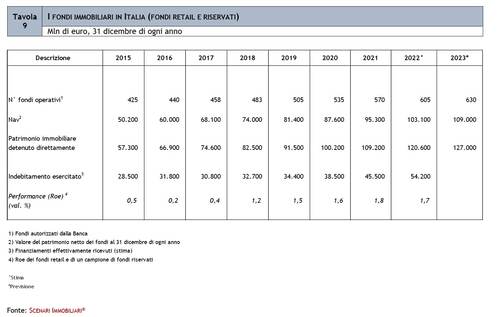

Un altro dato che emerge è che a livello europeo si superano ormai i 2.200 veicoli di investimento (+65 in un anno) e il patrimonio dei fondi europei pesa il 35% di quello mondiale. In Italia sono attivi 605 fondi che detengono direttamente un patrimonio immobiliare che dovrebbe superare i 120 miliardi di euro nel 2022, in aumento del 10,5%, per arrivare a 127 miliardi nel 2023 con oltre 630 fondi attivi. Nel complesso in Italia si sono ridotti gli sconti dei valori quotati rispetto al Nav e i rendimenti (Roe) migliorano rispetto al passato, con una media (per i fondi monitorati da Scenari Immobiliari) dell’1,7% stimato a fine 2022, contro l’1,8% del 2021 e valori decisamente inferiori per gli anni antecedenti.

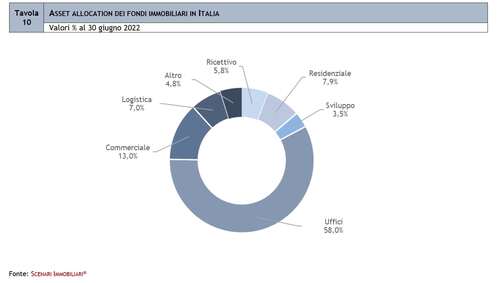

“Come emerge dal nostro rapporto”, ha detto Francesca Zirnstein, direttore generale di Scenari Immobiliari, “prosegue il ciclo espansivo dei fondi immobiliari in Italia, con un peso del patrimonio gestito italiano sul resto dei veicoli europei che supera l’11%. Gli uffici sono l’asset class preferita con il 58% del totale del patrimonio gestito, mentre il retail si conferma al secondo posto con il 13%. Anche nel 2022 cresce la quota degli immobili residenziali e logistici, due segmenti che, sebbene in espansione, rappresentano complessivamente poco meno del 15%. Le sgr che partecipano al nostro gruppo di lavoro sono ottimiste anche sulle previsioni per il 2023 e ipotizzano un incremento delle masse gestite, con un orientamento generale verso un’ulteriore diversificazione dei loro portafogli rispetto a quelli attualmente in gestione”.

Frasi che suonano di buon auspicio per il settore delle costruzioni, oggi attraversato da diffuse preoccupazioni per l’aumento del costo dei materiali a costruzione e dell’energia, come evidenziato lo scorso ottobre dalla stessa Scenari Immobiliari nella sua analisi del mercato immobiliare italiano (si veda altro articolo di BeBeez).

Il patrimonio detenuto direttamente dai fondi italiani monitorati da Scenari Immobiliari dovrebbe superare i 120 miliardi di euro nel 2022, in aumento del 10,5% sul 2021, per arrivare a 127 miliardi nel 2023 con oltre 630 fondi attivi. Certo, dopo l’eccezionale performance del 2021, l’Italia, chiuderà in leggero calo il 2022, con una diminuzione degli scambi del 5,3%, attestandosi sulle 710mila compravendite. E un ulteriore calo è previsto per il 2023, ma tale decremento dovrebbe comunque restare inferiore ai sei punti percentuali per circa 670mila transazioni.

Il patrimonio gestito a Roma e Milano. Nel 2022 la superficie complessiva degli asset in gestione dei fondi immobiliari italiani dovrebbe superare i quaranta milioni di metri quadrati. La città di Milano riunisce 6,8 milioni di metri quadri, pari al 16,4% del totale gestito. La funzione che meglio interpreta i desiderata degli investitori dei fondi immobiliari è il comparto degli uffici che pesa per circa il 27% sul totale nazionale e il 60,5% delle superfici complessive, staccando il residenziale di 46,5 punti percentuali. Tra i comparti di nicchia, gli immobili in ambito sanitario (come le RSA) costituiscono la quota più rilevante, circa il quattro per cento.

A Roma i portafogli in gestione dai fondi occupano 6,5 milioni di mq, che rappresentano il 16% del totale. Al pari di quanto rilevato su Milano, anche nella capitale si conferma l’interesse verso i comparti degli uffici e del residenziale, ridisegnandone le proporzioni. Il settore abitativo rappresenta quasi un quarto delle superfici complessive del patrimonio dei fondi immobiliari, pur rappresentando una quota insufficiente per le esigenze della popolazione residente.

Archiviato il 2021 con un capital markets di oltre 10 miliardi di euro, un risultato ben al di sopra delle aspettative del primo semestre, il 2022 volge al termine con prospettive di decisa ripresa e stime riviste nuovamente al rialzo: il trend positivo confermato dalla forte pipeline riscontrata in tutte le asset class fa ipotizzare il raggiungimento della soglia di 12 miliardi di euro nei volumi degli investimenti.

Milano traina il volume complessivo degli investimenti concentrando circa quattro miliardi di euro di scambi e a performare è ancora una volta il comparto degli uffici, confermandosi l’asset class più appetibile per i principali players e la più dinamica nel capital market italiano.

Roma continua ad attendere la chiusura di importanti deals nell’hotellerie e in misura minore negli uffici, mentre risulta in crescita l’appetibilità degli spazi dedicati all’abitare.

A livello nazionale le aree maggiormente capaci di attrarre investimenti nel breve periodo sono il nord e il centro, il Nord ovest risulta il più attrattivo per gli investimenti in ambito residenziale (affitto, vendita e social housing) e negli uffici e co working; nel nord est si concentrano rilevanti opportunità nel settore dei campus tecnologici, seguiti da Rsa, social housing e Gdo; mentre nel centro e nelle isole l’asset class più attrattiva è il ricettivo, margini di crescita si riscontrano al sud anche per la logistica.

Analizzando in modo mirato i due maggiori centri di investimento sul territorio nazionale, Milano e Roma, il centro della capitale è particolarmente attrattiva per il comparto residenziale in vendita, l’alberghiero e il retail, mentre il centro di Milano come maggiormente capace di intercettare investimenti nel residenziale in affitto, in uffici e coworking. Entrambe le aree semicentrali delle due città risultano estremamente interessanti per gli investimenti nel residenziale, sia vendita che affitto, e per lo student housing. Il semicentro della città meneghina attira gli investimenti per i campus tecnologici e le asset class alternative. Le restanti zone di Milano e Roma, oltre che le altre città italiane, appaiono più idonee ad ospitare investimenti in capannoni industriali e di logistica, Gdo, Rsa e senior housing; in misura più contenuta per il residenziale sia in vendita che in locazione.