L’ecosistema italiano del fintech ha piccole dimensioni ma alto potenziale. Lo rileva una ricerca realizzata da EY e Fintech District (si vedano qui il comunicato stampa e qui lo studio completo) e presentata la scorsa settimana in occasione della prima edizione dell’Italian Insurtech Summit, organizzato dall’Italian Insurtech Association (IIA), fondata nel marzo scorso (si veda altro articolo di BeBeez).

L’ecosistema italiano del fintech ha piccole dimensioni ma alto potenziale. Lo rileva una ricerca realizzata da EY e Fintech District (si vedano qui il comunicato stampa e qui lo studio completo) e presentata la scorsa settimana in occasione della prima edizione dell’Italian Insurtech Summit, organizzato dall’Italian Insurtech Association (IIA), fondata nel marzo scorso (si veda altro articolo di BeBeez).

Secondo la ricerca, il valore mediano degli investimenti raccolti da ciascuna startup si attesta in Italia sui 700 mila euro, con le fintech in vantaggio rispetto alle techfin (imprese che offrono soluzioni tecnologiche d’avanguardia al servizio dell’industria finanziaria): il 46% delle fintech ha raccolto più di 1 milione di euro contro il 21% delle techfin. Il 95% delle startup italiane ha una valutazione post-money superiore a 1 milione di euro. Inoltre, la maggior parte di esse (circa il 70%) ha come obiettivo incassare capitali nel prossimo round di finanziamento da investitori istituzionali, in particolare fondi di venture capital internazionali.

Nonostante gli investimenti nel settore fintech in Italia siano ancora in ritardo rispetto a quanto accade in altri Paesi europei (nel 2019 il Paese ha attirato solo il 2% del capitale totale investito in fintech in Europa, mentre Regno Unito e Germania hanno attratto rispettivamente il 50% e il 19% degli investimenti), di recente il divario ha iniziato a ridursi, grazie allo sviluppo di condizioni favorevoli e alla crescente collaborazione tra operatori tradizionali e startup.

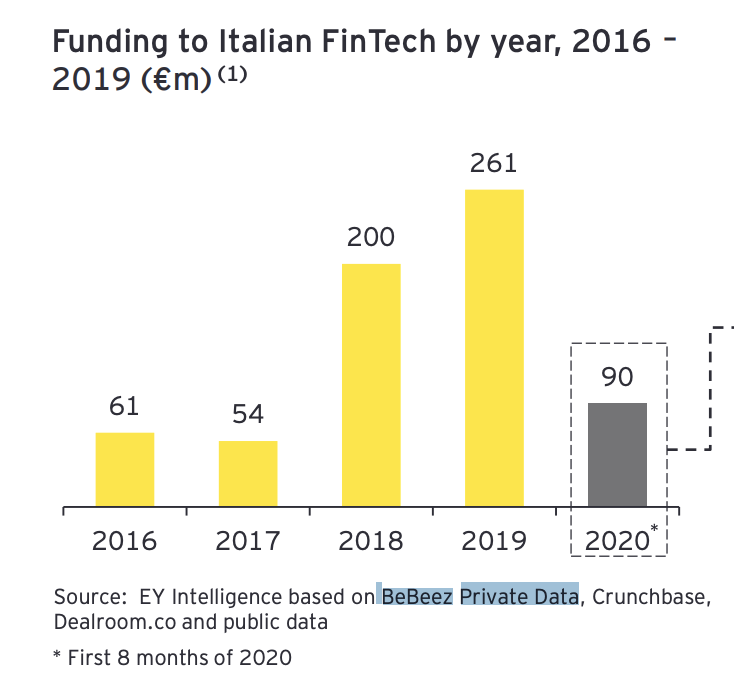

I finanziamenti alle startup italiane del fintech sono cresciuti a un CAGR di oltre il 60% dal 2016 al 2019, che ha registrato il record dei 261 milioni di euro. Fonte dei dati EY per il 2019 e 2018 è BeBeez Private Data, il database del private capital sviluppato da BeBeez. Per quanto attiene il 2020, nonostante le difficoltà registrate su scala globale a causa dell’avvento del Covid-19, l’ecosistema fintech italiano ha mostrato importanti segnali di resilienza, anche da un punto di vista di accesso a nuove fonti di finanziamento. In particolare, le principali attività di fundraising nell’arco dei primi 8 mesi del 2020 hanno raggiunto secondo EY la cifra di 90 milioni di euro.

Nella realtà BeBeez Private Data, che pubblica oggi il Report di BeBeez settembre 2020 Dove va il fintech. Tutti i deal da inizio 2020, ha mappato da gennaio a metà settembre 2020 round per un totale di oltre 135 milioni di euro raccolti da startup e scaleup fintech italiane o fondate da italiani (si vedaUna cifra che rappresenta circa un terzo di quanto raccolto da tutte le startup italiane o fondate da italiani nello stesso periodo, cioè 466 milioni in 183 round (si veda qui il Report di BeBeez su 6 mesi di venture capital).

Nel calcolo di BeBeez sono considerati investitori italiani e internazionali, strutturati come fondi di venture o come holding di investimento, ma anche corporate, business angel e crowd delle piattaforme di equity crowdfunding. Non solo. Nel dato della raccolta delle startup e scaleup BeBeez considera anche il venture debt e i finanziamenti. Al netto di questi ultimi, le startup nei primi otto mesi dell’anno hanno raccolto 410 milioni.

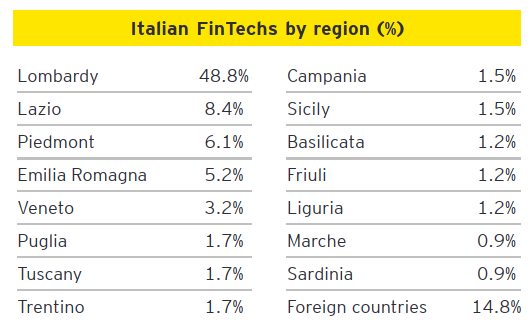

Tornando ai dati di EY e Fintech District, il numero di fintech a livello nazionale è in costante crescita: nel 2011 se ne contavano appena 11, per arrivare a 199 nel 2015. Nel 2020, secondo l’ultimo censimento EY, se ne contano 345, per la maggior parte concentrate in Lombardia (169). Delle 345 startup censite, il 74% sono fintech, mentre il 26% si colloca tra le techfin.

Tornando ai dati di EY e Fintech District, il numero di fintech a livello nazionale è in costante crescita: nel 2011 se ne contavano appena 11, per arrivare a 199 nel 2015. Nel 2020, secondo l’ultimo censimento EY, se ne contano 345, per la maggior parte concentrate in Lombardia (169). Delle 345 startup censite, il 74% sono fintech, mentre il 26% si colloca tra le techfin.

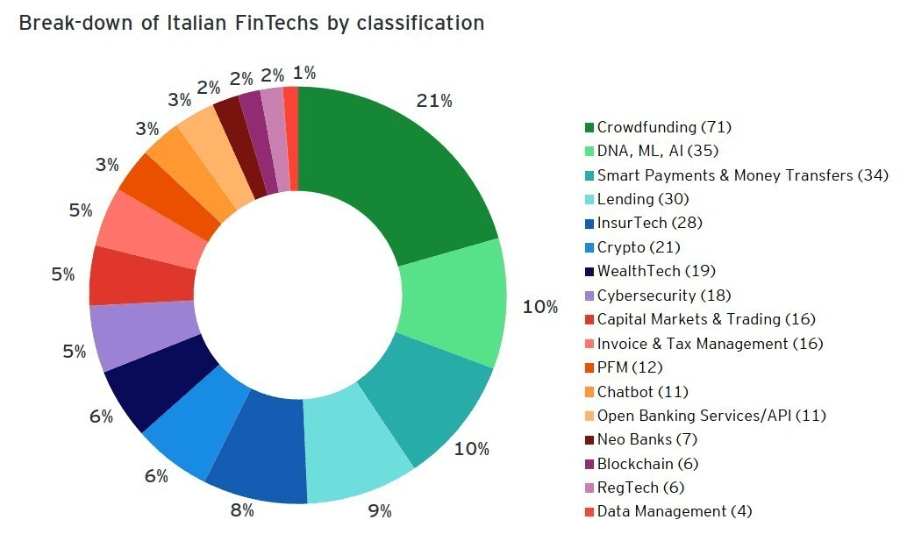

La maggior parte delle fintech sono società di crowdfunding (71), seguite dalle società di analisi dei dati, machine learning e AI (35). L’età media dei fondatori è di 46 anni, e l’età media dei team, per il 56%, è inferiore ai 32 anni. Inoltre, i team sono generalmente di piccole dimensioni con un valore mediano di 8,5 dipendenti per startup. Il gender gap è comunque molto marcato, in quanto per l’81% delle startup le donne rappresentano meno del 50% dei membri del team.

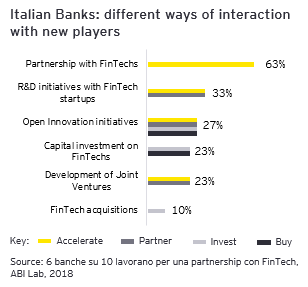

Le banche stanno collaborando con le fintech: il 63% ha siglato partnership con loro e il 33% sta portando avanti iniziative di R&S insieme. C’è spazio per ulteriore sviluppo, in quanto e pmi italiane richiederanno di essere servite meglio dalle banche, facendo leva sulle soluzioni offerte dalle fintech. Inoltre, l’open banking costituisce una grande opportunità di collaborazione tra queste ultime e i servizi finanziari.

“L’ecosistema italiano del fintech avrà opportunità di crescita rilevanti a patto che adotti un approccio di coopetizione, cioè di competizione e cooperazione allo stesso tempo, facendo leva sui modelli di open finance che coinvolgano i diversi player del settore dei servizi finanziari”, ha spiegato Andrea Ferretti, Markets Financial Services & FinTech Italian Leader di EY.

Tuttavia, a suo avviso, “per creare un ecosistema italiano del fintech più maturo che sia terreno fertile per la nascita e lo sviluppo di nuovi operatori è necessario lanciare specifici fondi di investimento e incentivare la collaborazione tra incumbent e startup. Questo cambio di approccio potrebbe dare impulso all’interesse degli investitori e generare più operazioni di M&A”.

Tuttavia, a suo avviso, “per creare un ecosistema italiano del fintech più maturo che sia terreno fertile per la nascita e lo sviluppo di nuovi operatori è necessario lanciare specifici fondi di investimento e incentivare la collaborazione tra incumbent e startup. Questo cambio di approccio potrebbe dare impulso all’interesse degli investitori e generare più operazioni di M&A”.

Alessandro Longoni, Head of Fintech District, ha concluso: “L’ecosistema di imprese FinTech offre una grande opportunità di ripresa: il settore si è sviluppato molto negli ultimi 5 anni, ha dimostrato di essere anticiclico e, anzi, ha in parte beneficiato di una accelerazione durante il Covid-19, grazie all’intrinseco DNA digitale. Oggi la città di Milano è sicuramente al centro di questa ripresa e ha davanti a sé un’opportunità unica data da tanti fattori sinergici: in primis la conoscenza del mercato grazie anche a una ricerca di rilievo internazionale come questa che abbiamo svolto insieme a EY, un evento internazionale in programma il Milan Fintech Summit, un progetto istituzionale quale il Fintech Hub di Banca d’Italia e una community di riferimento per l’ecosistema come il Fintech District. In questo positivo contesto, sarebbe auspicabile un piano di agevolazioni fiscali dedicate a investimenti in corporate venture capital, importanti incentivi alle corporate per investire ulteriormente in innovazione e stimolare virtuose collaborazioni tra fintech e player tradizionali”.

Fintech, l'ecosistema italiano ha piccole dimensioni ma alto potenziale. Lo rileva una ricerca di EY e Fintech District

Schede e News settore/i: Fintech

Related Posts

Powered by