Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026

Articolo pubblicato su BeBeez Magazine n. 43 del 4 luglio 2026

di Stefania Peveraro

Senza la spinta dei tassi bassi e della leva facile, chi crea davvero rendimento? È la domanda attorno a cui si è costruito il Caffè di BeBeez del 15 giugno al Four Seasons di Milano, Asset reali, rendimenti reali, in collaborazione con studio legale Avocom, Unicredit e studio legale Withers, che ha messo a confronto investitori istituzionali, sviluppatori, operatori e advisor su tre mercati apparentemente distanti (real estate, hospitality, infrastrutture) che condividono però la stessa risposta, declinata tre volte in modo diverso. Nel real estate, il fattore che decide se un progetto è finanziabile non è più il valore corrente dell’immobile, ma la sua traiettoria futura. Nell’hospitality di lusso, non è il brand scritto sull’insegna a fare il valore, ma la capacità gestionale di chi opera l’asset giorno per giorno. Nelle infrastrutture, non basta scegliere il settore giusto (energia o data center), se il rischio non viene strutturato e contrattualizzato fino in fondo.

Clicca qui sopra vedere il video dell’evento

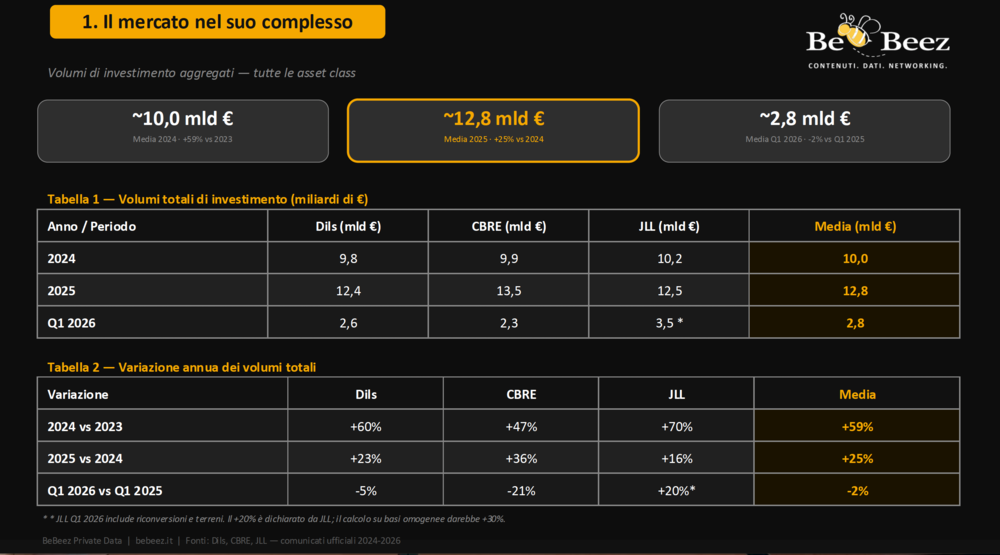

L’evento si è aperto con una fotografia del mercato immobiliare italiano, costruita da BeBeez mettendo a confronto i i dati forniti da tre delle principali società di consulenza real estate internazionale: DILS, CBRE e JLL, relativi al 2024, al 2025 e al primo trimestre 2026 (si vedano qui le slide di presentazione; le differenze tra provider riflettono scelte metodologiche diverse in termini di perimetro, ad esempio l’inclusione o meno di share deal, terreni, riconversioni e mercati regionali).

Il mercato nel complesso: dai 10 mld del 2024 ai 12,8 md del 2025

Il mercato nel complesso: dai 10 mld del 2024 ai 12,8 md del 2025

Il 2024 ha segnato un primo deciso rimbalzo dopo un 2023 difficile, con una media tra i tre provider di circa 10 miliardi di euro di investimenti complessivi (+59% sul 2023, pur con dati molto diversi a seconda del perimetro considerato da ciascun provider). Il 2025 ha consolidato la ripresa, portando il totale medio a circa 12,8 miliardi, in crescita del 25% sull’anno precedente. Il primo trimestre 2026 mostra invece un minimo di selettività, con una media di circa 2,8 miliardi, in leggero calo (-2%) rispetto al primo trimestre 2025: ha pesato anche il blocco dei processi urbanistici a Milano, che secondo DILS ha tenuto in stand-by circa un miliardo di euro di investimenti nel solo primo trimestre.

Il retail continua ad avere un peso importante: da una media di circa 2,6 miliardi di euro di investimenti nel 2024 (dopo un balzo superiore al 200% sul 2023 secondo DILS), il comparto è salito a circa 3,5 miliardi nel 2025 , un nuovo record storico che lo conferma prima asset class del mercato per volumi. Il primo trimestre 2026 conferma il momentum, con una media di circa 780 milioni e una crescita del 43% sul primo trimestre 2025.

Sul fronte uffici, il mercato mostra una certa stabilità: da una media di circa 2,2 miliardi di euro nel 2024 a 2,1 miliardi nel 2025, fino a 456 milioni medi nel primo trimestre 2026. Ma dietro la stabilità dei volumi c’è una storia di qualità: Milano e Roma continuano a tirare sul fronte dei canoni prime, sostenuti dalla scarsità di prodotto di grado A/A+ nei rispettivi CBD.

La logistica è il comparto che è cresciuto di più tra il 2024 e il 2025, arrivando a una media di circa 2,2 miliardi di euro di investimenti nel 2025 (+30% sul 2024). Anche qui, oltre ai volumi, contano i rendimenti e la tenuta delle diverse piazze italiane.

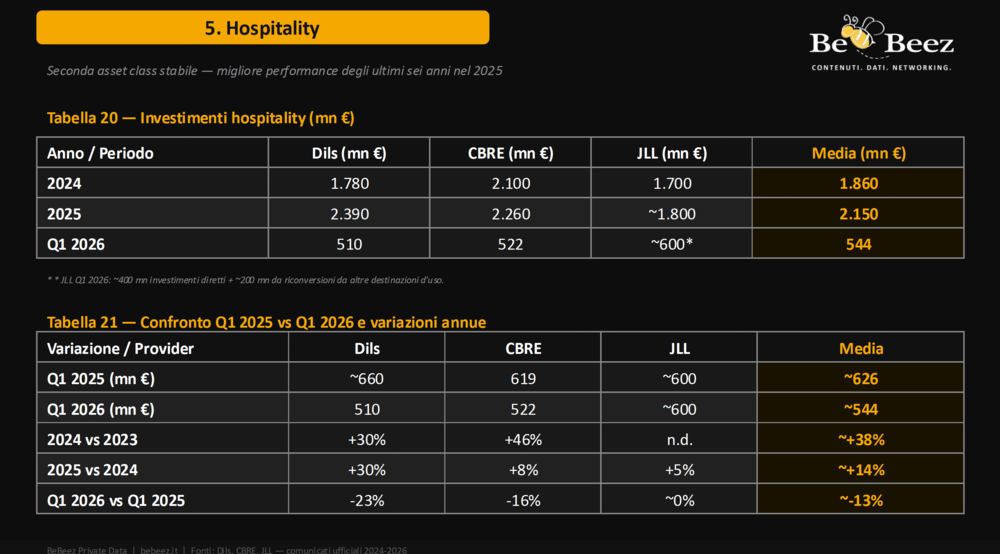

Il comparto alberghiero resta un tema di investimento centrale: gli investimenti sono passati da una media di circa 1,9 miliardi nel 2024 a circa 2,2 miliardi nel 2025, la migliore performance degli ultimi sei anni per il comparto, confermando l’hospitality come seconda asset class del mercato italiano dopo il retail. Il primo trimestre 2026 si attesta su una media di circa 544 milioni, con differenze significative tra provider: da un lato JLL, più generoso nel perimetro considerato, dall’altro Dils, più conservativo, con un dato tra i 500 e i 510 milioni.

Il comparto alberghiero resta un tema di investimento centrale: gli investimenti sono passati da una media di circa 1,9 miliardi nel 2024 a circa 2,2 miliardi nel 2025, la migliore performance degli ultimi sei anni per il comparto, confermando l’hospitality come seconda asset class del mercato italiano dopo il retail. Il primo trimestre 2026 si attesta su una media di circa 544 milioni, con differenze significative tra provider: da un lato JLL, più generoso nel perimetro considerato, dall’altro Dils, più conservativo, con un dato tra i 500 e i 510 milioni.

Il living, che include lo student housing, tema di investimento emergente e sempre più centrale in Italia, è l’asset class cresciuta di più in termini relativi, superando il miliardo di euro medio nel 2025. Nel paniere “alternative”, che raggruppa asset eterogenei, spicca in particolare il tema dei data center, tra i più caldi del momento: nel primo trimestre 2026 il comparto alternative si è attestato su una media di circa 400 milioni di euro, ma con uno sviluppo del segmento data center che è destinato a un peso via via crescente non ancora pienamente colto dai dati aggregati odierni.

Guardando al resto dell’anno, i comunicati di DILS, CBRE e JLL convergono su un’indicazione di cautela selettiva per tutte le asset class, in uno sfondo di incertezza legato alla consueta combinazione di geopolitica e politiche monetarie, oltre, per l’Italia al tema del blocco urbanistico milanese. Retail e hospitality restano i due comparti più solidi, mentre logistica e uffici mantengono fondamentali sani e living e data center continuano a rappresentare i temi di sviluppo strutturale da tenere d’occhio.

Fanno parte di questa inchiesta anche i seguenti articoli:

- Nel real estate non basta più un buon immobile. Banche e investitori finanziano la traiettoria futura dell’asset

- Hotel, tra racconto e realtà: chi guadagna davvero nell’hospitality di lusso

- Infrastrutture: perché i capitali scelgono energia e data center

- Del Bene (Avocom), il rischio non è dove sembra: come si struttura davvero un’infrastruttura finanziabile nei mercati emergenti