Articolo pubblicato in BeBeez Magazine n. 40 del 28 marzo 2026

Articolo pubblicato in BeBeez Magazine n. 40 del 28 marzo 2026

di Stefania Peveraro

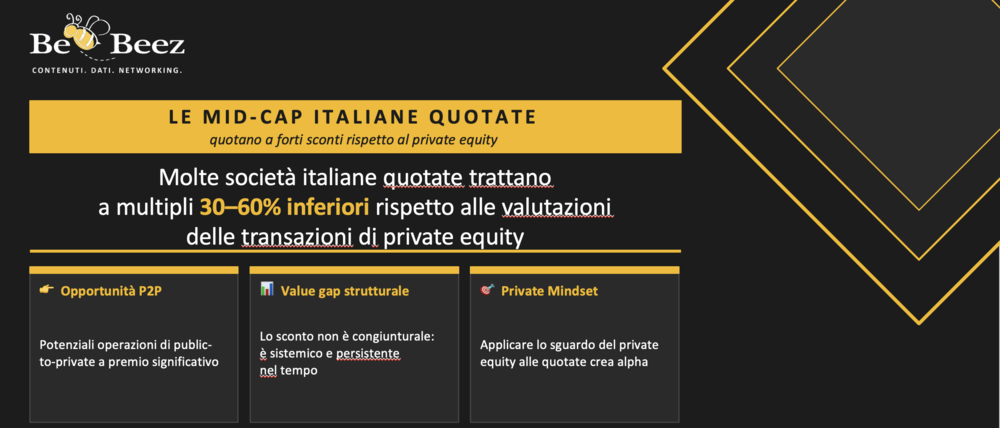

La forbice tra le valutazioni delle società quotate e quelle oggetto di operazioni di private equity si sta allargando ben oltre i livelli fisiologici, arrivando in alcuni casi a multipli anche doppi tra aziende comparabili per settore e dimensione. Un disallineamento che segnala una distorsione crescente tra mercati pubblici e privati e che apre interrogativi sulla corretta allocazione del capitale.

È da qui che parte la riflessione di Simone Strocchi, fondatore e ceo di Electa Ventures, nella prima puntata della nuova rubrica mensile Private Mindset – Il capitale paziente applicato alla Borsa, realizzata in collaborazione con BeBeez. Un confronto con operatori, investitori e imprenditori per capire se e come sia possibile applicare ai mercati quotati un approccio tipico del private equity, orientato alla creazione di valore industriale nel lungo periodo. Un’iniziativa anticipata pochi giorni dallo stesso Strocchi in un suo intervento a firma su BeBeez.

Il concetto di base è che, da un lato, i mercati azionari soffrono per la presenza dominante di investitori vincolati a logiche di liquidità e indici, dall’altro il private equity beneficia di capitale abbondante e orizzonti più flessibili. Il risultato è una forbice di valutazione che può creare opportunità, ma anche distorsioni. In questo contesto emerge la possibilità di una “terza via”: portare nei mercati quotati un approccio da private equity, fatto di capitale paziente, attenzione ai fondamentali e strategie di aggregazione industriale. Un percorso che potrebbe contribuire a sostenere la crescita delle pmi italiane senza necessariamente portarle fuori dal mercato.

Il concetto di base è che, da un lato, i mercati azionari soffrono per la presenza dominante di investitori vincolati a logiche di liquidità e indici, dall’altro il private equity beneficia di capitale abbondante e orizzonti più flessibili. Il risultato è una forbice di valutazione che può creare opportunità, ma anche distorsioni. In questo contesto emerge la possibilità di una “terza via”: portare nei mercati quotati un approccio da private equity, fatto di capitale paziente, attenzione ai fondamentali e strategie di aggregazione industriale. Un percorso che potrebbe contribuire a sostenere la crescita delle pmi italiane senza necessariamente portarle fuori dal mercato.

Clicca qui sopra per vedere il video della prima puntata di Private Mindset

Domanda. Partiamo dal punto centrale: il divario tra valutazioni di Borsa e private equity è davvero così marcato?

Risposta. Una differenza è fisiologica. Nel private equity si acquista una partecipazione con diritti di governance e quindi è normale che ci sia un premio rispetto ai prezzi di mercato. Se il confronto viene fatto correttamente, bisognerebbe paragonare i prezzi di Borsa con un valore teorico di opa. In condizioni normali questa differenza è nell’ordine del 20–25%, talvolta 30%. È una differenza giustificata.

D. Ma oggi non siamo più in una situazione fisiologica

D. Ma oggi non siamo più in una situazione fisiologica

R. Esatto. Oggi vediamo differenze molto più ampie. In diversi casi società quotate con caratteristiche simili, stessa industry, stessa dimensione, trattano a multipli significativamente inferiori rispetto a quelli osservati nelle operazioni di private equity o nei NAV dei fondi. Parliamo di sconti anche del 30–60%, quindi ben oltre il livello fisiologico.

D. Avete analizzato alcuni casi concreti. Cosa emerge?

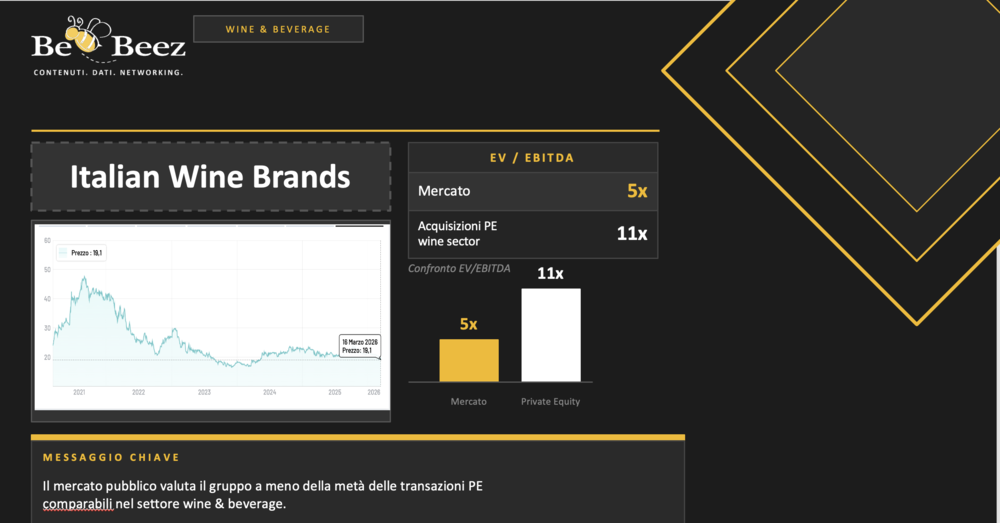

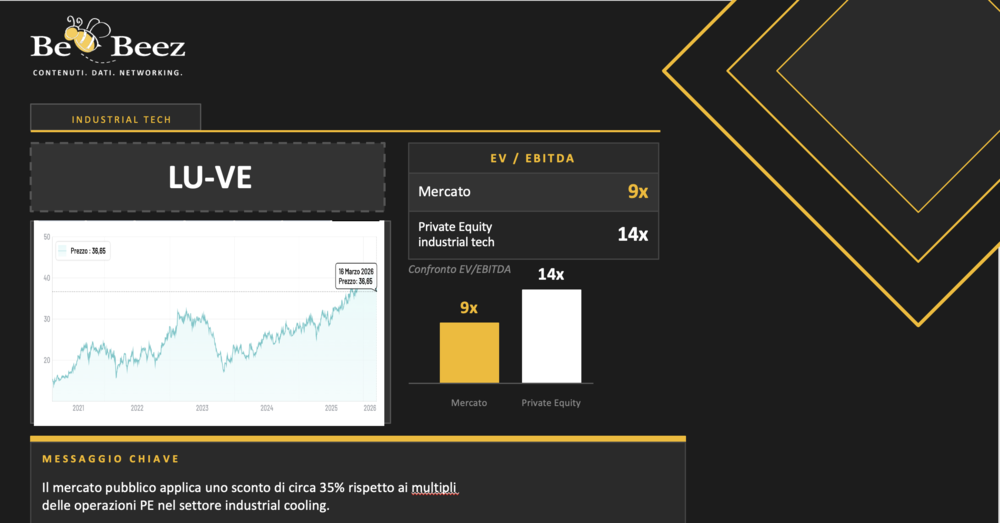

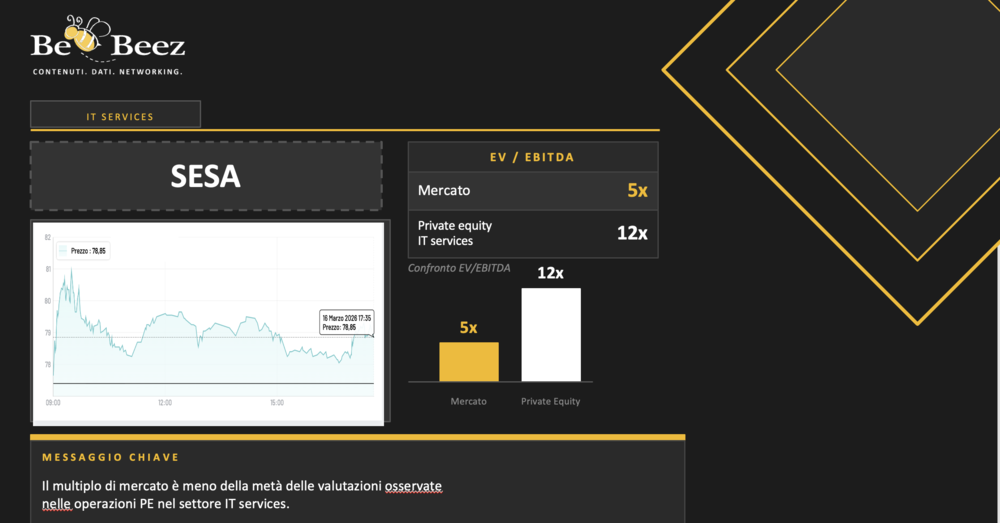

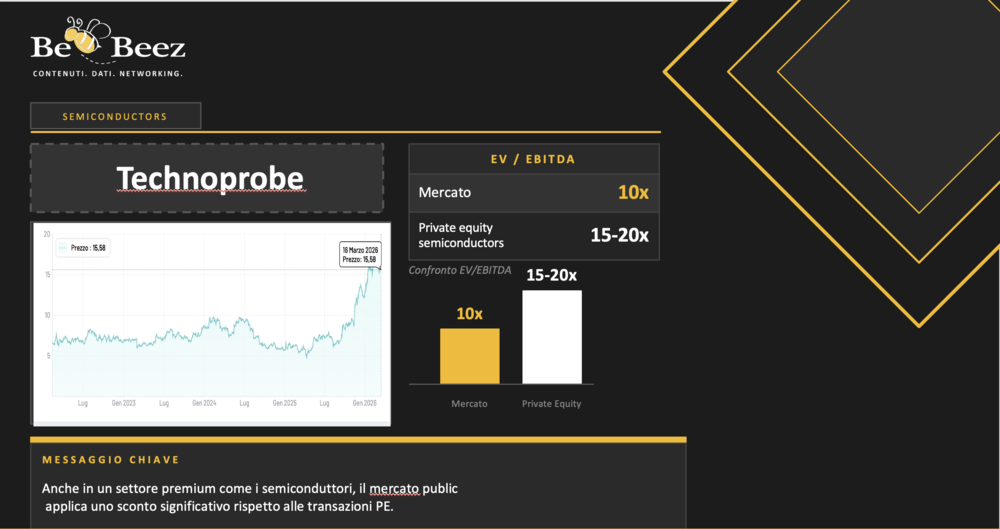

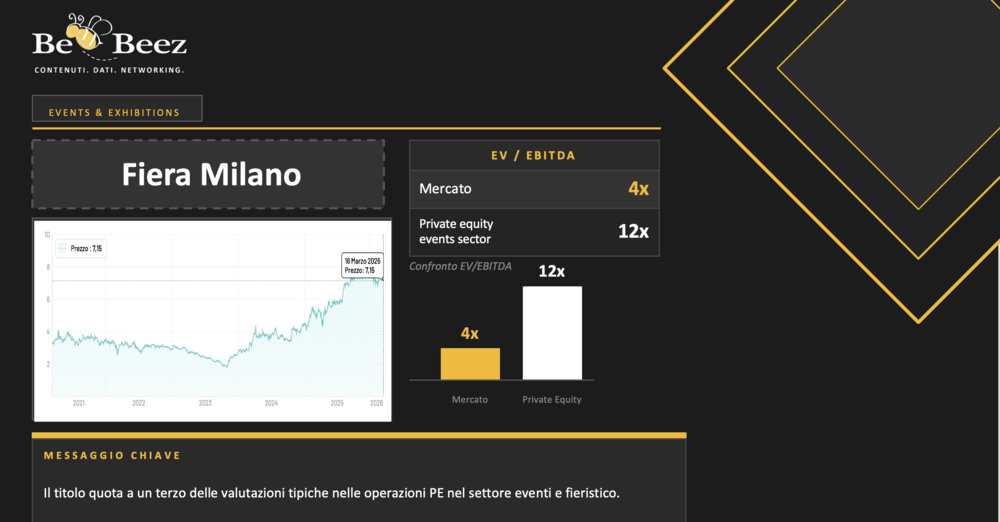

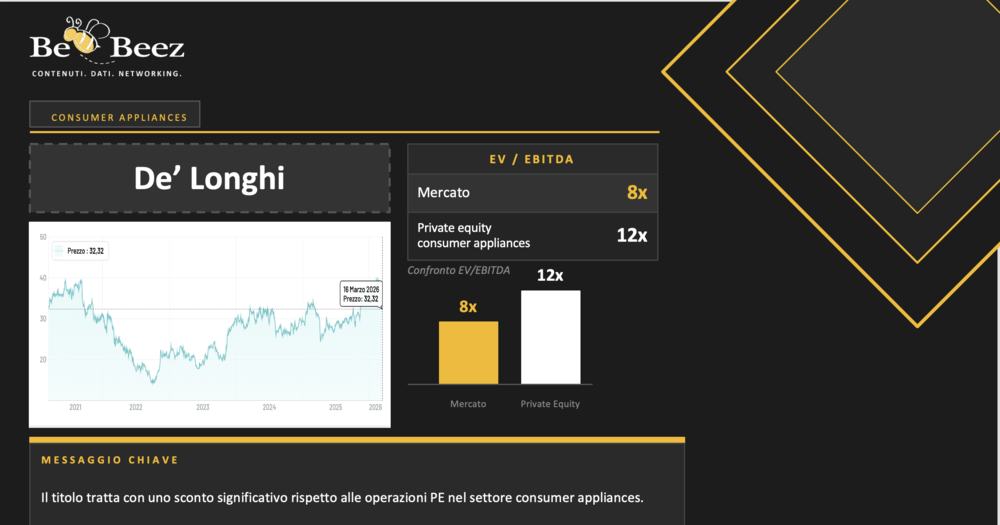

R. Sì, abbiamo guardato alcuni esempi molto chiari. Nel caso di Italian Wine Brands, il mercato quota il gruppo a circa 5 volte l’EV/EBITDA, mentre operazioni comparabili nel private equity nel settore wine & beverage si collocano intorno a 11 volte. Quindi siamo a meno della metà. Su LU-VE, nel settore industrial cooling, il multiplo di mercato è circa 9 volte, contro circa 14 volte nelle operazioni di private equity, quindi uno sconto nell’ordine del 35%.  Su SESA, che opera nei servizi IT, il mercato è intorno a 5 volte, mentre le transazioni private si attestano attorno a 12 volte, quindi anche qui meno della metà. Anche Technoprobe, in un settore premium come i semiconduttori, tratta circa 10 volte, mentre le operazioni di private equity sono tra le 15 e le 20 volte. Stessa musica anche per altri settori come evidenziato per Fiera Milano e per De’ Longhi. Questi sono esempi molto evidenti di uno sconto che non è più spiegabile solo con il premio di controllo.

Su SESA, che opera nei servizi IT, il mercato è intorno a 5 volte, mentre le transazioni private si attestano attorno a 12 volte, quindi anche qui meno della metà. Anche Technoprobe, in un settore premium come i semiconduttori, tratta circa 10 volte, mentre le operazioni di private equity sono tra le 15 e le 20 volte. Stessa musica anche per altri settori come evidenziato per Fiera Milano e per De’ Longhi. Questi sono esempi molto evidenti di uno sconto che non è più spiegabile solo con il premio di controllo.

D. Quindi non è solo una questione di premio di maggioranza?

R. Esatto. Quando il differenziale arriva a questi livelli, significa che siamo di fronte a qualcosa di diverso. O il private equity sta pagando troppo, oppure la Borsa sta sottovalutando, oppure più probabilmente entrambe le cose.

D. Quali sono le cause di questo disallineamento?

D. Quali sono le cause di questo disallineamento?

R. Le cause sono strutturali. Nei mercati quotati operano in larga parte fondi aperti ed ETF, che hanno vincoli molto stringenti: devono garantire liquidità giornaliera, devono investire su titoli che appartengono agli indici, devono rispettare certi volumi. Questo porta a una concentrazione sugli stessi titoli, mentre molte pmi quotate restano fuori dai flussi di capitale, anche quando hanno fondamentali interessanti. Al contrario, il private equity è capitale chiuso, con un orizzonte di lungo periodo. Gli investitori non possono uscire liberamente e questo consente ai fondi di lavorare con maggiore flessibilità e con una visione più industriale.

D. Anche la raccolta ha avuto un impatto?

R. Sì. Negli ultimi anni c’è stata molta raccolta nel private equity e questo ha portato molti operatori a dover investire rapidamente il capitale disponibile. Questo ha contribuito a sostenere le valutazioni nelle operazioni private.

D. Oggi il rapporto tra private equity e Borsa resta opportunistico?

D. Oggi il rapporto tra private equity e Borsa resta opportunistico?

R. Sì. Tradizionalmente il private equity utilizza la Borsa in modo opportunistico: entra quando i prezzi sono bassi, attraverso operazioni di delisting, ed esce quando i mercati sono favorevoli, tramite ipo o opv. Non è un rapporto strutturale.

D. E qui si inserisce il tema del “private mindset”?

R. Esatto. L’idea è capire se si può applicare ai mercati quotati un approccio tipico del private equity: capitale paziente, attenzione ai fondamentali, strategie di crescita e aggregazione. In altre parole, utilizzare la Borsa non solo come luogo di scambio, ma come uno strumento di costruzione industriale.

D. Oggi però la principale applicazione è il delisting …

D. Oggi però la principale applicazione è il delisting …

R. Sì. Oggi la prima applicazione concreta è il takeover finalizzato al delisting. Ci sono molte opportunità su società quotate che trattano a sconto e quindi sono potenziali target. Anche gli imprenditori, quando vedono valutazioni molto compresse, possono essere più disponibili a valutare operazioni di questo tipo.

D. Ma non è l’unica strada, giusto?

R. No. L’alternativa è investire restando in Borsa, con un approccio di lungo periodo. Si possono costruire strutture in cui investitori e imprenditori lavorano insieme sulla crescita. Questo può includere accordi di governance, strumenti finanziari dedicati, meccanismi di incentivazione:

D. Quanto conta il ruolo degli imprenditori?

D. Quanto conta il ruolo degli imprenditori?

R. È fondamentale. Le pmi italiane sono spesso molto frammentate. Per crescere devono aprirsi a logiche di aggregazione e di consolidamento industriale. È quello che il private equity ha fatto con successo con il modello buy and build.

D. Quindi la sfida è duplice?

R. Sì. Da un lato serve più capitale paziente sui mercati quotati, dall’altro serve che le imprese siano disponibili a percorsi di crescita più strutturati. Solo così si può ridurre questo disallineamento e rendere il mercato più efficiente.