Nel terzo trimestre del 2025 Banca Ifis l’area Npl ha visto una sostanziale stabilità della dinamica reddituale, con un calo dei ricavi netti a 210,6 milioni euro rispetto ai 215,7 dello stesso periodo del 2024. Lo riporta la nota diffusa ieri in serata dalla stessa banca veneziana controllata dalla famiglia Furstenberg Fassio (si veda qui il comunicato stampa e qui la presentazione agli analisti).

Nel terzo trimestre del 2025 Banca Ifis l’area Npl ha visto una sostanziale stabilità della dinamica reddituale, con un calo dei ricavi netti a 210,6 milioni euro rispetto ai 215,7 dello stesso periodo del 2024. Lo riporta la nota diffusa ieri in serata dalla stessa banca veneziana controllata dalla famiglia Furstenberg Fassio (si veda qui il comunicato stampa e qui la presentazione agli analisti).

La variazione, che non tiene conto dell’ingresso nel gruppo di illimity bank per la quale è stato creato un settore a parte,è da ricondurre soprattutto al calo del margine di interesse di 14,4 milioni di euro, parzialmente controbilanciato dalle altre componenti del margine di intermediazione, in aumento di 10,3 milioni di euro di (principalmente riconducibili a maggiori utili da cessione).

I costi operativi del settore Npl, pari a 138,5 milioni di euro al 30 settembre 2025, risultano in riduzione di 3,2 milioni di euro rispetto al 30 settembre 2024. Tale diminuzione è dovuta principalmente a minori spese di recupero in ambito Npl nonché a minori spese del personale rispetto allo stesso periodo del 2024 per la riorganizzazione delle risorse dell’ex Revalea a seguito della fusione per incorporazione in Ifis Npl Investing, avvenuta nel corso del quarto trimestre 2024. Di conseguenza l’utile netto del’area, 50 milioni, è ruslutato stabile rispetto allo stesso periodo del 2024.

I costi operativi del settore Npl, pari a 138,5 milioni di euro al 30 settembre 2025, risultano in riduzione di 3,2 milioni di euro rispetto al 30 settembre 2024. Tale diminuzione è dovuta principalmente a minori spese di recupero in ambito Npl nonché a minori spese del personale rispetto allo stesso periodo del 2024 per la riorganizzazione delle risorse dell’ex Revalea a seguito della fusione per incorporazione in Ifis Npl Investing, avvenuta nel corso del quarto trimestre 2024. Di conseguenza l’utile netto del’area, 50 milioni, è ruslutato stabile rispetto allo stesso periodo del 2024.

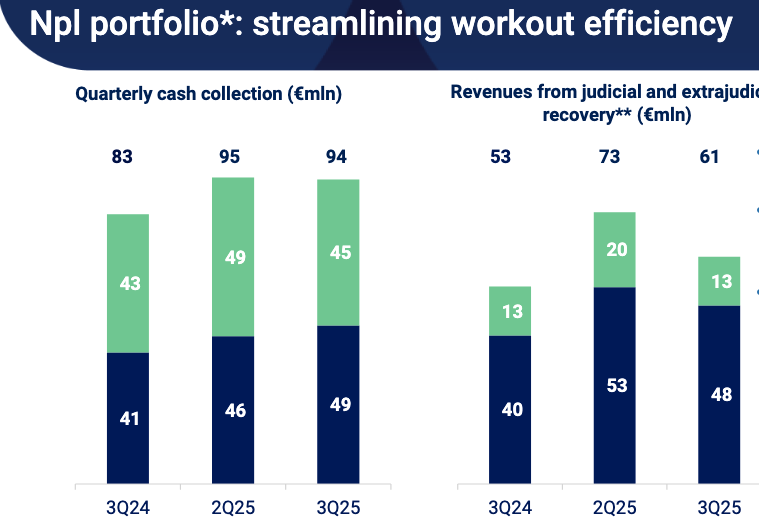

Sempre per l’area Npl, i conti del singolo trimestre, che tra l’altro sono i primi in cui viene consolidata illimity bank, il cui squeeze out si è concluso lo scorso 19 settembre, hanno visto il contributo dell’area Npl ridursi a 61 milioni (il dato si riferisce ai soli interessi attivi, al lordo dei costi di raccolta) contro i 73 milioni del trimestre precedente, riflettendo un andamento tipicamente stagionale. Tuttavia si registra una ripresa rispetto ai 53 milioni del terzo trimestre 2024 dovuto essenzialmente a una ripresa degli acquisti di portafogli Npl, sebbene l’estate scorsa si siano verificate cessioni nette di portafogli npl per 800 milioni di euro (Gross Book Value).

Nel frattempo gli incassi sono passati a 94 euro dgli 83 del tero trimestre 2024, sempre riflettendo gli aumentati acquisti di portafogli npl nell’arco dell’anno. Da inizio anno gli incassi sono saliti a 290 milioni dai 275 dei 9 mesi del 2024.

Quanto alle altre aree di business della banca veneziana, anzitutto, come accennato in precedenza, è stata creato il Settore illimity, che ovviamente ha contribuito per l’ultimo scorcio di settembre, il quale ha generato un margine di intermediazione di 46,7 milioni di euro ma un rislutato netto negativo per 22,4 milioni (di 10,5 milioni al netto di elementi straordinari). Comunque il cda ha confermato le sinergie attese di 75 milioni l’anno riportate nella documentazione di offerta relativa all’opas (si veda altro articolo di BeBeez).

L’utile netto del Settore Commercial & Corporate Banking è stato di 67 milioni di euro, in riduzione di 1,8 milioni rispetto al 30 settembre 2024.

Il margine di intermediazione è stato pari a 256,9 milioni di euro, in calo del 4,6% rispetto allo stesso periodo dell’anno precedente a seguito della riduzione del contributo del Factoring (-17,3 milioni di euro), parzialmente compensato dalle buone performance del Corporate Banking, del Lending (+2,8 milioni di euro) e dell’Area Leasing (+2,1 milioni di euro). Complessivamente, a fronte della riduzione del margine di interesse (-18,4 milioni di euro) e delle commissioni nette (-3,9 milioni di euro), crescono le altre componenti del margine di intermediazione per 10,0 milioni di euro grazie principalmente al contributo dell’Area Corporate Banking & Lending.

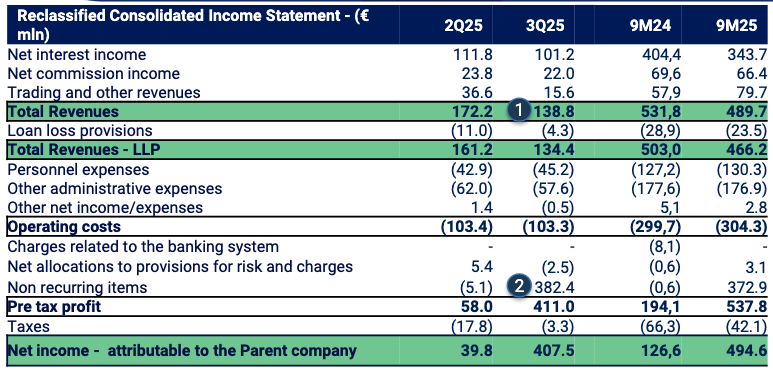

Nel complesso, a parità di perimetro, cioè senza illimity bank, il margine di intermediazione nei nove mesi del 2025 è calato da 532 a 489 milioni di euro, mentre sono lievemente aumentati i costi operativi. Di conseguenza, al netto del badwill, componente straordinaria di reddito legata all’acquisizione di illimity a un prezzo inferiore al book value e, a parità di perimetro, il risultato della gestione ordinaria evidenzia un calo a 165 milioni di euro dai 194 del 2024. L’effetto del badwill tuttavia ha innescato un boom dell’utile netto, a 494 milioni di euro da 127 milioni.

Quanto alla solidità patrimoniale, Il CET1 è pari a 14,25% dal 16,1% al 31 dicembre 2024) e il Total Capital Ratio è al 16,8% dal 18,1 a fine 2024. I ratio sono calcolati includendo l’utile generato nei primi nove mesi del 2025, quindi includendo il badwill di illimirty, e al netto del relativo dividendo maturato.

I risultati sono in linea con gli obiettivi di Banca Ifis post acquisizione di illimity Bank. Nonostante la riduzione dei ratio, il cda ha deliberato la distribuzione di un acconto sul dividendo 2025 per 73 milioni di euro (1,2 euro per azione in circolazione, al lordo delle ritenute), che verrà messo in pagamento con data stacco il prossimo 24 novembre 2025, e data di pagamento il 26 novembre. Tuttavia già nel quaarto trimestre, sono iniziate le prime cessioni di asse non-core di illimity, come la vendita, avvenuta a inizio novembre, del 50% della fintech Hype all’altro azionista della joint venture, Banca Sella, per 85 milioni di euro (si veda altro articolo di BeBeez). Ulteriori cessioni son attese nei prossimi mesi, lungo il percorso di definizione del modello di business del nuovo settore illimity, che schiudono le porte a possibili ulteriori incassi e plusvalenze, oltre che ai conseguenti rilasci di capitale.