di Alessandro Albano

di Alessandro Albano

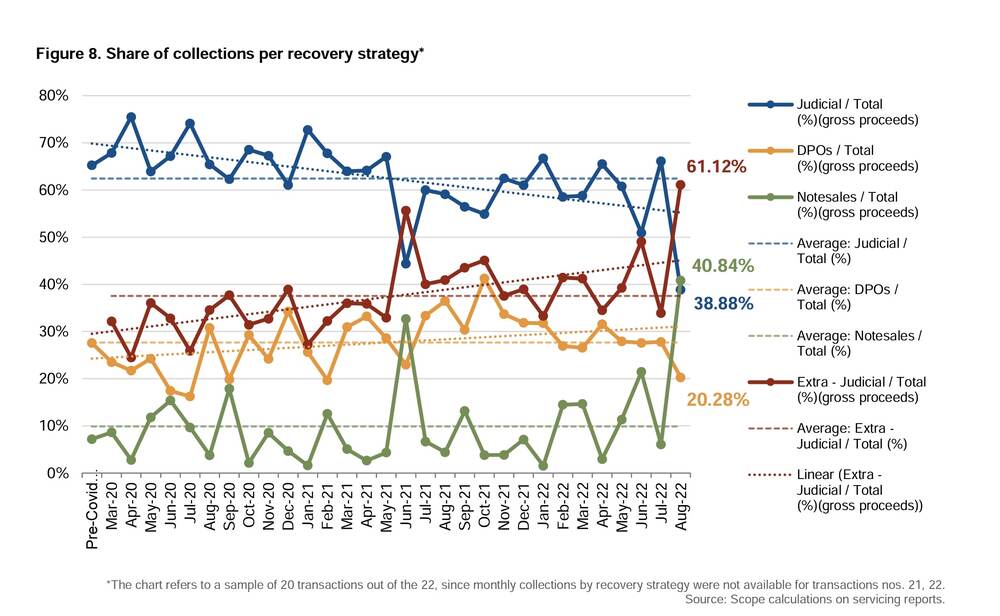

Gli incassi delle cartolarizzazioni di NPL italiani nell’agosto 2022 sono stati superiori di ben il 61% rispetto a quelli dell’agosto 2021, soprattutto grazie agli elevati proventi delle vendite di titoli abs sul mercato secondario, che hanno rappresentato il 41% degli incassi totali, per la prima volta nella storia al di sopra dei recuperi giudiziari (39%) ed extragiudiziali (20%). A livello complessivo, però, gli incassi delle cartolarizzazioni di NPL in Italia sono diminuiti del 35% tra luglio e agosto 2022, seguendo l’andamento registrato tra gli stessi mesi del 2020 e del 2021, dovuto al fatto che i tribunali italiani chiudono per le ferie estive. I dati emergono dalla consueta analisi mensile Italian NPL collections condotta dell’agenzia di rating tedesca Scope Ratings.

Scope Ratings sottolinea però che la grande performance del mese di agosto di quest’anno è dovuta soprattutto a un’unica vendita di titoli, cioè quella di 42 milioni di euro di abs emessi da Leviticus, l’spv che nel 2019 aveva cartolarizzato il portafoglio da 7,4 miliardi di euro di NPL di Banco BPM, emettendo 1,9 miliardi di euro di abs (si veda altro articolo di BeBeez). Quella vendita da sola ha infatti rappresentato la quasi totalità del valore delle 20 vendite di abs del mese e quindi va considerata un’anomalia. Detto questo, gli incassi delle vendite a credito nei primi otto mesi di quest’anno sono stati superiori del 106% rispetto allo stesso periodo del 2020 e del 42% rispetto agli incassi del 2021. Le vendite di titoli rappresentano finora il 12% degli incassi totali del 2022.

A livello complessivo per il periodo gennaio-agosto 2022 il valore degli incassi è rimasto relativamente stabile dal 2020: quest’anno sono stati superiori del 4% rispetto al 2021 e del 6% rispetto al 2020. Ricordiamo però che in generale le cartolarizzazioni con rating su NPL italiani effettuate fino al primo semestre 2019 hanno registrato una performance inferiore alle aspettative iniziali dei servicer, misurata dal rapporto di incasso lordo cumulativo (GCCR). Al contrario, le transazioni più recenti, quindi avviate durante o dopo la pandemia, hanno registrato buone performance. Lo ha evidenziato DBRS Morningstar nel suo ultimo report European Non performing Loan Securitisations Performance (si veda qui l’Insight View di BeBeez disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data).

A livello complessivo per il periodo gennaio-agosto 2022 il valore degli incassi è rimasto relativamente stabile dal 2020: quest’anno sono stati superiori del 4% rispetto al 2021 e del 6% rispetto al 2020. Ricordiamo però che in generale le cartolarizzazioni con rating su NPL italiani effettuate fino al primo semestre 2019 hanno registrato una performance inferiore alle aspettative iniziali dei servicer, misurata dal rapporto di incasso lordo cumulativo (GCCR). Al contrario, le transazioni più recenti, quindi avviate durante o dopo la pandemia, hanno registrato buone performance. Lo ha evidenziato DBRS Morningstar nel suo ultimo report European Non performing Loan Securitisations Performance (si veda qui l’Insight View di BeBeez disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data).

Per quanto riguarda il processo di recupero, DBRS Morningstar rilevava a sua volta che la principale fonte di recupero per le operazioni di NPL italiane è la distribuzione dei procedimenti giudiziari che, in media, rappresentano circa il 51% dell’importo totale degli incassi lordi effettivi registrati dagli special servicer, “in linea con l’approccio generalmente previsto nel piano industriale dei servicer predisposto all’emissione”, e spesso abbinato a recuperi realizzati tramite transazioni stragiudiziali, che rappresentano circa il 27% degli incassi lordi effettivi. Inoltre, seppur non previsto nel piano industriale iniziale, i servicer su NPL italiani fanno leva, come abbiamo visto, anche sulla vendita dei pool di crediti sottostanti le obbligazioni come fonte alternativa di recupero.