Il Parlamento europeo ha adottato ieri in via definitiva nuove norme Ue per la copertura minima standard dei crediti deteriorati. Con 426 voti favorevoli, 151 contrari e 22 astensioni, il Parlamento Ue ha quindi varato le nuove misure legislative che, spiega il comunicato stampa, puntano a mitigare il rischio di possibili e futuri crediti non performing. Queste misure contribuiranno rafforzare l’Unione bancaria, preservare la stabilità finanziaria nonché la redditività delle banche e a incoraggiare le banche a erogare nuovi prestiti, creando posti di lavoro e crescita in tutta Europa.

Il Parlamento europeo ha adottato ieri in via definitiva nuove norme Ue per la copertura minima standard dei crediti deteriorati. Con 426 voti favorevoli, 151 contrari e 22 astensioni, il Parlamento Ue ha quindi varato le nuove misure legislative che, spiega il comunicato stampa, puntano a mitigare il rischio di possibili e futuri crediti non performing. Queste misure contribuiranno rafforzare l’Unione bancaria, preservare la stabilità finanziaria nonché la redditività delle banche e a incoraggiare le banche a erogare nuovi prestiti, creando posti di lavoro e crescita in tutta Europa.

Gli NPL, nella definizione del Parlmento Ue, sono quelli che in Italia noi chiamiamo crediti deteriorati, cioé la somma di sofferenze (i bad loans degli anglosassoni, che invece noi in Italia chiamiamo NPL), inadempienze probabili (unlikely to pay) e crediti scaduti (past due). La nota del Parlamento precisa, infatti, che sono NPL tutti i prestiti scaduti da oltre 90 giorni o difficilmente rimborsabili integralmente.

Per integrare le norme esistenti in materia di mezzi propri, dunque, il Parlamento ha votato l’introduzione di livelli comuni di copertura delle perdite minime. Ogni banca dovrà accantonare capitali per coprire le perdite causate da prestiti che in futuro potrebbero diventare non performanti. I requisiti di copertura per le banche, tuttavia, variano a seconda che gli NPL siano garantiti o non garantiti. E verranno prese in considerazione anche le diverse tipologie di garanzie che vengono utilizzate, come gli immobili.

Il testo approvato dal Parlamento è il risultato di un percorso iniziato poco più di un anno fa (si veda altro articolo di BeBeez) dalla Commissione europea che appunto a marzo 2018 aveva ufficializzato le sue proposte sulla gestione dei crediti deteriorati delle banche e sui metodi di prevenzione di un loro futuro riaccumulo. Le proposte, che dovevano poi essere approvate da Consiglio e Parlamento Ue, erano state inserite nella Seconda relazione sui progressi compiuti nella riduzione dei crediti deteriorati in Europa, che evidenziavano comunque una diminuzione continuata del volume dei crediti deteriorati. Nel gennaio 2018 la Commissione Ue aveva pubblicato il Primo Rapporto sui progressi delle banche europee in tema di Npl (si veda altro articolo di BeBeez).

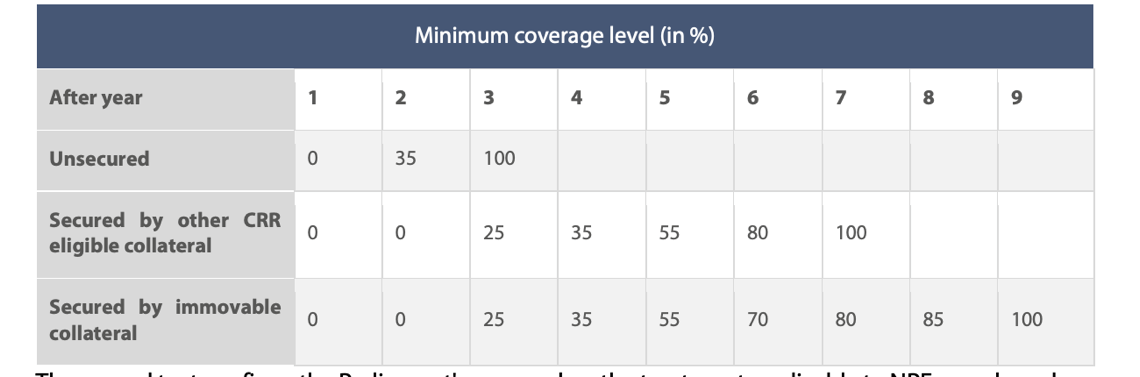

La relazione preparatoria distribuita ai membri del Parlamento riassume che i requisiti di copertura variano in termini di calendario e importo a seconda che si tratti di crediti deteriorati garantiti o non garantiti e a seconda del tipo di garanzia. Più specificamente, i crediti non garantiti dovranno essere completamente svalutati tre anni dopo essere stati classificati come non performing, mentre quelli garantiti da garanzia reale o altre garanzie considerate idonee, potranno essere svalutati gradualmente in un periodo, rispettivamente, di nove o sette anni, a partire dal terzo anno dal momento in cui sono stati classificati non performing. E questo per evitare effetti dirompenti sui bilanci e quindi sull’economia reale.

La relazione preparatoria distribuita ai membri del Parlamento riassume che i requisiti di copertura variano in termini di calendario e importo a seconda che si tratti di crediti deteriorati garantiti o non garantiti e a seconda del tipo di garanzia. Più specificamente, i crediti non garantiti dovranno essere completamente svalutati tre anni dopo essere stati classificati come non performing, mentre quelli garantiti da garanzia reale o altre garanzie considerate idonee, potranno essere svalutati gradualmente in un periodo, rispettivamente, di nove o sette anni, a partire dal terzo anno dal momento in cui sono stati classificati non performing. E questo per evitare effetti dirompenti sui bilanci e quindi sull’economia reale.

Le nuove norme varate dal Parlamento Ue si applicheranno soltanto ai prestiti erogati dopo l’entrata in vigore delle norme stesse e questa è una differenza fondamentale rispetto all’Addendum alle linee guida della Bce varato nel marzo 2018 (si veda altro articolo di BeBeez) e che si applica ai prestiti che sono stati classificati come non performing a partire dal 1° aprile 2018. L’altra grande differenza rispetto all’Addendum Bce è che le nuove norme del Parlamento Ue sono obbligatorie per tutte le banche, mentre l’Addendum si applica soltanto caso per caso ai gruppi bancari classificati come significativi.

Il Parlamento europeo ieri ha anche nominato lo spagnolo José Manuel Campa alla presidenza dell’Autorità bancaria europea (EBA), l’irlandese Philip Lane a capo economista della Bce e l’italiano Sebastiano Laviola a membro del Single Resolution Board (SRB).