DBRS Ratings ha abbassato il rating delle note di Classe A emesse dal veicolo di cartolarizzazione di NPL Belvedere spv srl. Il rating è stato abbassato a BB da BBB. Il rating era stato messo sotto osservazione con potenziali implicazioni negative lo scorso maggio (si veda qui il comunicato stampa). Lo scorso luglio Moody's aveva fatto la stessa cosa passando da Baa2 a Ba1 (si veda qui il comunicato stampa).

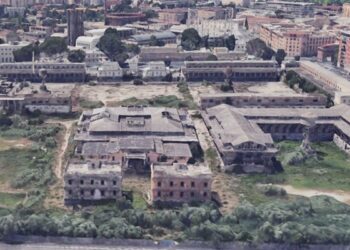

Bayview Global Opportunities Fund S.C.S. SICAV-RAIF aveva cartolarizzato tramite Belvedere spv srl nel gennaio 2019 otto portafogli di Npl italiani acquisiti sul mercato secondario e originati per 2 miliardi di euro da Intesa Sanpaolo (ex portafoglio Beyond the Clouds) e per altri 540 milioni da un gruppo di banche

DBRS abbassa il rating della cartolarizzazione di Npl Belvedere. Lo aveva già fatto Moody’s a luglio. Tempi duri per i recuperi

Related Posts

Powered by