Nozze in vista tra doValue, il più grande servicer italiano di npl con 116 miliardi di crediti (GBV) in gestione alla fine del 2023, quotato in Borsa e il cui primo azionista è il gruppo tlc giapponese Softbank, e la concorrente Gardant, controllata dal fondo americano Elliott e partecipata anche dal gruppo Tages oltre che dai manager, nata dallo spin off dal Credito Fondiario (oggi CF+) avvenuto nell’estate 2021 (si veda altro articolo di BeBeez) e con 60 miliardi di npl in gestione a metà del 2023 (secondo i dati di PWC).

La notizia è stata comunicata da doValue (si veda qui il comunicato stampa), anche se l’operazione non è ancora stata definita in tutti i dettagli. Stando a fonti vicine a doValue l’intenzione era di presentare il deal definito in tutti gli aspetti in concomitanza con il Piano Industriale 2024-26, presentato proprio ieri agli analisti riuniti a Milano (si veda qui la presentazione), ma il protrarsi delle negoziazioni, avviate intorno alla metà del 2023, non ha reso la cosa possibile. Tuttavia i rumors circolati dall’inizio dell’anno (si veda qui Bloomberg), che influenzavano anche il prezzo di doValue in borsa, hanno indotto il management guidato dal ceo Manuela Franchi a uscire allo scoperto annunciando l’esistenza di trattative esclusive e anticipando alcuni particolari dell’operazione, la cui presentazione completa è attesa per aprile.

Nel prolungare le trattative, è molto probabile che un ruolo centrale lo abbia avuto la valutazione. Infatti secondo quanto risulta a BeBeez quella riconosciuta a Gardant è dell’ordine di 350 milioni di euro, che si confronta con una capitalizzazione di mercato di doValue, alla data di ieri, di circa 154 milioni. Termini che inducono a pensare a una sorta di reverse merger.

Nella sua struttura fondamentale, il deal prevede che Elliott, Tages e i manager cedano il 100% di Gardant a doValue, che finanzierà il deal lanciando un aumento di capitale sul mercato, e per il quale ci sono già gli impegni dei due principali azionisti, appunto SoftBank e Bain Capital. Questo aumento, unito a una loan facility in corso di negoziazione con un pool di banche, finanzierà la componente cash della contropartita, Tuttavia è prevista anche una componente in azioni doValue, a seguito di un aumento di capitale riservato a Elliott e gli altri soci di Gardant, a un prezzo per azione superiore agli attuali corsi di mercato, i quali a operazione conclusa avranno circa il 20% della nuova compagine, con Softbank che dovrebbe diluirsi al 20j% e Bain Capital mantenere invariato il suo peso. Tuttavia, data l’entità della valutazione, e anche l’andamento del titolo doValue in borsa negli ultimi mesi, la definizione del mix tra cash e azioni, soprattutto sul piano del prestito bancario, non è un esercizio dei più semplici e infatti le negoziazioni sono ancora in corso.

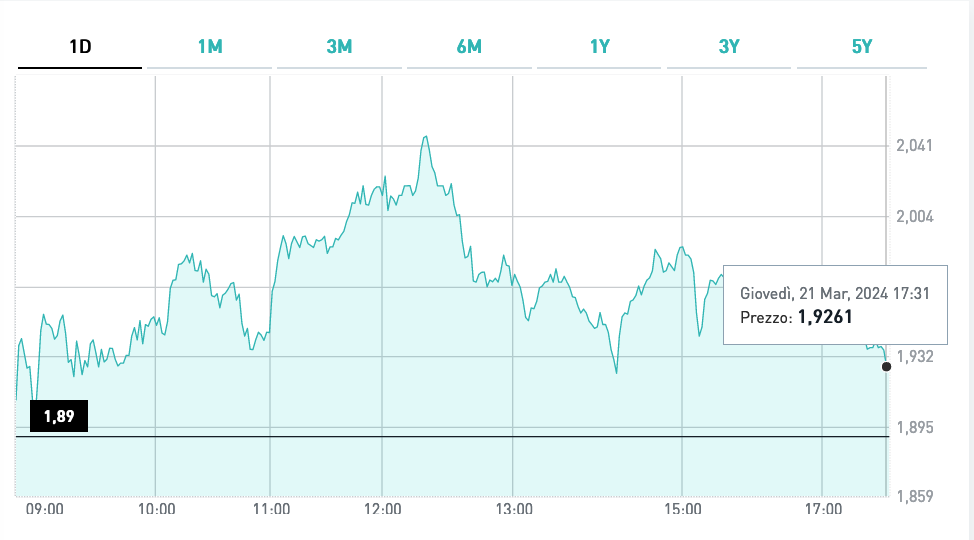

Forse anche per questo motivo il prezzo del titolo in borsa, dopo una fiammata iniziale successiva alla notizia, ha poi chiuso la giornata con un guadagno non superiore all’1,8%, a 1,92 euro.

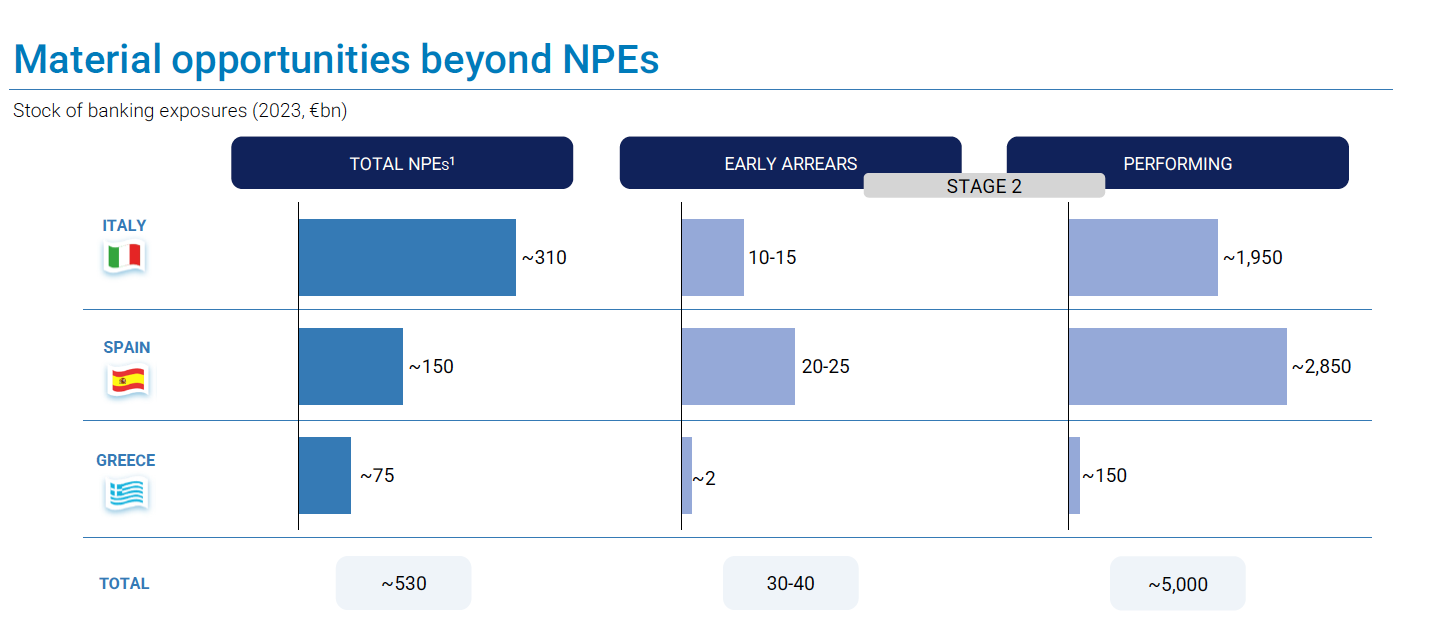

La notizia sancisce l’accelerazione di un processo di consolidamento del settore degli npl, che ha visto la prima importante tappa nell’aggregazione (che non ha ancora avuto tutti gli ok dalle autorità di vigilanza) tra Cerved e Prelios sotto la regia di ION Investments (si veda altro articolo di BeBeez) e determinato dalla necessità , da un lato, di diversificare le fonti di ricavo rispetto al servicing di npl, i cui flussi dal sistema bancario in Italia si stanno prosciugando, i relativi portafogli tendono quindi a essere più cari in un contesto di tassi di interesse assai poco favorevole. Ciò si traduce in scarsi investimenti e pochi mandati di gestione. Dall’altro, aumentare il volume di asset in gestione consente di ottenere economie di scala, grazie anche al crescente supporto della tecnologia.

Difficoltà riflesse nei conti di doValue per tutto il 2023, un anno difficile per il servicer romano, approvati sempre ieri (si veda qui il comunicato stampa), che vedono un calo del 13% dei ricavi a 485,7 milioni (-11,4% per i ricavi netti), un ebitda di 178,7 milioni, in calo dell’11%, che sarebbe stato del 3,9% senza il venir meno dei contratti relativi alla spagnola Sareb, che ha ridotto di 21 miliardi gi asset in gestione, e infine un utile netto di 1,8 milioni, contro i 50,6 milioni del 2022, a fronte di una leva finanziaria (debito su equity) cresciuta a 2,7 da 2,1 alla fine del 2022. Numeri che hanno indotto Franchi e il suo team a non distribuire dividendo per il 2023.

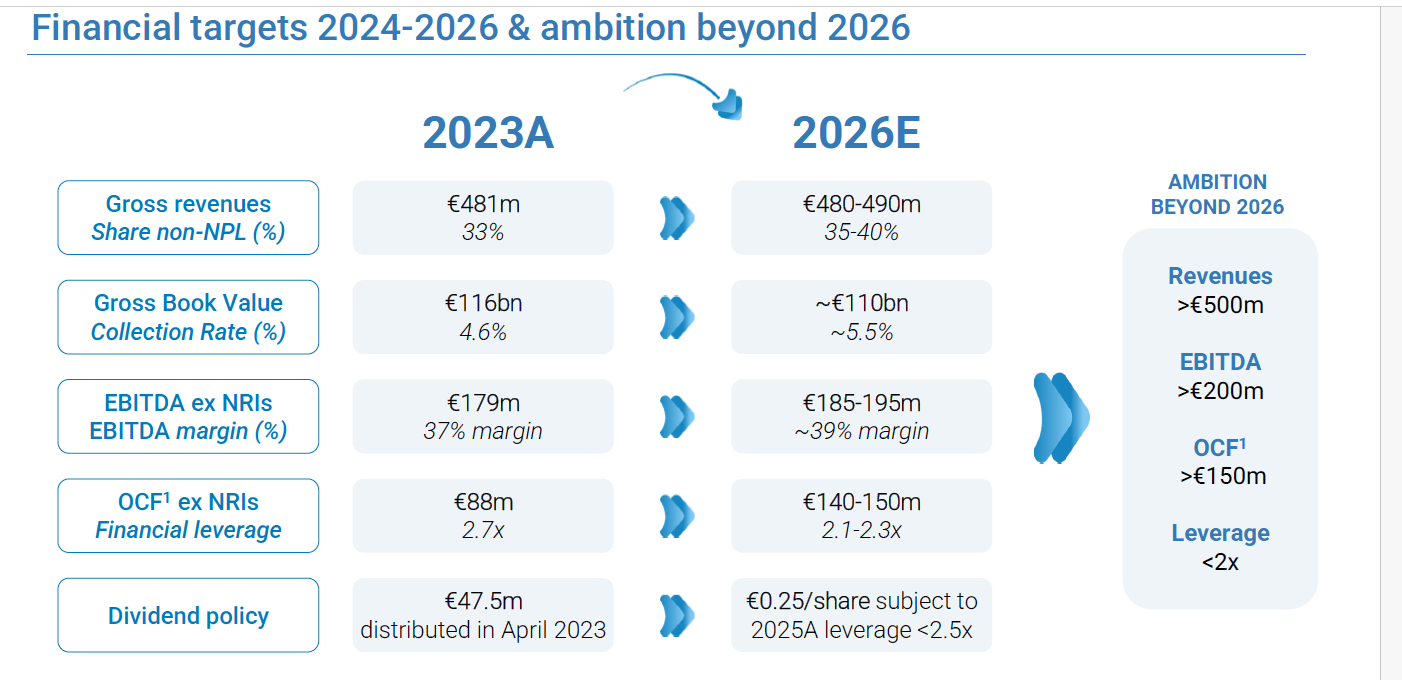

Non sorprende quindi che l’esigenza di diversificare i ricavi sia il leit motiv del nuovo Piano Industriale 2024-26, che nell’arco di piano prevede una strategia soprattutto di mantenimento dell’attuale area di business, che abbraccia Italia, Spagna e Grecia, in modo da avere nel 2026 meno asset in gestione, 110 miliardi lordi, con ricavi tra 480 e 490 milioni, di cui il 35 – 40% da attività diverse da quelle legate agli npl. ma una gestione più efficiente, che si tradurrebbe in un ebitda tra 185 e 195 milioni. Obiettivi che prescindono del tutto da Gardant. Più ambiziosi gli obiettivi oltre il 2026, con un livello di ricavi superiore a 500 milioni, un ebitda superiore ai 200 e un leverage inferiore a 2.

Non sorprende quindi che l’esigenza di diversificare i ricavi sia il leit motiv del nuovo Piano Industriale 2024-26, che nell’arco di piano prevede una strategia soprattutto di mantenimento dell’attuale area di business, che abbraccia Italia, Spagna e Grecia, in modo da avere nel 2026 meno asset in gestione, 110 miliardi lordi, con ricavi tra 480 e 490 milioni, di cui il 35 – 40% da attività diverse da quelle legate agli npl. ma una gestione più efficiente, che si tradurrebbe in un ebitda tra 185 e 195 milioni. Obiettivi che prescindono del tutto da Gardant. Più ambiziosi gli obiettivi oltre il 2026, con un livello di ricavi superiore a 500 milioni, un ebitda superiore ai 200 e un leverage inferiore a 2.

Il principale sentiero attraverso il quale doValue pensa di raggiungere questi obiettivi è appunto diversificare i ricavi anzitutto verso le npe di origine non bancaria, tra cui quelle legate alle utenze nonché quelle legate al fenomeno del Buy Now Pay Later.

Un ulteriore aumento dei ricavi è legato agli sviluppi di Amco, il gestore di npl controllato dal Mef, “cha attualmente utilizza 15 servicer ma sta razionalizzando la gestione riducendone il numero. Abbiamo buona aspettative di essere tra i servicer selezionati” ha spiega Franchi durante la presentazione, ribadendo un concetto già espresso nell’intervista apparsa sul Numero 15 di BeBeez Magazine.

Altra nuova fonte di ricavi è la gestione di fondi di co-investimento in npe alternative, come gli Utp. E’ stato infatti lanciato un primo veicolo, il cui target di raccolta è 250 milioni, con quattro investitori istituzionali che finora hanno sottoscritto quote.

Ma la vera nuova frontiera è la gestione dei crediti Stage 2, come spiegato dalla stessa Franchi durante la presentazione: “prevediamo una crescita delle npe legate ai prestiti garantiti da MCC contratti durante l’emergenza pandemica. Il volume di crediti concessi è molto grande e riteniamo di poter giocare un ruolo nella gestione delle npe a essi collegate”.

Ma la vera nuova frontiera è la gestione dei crediti Stage 2, come spiegato dalla stessa Franchi durante la presentazione: “prevediamo una crescita delle npe legate ai prestiti garantiti da MCC contratti durante l’emergenza pandemica. Il volume di crediti concessi è molto grande e riteniamo di poter giocare un ruolo nella gestione delle npe a essi collegate”.

E’ proprio per la gestione e monitoraggio di queste posizioni, nonchè per la strurazione di cartolarizzazioni, spesso sottoscritte da fondi di Elliott, che Gardant ha stabilito due accordi con Bper e Banco BPM, per i quali la stessa doValue aveva sottoposto offerte, non coronate da successo. Inoltre Gardant è già ben presente nella gestione di fondi, tramite Gardant Investor sgr, che gestisce, sotto la regia di Guido Lombardo, asset per circa un miliardo di euro, anche nel campo del direct lending (si veda altro articolo di BeBeez). Due attività che generano commissioni e non impiegano capitale e per questo, come riconosciuto dalla stessa Franchi ieri a Milano, potrebbero consentire a doValue di portare il leverage ratio al di sotto di 2, assieme agli aumenti di capitale necessari alla chiusura del deal.