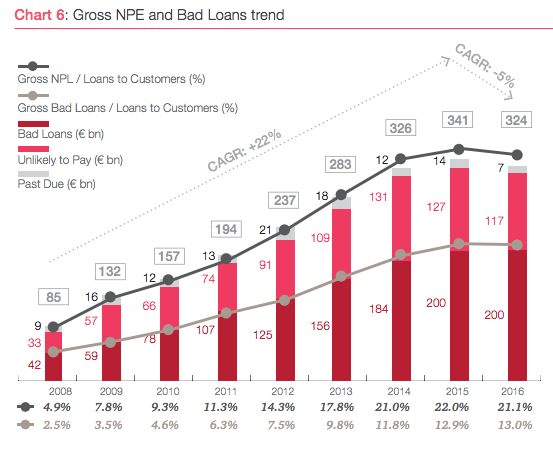

Le sofferenze lorde (bad loan o non performing loan, Npl) nei bilanci delle banche italiane sono rimaste a quota 200 miliardi a fine 2016, cioè allo stesso livello del 2015, quando invece avevano segnato un balzo importante dai 184 miliardi di fine 2014. Le inadempienze probabili (o unlikely to pay) sono invece scese a 117 miliardi dai 127 miliardi del 2015 e dai 131 miliardi del 2014.

Quanto ai prestiti scaduti (past due), sono a loro volta scesi a 7 miliardi dai 14 miliardi del 2015, quando erano saliti dai 12 miliardi del 2014. Il tutto, quindi, per un monte di crediti deteriorati (non performing exposure o Npe) in capo alle banche italiane di 324 miliardi, in calo dai 341 miliardi del 2015 e dai 326 miliardi del 2014. Lo ha calcolato PwC nel suo report semestrale sui non performing loan in Italia presentato ieri (scarica qui il report di PwC).

Si tratta quindi di dati positivi, che segnalano un’inversione, seppure leggera, del trend dei crediti deteriorati. Tuttavia, come già indicato da BeBeez più volte negli ultimi mesi (si veda altro articolo di BeBeez), in realtà la situazione non è così positiva, perché il peso delle inadempienze probabili sui bilanci delle banche è diventato all’improvviso meno sopportabile, soprattutto a causa delle nuove norme di vigilanza internazionali e delle nuove linee guida della Banca Centrale Europea, che ora impongono alle banche di gestire in maniera proattiva e strutturata anche questo tipo di crediti deteriorati, a differenza di quanto invece fatto sinora nella maggioranza dei casi.

Peraltro, il dato con il quale le banche devono fare i conti non è quello lordo bensì quello netto, cioè il valore al quale quei crediti sono stati posti a bilancio dopo le rettifiche. E qui PwC segnala una novità: per la prima volta il valore netto delle inadempienze probabili ha raggiunto quello delle sofferenze: entrambe le poste valgono 87 miliardi. Per le sofferenze tale importo è di 2 miliardi di euro più basso rispetto a fine 2015, con un tasso di copertura che è migliorato di un punto percentuale al 56,5%. Quanto alle inadempienze probabili, il tasso di copertura è del 27%, meglio del 25,4% calcolato sempre da PwC sei mesi fa sui dati di fine giugno 2016, che indicavano uno stock di inadempienze probabili lorde a quota 123 miliardi.

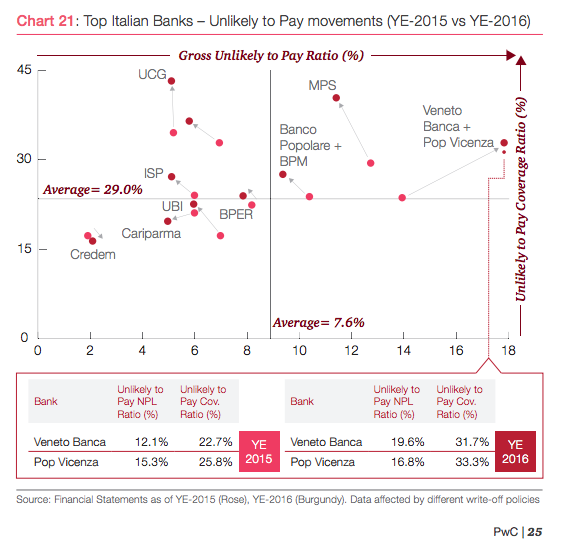

Ovviamente la media nasconde situazioni molto diverse da banca a banca. Per esempio, Veneto Banca e Popolare Vicenza a fine 2016 avevano un rapporto tra inadempienze probabili lorde e totale dei prestiti alla clientela pari al 17,9%, il rapporto più altro tra le dieci principali banche del sistema, che in media ha registrato un rapporto del 7,6%. Quanto al tasso di copertura delle inadempienze probabili, la banca più virtuosa è Unicredit con un 43,1% contro una media delle dieci banche del 29% .

Non è quindi un caso che negli ultimi tempi si siano iniziate a vedere compravendite di portafogli di crediti deteriorati misti tra npl e inadempienze probabili o crediti re-performing, proprio perché le banche hanno deciso di affrontare anche queste poste in maniera proattiva. Che non significa soltanto cedere anche questi crediti, ma anche tentare di riportarli in bonis, soprattutto quando si tratta di crediti verso aziende corporate, che potrebbero essere aiutate a recuperare il loro business (si veda altro articolo di BeBeez).

È per questa ragione, quindi, che PwC ha buon gioco nell’ipotizzare che quest’anno il valore delle transazioni su crediti deteriorati possa raggiungere quota 60 miliardi di euro, ferma restando tutta l’attività di cessione di npl programmata dalle grandi banche, compresi quindi i 16,8 miliardi di euro di deteriorati che le due banche venete cederanno alla band bank pubblica Sga, i 29,6 miliardi di npl di Mps da cartolarizzare, i 10,3 miliardi delle quattro good bank ceduti nel 2015 alla Rev, l’annunciata cessione di un portafoglio da 2 miliardi di npl unsecured verso pmi da parte di Banco Bpm e infine la prevista cessione di 3,7 miliardi di euro di npl da parte di Banca Carige . Il tutto dopo che nei mesi Unicredit ha annunciato la cessione di 17,7 miliardi di npl a Fortress e Pimco mantenendo una quota di minoranza, dopo che Intesa Sanpaolo ha venduto al fondo Crd un portafoglio npl misto garantito/chirografario di 2,5 miliardi e dopo che Banco Bpm che ha ceduto 750 milioni di npl ad Algebris.