E’ Banca Finint il leader incontrastato della classifica degli arranger di minibond del 2020 stilata dalla School of Management del Politecnico di Milano e che sarà presentata questa mattina in occasione del webinar sui dati del mercato raccolti dal Settimo Report dell’Osservatorio Minibond, guidato dal professor Giancarlo Giudici. BeBeez come sempre è media partner dell’evento. La classifica si riferisce ai minibond intesi come bond di dimensioni sotto ai 50 milioni di euro, emessi da società italiane non quotate (si veda qui il comunicato stampa e qui il link per seguire lo streaming video a partire dalle 10,30).

Banca Finint guida sia la classifica per valore delle emissioni (circa 228 milioni) sia quella per numero (59), seguita da Unicredit e Intesa Sanpaolo sul primo fronte, rispettivamente con 122 milioni e 99 milioni, e da Frigiolini&Partners Merchant e ancora Unicredit sul fronte del numero delle emissioni, entrambe con 25 ciascuna. Da segnalare inoltre l’ingresso in classifica per numero di emissioni, al quarto posto, di C&G Capital, che in quella per valore si colloca al quinto posto, subito dopo F&P Merchant.

Nel 2019, invece, in cima alla classifica per emissioni Banca Finint si trovava a parimerito con Frigiolini&Partners Merchant, mentre la classifica per valore era guidata da Unicredit con Banca Finint al secondo posto (si veda altro articolo di BeBeez).

Nel 2019, invece, in cima alla classifica per emissioni Banca Finint si trovava a parimerito con Frigiolini&Partners Merchant, mentre la classifica per valore era guidata da Unicredit con Banca Finint al secondo posto (si veda altro articolo di BeBeez).

A spingere la performance di Banca Finint nel 2020 è stata l’attività di arranger nell’ambito della terza serie di Viveracqua Hydrobond (si veda altro articolo di BeBeez) e del Garanzia Campania Bond (si veda altro articolo di BeBeez). Peraltro, il lancio di quest’ultimo basket bond, promosso dalla finanziaria regionale Campania Sviluppo, CDP, Mediocredito Centrale-Banca del Mezzogiorno e appunto Banca Finint, ha permesso alla Campania di portarsi in testa della classifica regionale per numero di emittenti (43, contro le 13 del 2019), superando Lombardia (36) e Veneto (29), tradizionalmente le regioni più attive. Bene anche la Puglia che grazie a un’operazione di basket bond analoga di cui è arranger Unicredit (si veda altro articolo di BeBeez) è passata da 3 a 13 emittenti.

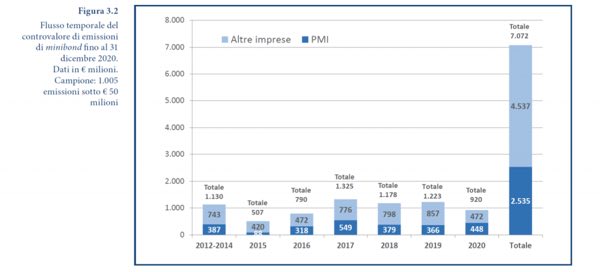

Sempre considerando soltanto le emissioni sino a 50 milioni, negli ultimi 9 anni, cioè dall’inizio del mercato nel 2012 e sino a fine 2020, sono state 671 le imprese italiane che hanno emesso minibond per un totale di 7,07 miliardi di euro. Di questo totale, circa 920 milioni sono stati raccolti nel 2020 (su 194 emissioni) e 1,183 miliardi nel 2019 (205 emissioni), dopo i 977 milioni del 2018 e gli 1,175 miliardi del 2017.

Per un focus invece sull’intero mercato del private debt, che considera anche le emissioni di tagli superiore ai 50 milioni, il direct lending, le cartolarizzazioni di crediti verso imprese e gli acquisti diretti di crediti corporate in bonis e non, anche su piattaforme fintech, si veda qui il Report Private Debt 2020 di BeBeez, disponibile per gli abbonati a BeBeez News Premium e BeBeez Private Data (scopri qui come abbonarti).

Tornando ai dati dell’Osservatorio Minibond del Politecnico sui bond sotto i 50 milioni, se si considerano soltanto gli emittenti pmi, allora il 2020 è stato l’anno con la raccolta migliore degli ultimi 3 anni in termini di emissioni di minibond: 448 milioni di euro, solo nel 2017 era andata meglio con 549 milioni. Questo anche grazie agli interventi emergenziali attuati dallo Stato, concretizzatisi nel programma di garanzie pubbliche che ha interessato il mondo dei minibond attraverso il Fondo di Garanzia gestito da MCC e la Garanzia Italia di SACE.

Nel 2020 si è però ridotto il valore medio dei singoli deal, sceso nel secondo semestre al minimo storico di 4,59 milioni di euro: se infatti sul totale delle emissioni considerate dal 2012, il 65% è sotto la soglia dei 5 milioni di euro, nel 2020 questa percentuale sale quasi al 76% e vengono a mancare i tagli sopra i 20 milioni di euro.

Il 41% di tutti i minibond è stato quotato su un mercato borsistico, ma nel 2020 si è scesi al minimo storico del 16% (l’11% su ExtraMot Pro3 e il 5% su un listino estero). Circa la scadenza, il valore medio del 2020 è 5,47 anni, in aumento rispetto al 2019, con rimborsi il più delle volte (61%) a rate successive. Infine va ricordato che sono in scadenza minibond sotto i 50 milioni euro nel 2021 per un totale di 356 milioni, mentre nel 2022 l’ammontare dovuto è di 379 milioni: lo stress test legato alla pandemia Covid-19 potrebbe avere effetti sul rifinanziamento.

Per quanto riguarda la cedola annuale, nella maggioranza dei casi è fissa (solo nel 15,6% è indicizzata) e il valore medio per l’intero campione è 4,48%, quello mediano 4,40%. Nel 2020 ha continuato a scendere la remunerazione (la media è 3,61% rispetto a 4,34% dell’anno prima) anche per via delle numerose emissioni che prevedono garanzie pubbliche. A proposito di garanzie, nel 2020 sono salite a ben 112 le emissioni che le hanno adottate (58%). La più diffusa (26%) è quella rilasciata dalle Regioni, soprattutto attraverso i basket bond in Campania e Puglia, seguita da quella eleggibile per il Fondo di Garanzia (21%) che però è rilasciata all’investitore. Nel 7% dei casi è stata offerta autonomamente dall’emittente, attraverso un pegno o fideiussione. In sintesi, lo scorso anno c’è stata soprattutto una ‘sostituzione’ delle garanzie private con quelle pubbliche. I minibond italiani sono poi associati, nel 23% dei casi, a un rating emesso da agenzie autorizzate: nel 2020 la percentuale si è fermata al 14%, come già nel 2019.

Giancarlo Giudici, responsabile dell’Osservatorio Minibond ed estensore del Report, ha commentato: “Nel 2020 l’industria dei minibond italiani ha retto bene nonostante lo stress test della pandemia. La raccolta infatti è di poco diminuita, più che altro perché è sceso il valore medio delle emissioni, e sono numerose le pmi che si sono avvicinate a questo mercato per la prima volta, anche grazie a operazioni di sistema come i basket bond regionali. Le sfide per il futuro sono tre: la sostenibilità del debito a valle dei risultati di bilancio, che inevitabilmente saranno più sfavorevoli rispetto alle aspettative; la capacità del sistema di trovare un nuovo equilibrio quando i provvedimenti emergenziali pubblici termineranno e potrebbe essere necessario prevenire un accumulo di crediti unlikely-to-pay; approfittare dei PIR alternativi e degli ELTIF, ai nastri di partenza, per dare nuovo spessore al mercato con un salto di qualità che possa rinvigorire anche il mercato secondario”.