E’ quotato da ieri su ExtraMot Pro il bond senior secured floating rate da 470 milioni di euro emesso per finanziare il buyout di DOC Generici da parte di Intermediate Capital Group (ICG) in coinvestimento con Mérieux Equity Partners, al suo primo deal in Italia (si veda altro articolo di BeBeez). ICG e Merieux hanno infatti comprato il gruppo farmaceutico lo scorso aprile valorizzandolo 1,1 miliardi di euro. A vendere è stato CVC Capital Partners, che a sua volta ne aveva acquistato il controllo dal fondo britannico Charterhouse nel marzo 2016 (si veda altro articolo di BeBeez).

E’ quotato da ieri su ExtraMot Pro il bond senior secured floating rate da 470 milioni di euro emesso per finanziare il buyout di DOC Generici da parte di Intermediate Capital Group (ICG) in coinvestimento con Mérieux Equity Partners, al suo primo deal in Italia (si veda altro articolo di BeBeez). ICG e Merieux hanno infatti comprato il gruppo farmaceutico lo scorso aprile valorizzandolo 1,1 miliardi di euro. A vendere è stato CVC Capital Partners, che a sua volta ne aveva acquistato il controllo dal fondo britannico Charterhouse nel marzo 2016 (si veda altro articolo di BeBeez).

Che i fondi avessero intenzione di emettere un bond per finanziare il deal su DOC Generici era noto dallo scorso maggio, ma allora si parlava di circa 400 milioni (si veda altro articolo di BeBeez).

Nel dettaglio il prestito obbligazionario è stato emesso da Diocle spa, la controllante di Diocle BidCo, che è la newco con la quale i fondi hanno comprato DOC Generici. Il titolo, che è stato emesso alla pari, ha scadenza 30 giugno 2026 e paga una cedola variabile pari al tasso euribor 3 mesi più il 3,875% con un reset trimestrale (si veda il comunicato stampa). E’ quotato sia sulla Borsa di Milano (segmento ExtraMot Pro), sia sulla Borsa del Lussemburgo. Joint global coordinator e joint bookrunner dell’operazione sono stati Bnp Paribas, Unicredit, con Crédit Agricole come altro joint bookrunner. Si tratta delle stesse banche che hanno erogato a Diocle spa una linea di credito revolving da 50 milioni di euro da Bnp Paribas e Unicredit. Moody’s ha assegnato al bond il rating B2 (si veda qui il report di Moody’s), mentre S&P ha assegnato rating preliminare B (si veda qui il comunicato stampa). ICG è stata assistita da Latham & Walkins per gli aspetti di diritto UK e da Gattai, Minoli, Agostinelli e Partners per gli aspetti di diritto italiano. Le banche sono state assistite da White & Case.

Nel dettaglio, Diocle spa a sua volta fa capo all’italiana Diocle MidCo, controllata dall’italiana Diocle Holding. Quest’ultima a sua volta è controllata dalla holding lussemburghese Diocle TopCo (si veda lo schema in pagina e qui il Documento di offerta).

Nel dettaglio, Diocle spa a sua volta fa capo all’italiana Diocle MidCo, controllata dall’italiana Diocle Holding. Quest’ultima a sua volta è controllata dalla holding lussemburghese Diocle TopCo (si veda lo schema in pagina e qui il Documento di offerta).

Diocle spa utilizzerà i 470 milioni di euro incassati con il bond e l’iniezione di 601 milioni di euro di equity da parte dei fondi per finanziare Diocle BidCo in modo tale che la newco possa, da un lato, rifinanziare il debito senior esistente di DOC Generici per 221 milioni complessivi e dall’altro pagare il prezzo dell’acquisizione, oltre che le spese e le commissioni legate all’operazione.

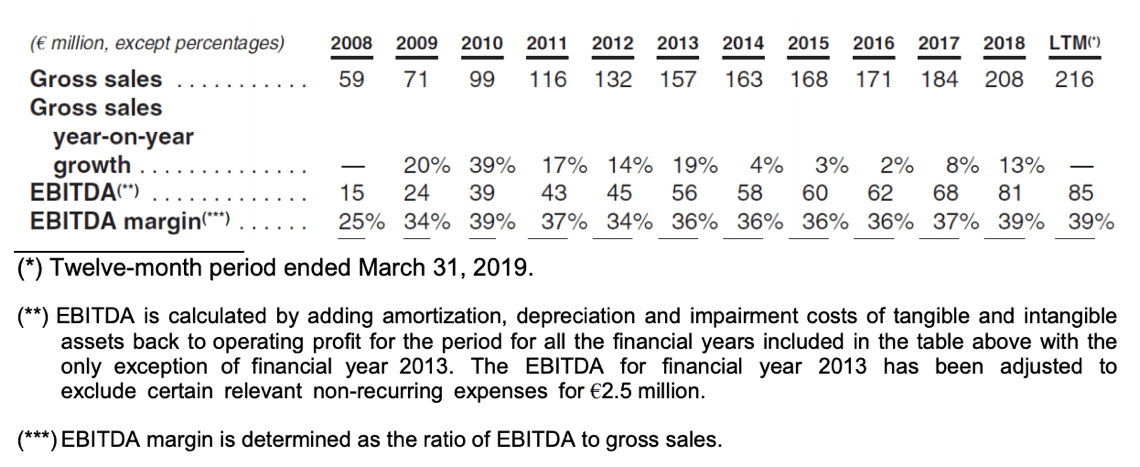

DOC Generici ha chiuso il 2018 con ricavi lordi per 208 milioni di euro (dai 184 milioni del 2017) e un ebitda di 81 milioni (da 68 milioni), pari a un ebitda margin del 39% (dal 37%) , a fronte di un debito finanziario netto di 223,2 milioni.

(Articolo modificato lunedì 8 luglio 2019 alle ore 16.15. Si aggiungono dettagli sul finanziamento e sugli advisor)

I fondi quotano a ExtraMot Pro il bond da 470 mln di euro per finanziare il buyout di DOC Generici

Schede e News settore/i: Farmaceutico e medicale

Related Posts

Powered by