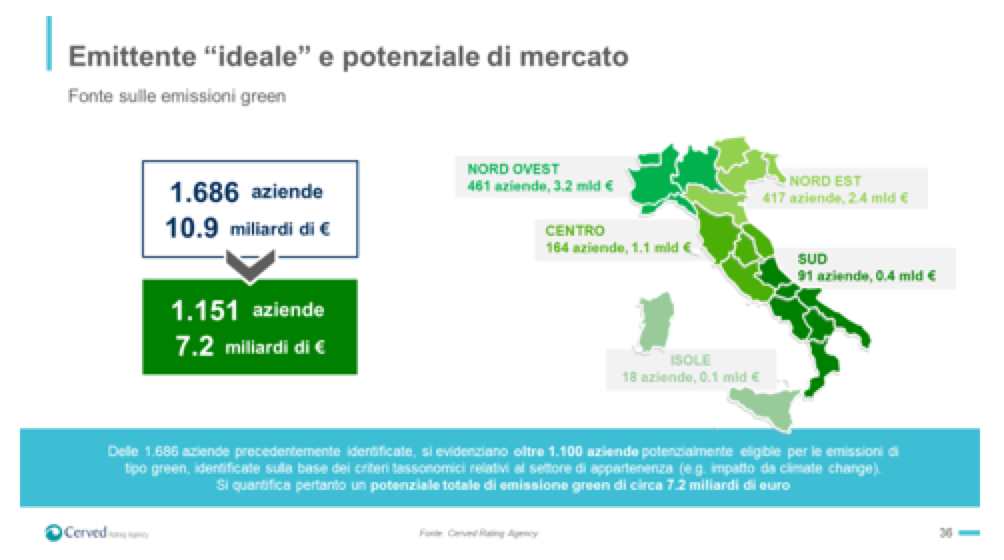

Altre 1.700 aziende italiane potrebbero emettere private debt per 11 miliardi di euro, di cui 7,2 miliardi di tipo green da parte di 1.151 aziende. Ciò a fronte di un mercato dei minibond che, secondo i dati forniti dall’Osservatorio Minibond della School of Management del Politecnico di Milano, a fine 2019 ammontava a 5,5 miliardi di euro e a fronte di emissioni di bond da parte di aziende non quotate da inizio anno per un totale di circa 3,5 miliardi di euro, secondo quanto emerge dal nostro BeBeez Private Data (si veda altro articolo di BeBeez). Lo ha stimato un’analisi di Cerved Rating Agency, presentata ieri in occasione della prima edizione del Private Debt Investors Forum (si veda qui il comunicato stampa).

Altre 1.700 aziende italiane potrebbero emettere private debt per 11 miliardi di euro, di cui 7,2 miliardi di tipo green da parte di 1.151 aziende. Ciò a fronte di un mercato dei minibond che, secondo i dati forniti dall’Osservatorio Minibond della School of Management del Politecnico di Milano, a fine 2019 ammontava a 5,5 miliardi di euro e a fronte di emissioni di bond da parte di aziende non quotate da inizio anno per un totale di circa 3,5 miliardi di euro, secondo quanto emerge dal nostro BeBeez Private Data (si veda altro articolo di BeBeez). Lo ha stimato un’analisi di Cerved Rating Agency, presentata ieri in occasione della prima edizione del Private Debt Investors Forum (si veda qui il comunicato stampa).

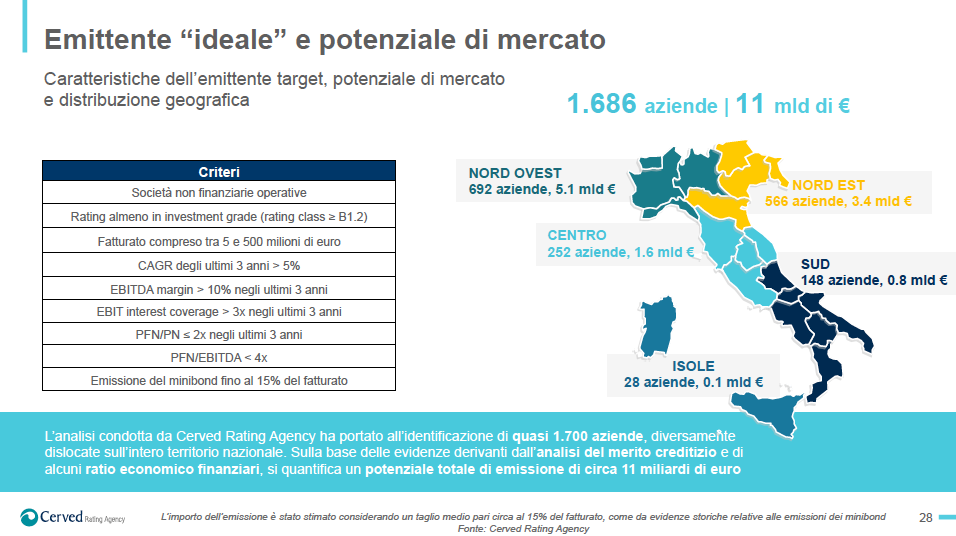

L’analisi di Cerved Rating Agency è stata condotta applicando una serie di criteri di selezione tra i quali la struttura finanziaria, i tassi di crescita del fatturato, il rating, così da prefigurare un rimborso puntuale del debito. L’emittente ideale di minibond, secondo Cerved, è una società con un rating di

Cerved Rating Agency maggiore o uguale a B1.2 e un fatturato compreso tra 5 e 500 milioni di euro; le 1.686 imprese identificate sono situate prevalentemente nel Nord Ovest (692 aziende, per un potenziale di emissione di 5,1 miliardi di euro) e nel Nord Est (566 aziende, per 3,4 miliardi), poi nel Centro (252, per 1,6 miliardi), nel Sud (148, per 0,8 miliardi) e nelle isole (28, per 0,1 miliardi). L’importo dell’emissione è stato calcolato considerando un taglio medio non superiore al 15% del fatturato.

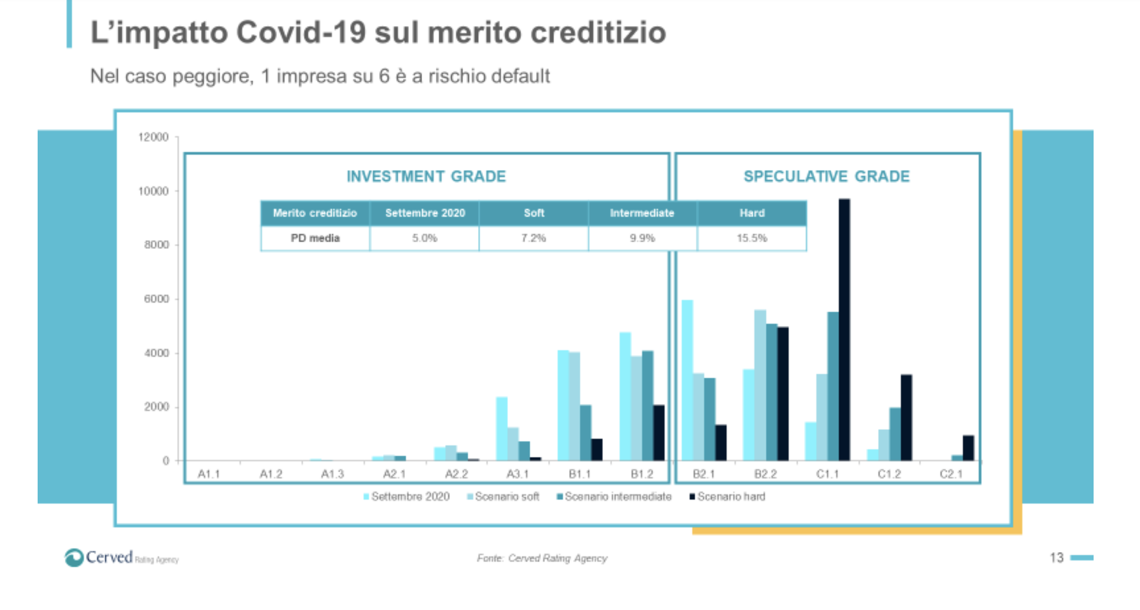

Nel corso della conferenza, Cerved ha anche confermato le previsioni di fallimento delle imprese italiane diffuse nel maggio scorso, quando però lo scenario peggiore, quello che includeva ulteriori lockdown, era considerato improbabile (si veda altro articolo di BeBeez) e stimato “l’effetto Covid” sui rating, come già anticipato ieri da questa testata (si veda altro articolo di BeBeez). Lo spostamento delle emittenti verso un rating più speculativo avvenuto quest’anno ha portato a un aumento della rischiosità media delle emittenti stesse.

Il rating più frequente (cioé la moda in statistica) per le emissioni di quest’anno è infatti di B2.1, contro una moda dei rating delle emissioni del periodo 2015-2019 che è invece di B1.2. Stiamo parlando di salto importante, perché si passa da una classe investment grade a una speculative grade. Secondo Cerved ora il 15,5% delle aziende italiane, cioè una su 6, rischia di fallire nel 2021, se continueranno le chiusure, mentre in uno scenario intermedio la percentuale si fermerebbe al 9,9%, del tutto in linea con le previsioni di maggio. Si consideri che a febbraio il dato reale delle aziende fallite era 4,5%, mentre a settembre si è passati al 5%, con un aumento dell’11%.

Il rating più frequente (cioé la moda in statistica) per le emissioni di quest’anno è infatti di B2.1, contro una moda dei rating delle emissioni del periodo 2015-2019 che è invece di B1.2. Stiamo parlando di salto importante, perché si passa da una classe investment grade a una speculative grade. Secondo Cerved ora il 15,5% delle aziende italiane, cioè una su 6, rischia di fallire nel 2021, se continueranno le chiusure, mentre in uno scenario intermedio la percentuale si fermerebbe al 9,9%, del tutto in linea con le previsioni di maggio. Si consideri che a febbraio il dato reale delle aziende fallite era 4,5%, mentre a settembre si è passati al 5%, con un aumento dell’11%.

Tornando alla crescita del mercato e al tema green, Fabrizio Negri, amministratore delegato di Cerved Rating Agency, ha detto:“Anche in virtù dei recenti indirizzi politico-economici delineati dal Green New Deal europeo e da Next Generation EU, le aspettative sulla nascita di un mercato di strumenti di debito qualificabili come minibond green/sustainable sono elevate”, ha spiegato

Sempre sul tema green bond, Barbara Ellero, Partner responsabile per il private debt di Anthilia Capital, ha affermato: “Il rispetto dei criteri ESG è sinonimo di maggiore resilienza delle aziende”.

Mario Melillo, responsabile centro-sud Italia della direzione commerciale di Sace, ha segnato che lo Stato Italiano con il Decreto Semplificazioni ha dato a Sace un ruolo attivo nel Green New Deal Italiano, con un plafond di 26 miliardi del Ministero dell’Economia e delle Finanze, che Sace utilizzerà per investimenti green in Italia. Melillo ha precisato: “Il plafond fa perno su efficientamento energetico e riduzione impatto ambientale. Sace ha già definito il quadro normativo con il Mef il mese scorso. Le norme permettono di operare su un’ampia gamma di attività: dal parco fotovoltaico alla riqualificazione industriale con efficientamento energetico. Lo strumento di base è la garanzia finanziaria offerta da Sace, per coprire qualsiasi forma di debito, oltre a equity e prestito mezzanino. Nella valutazione del merito di credito della controparte diamo grande peso alla componente green, adeguandoci alle pratiche di mercato”.

Maria Giovanna Altamura, funzionaria ufficio controlli societari e tutela dei diritti dei soci dela divisione corporate governance di Consob, che sta seguendo le proposte della Commissione europea sulla regolamentazione dei green bond, ha specificato che nei prossimi mesi dovrebbe essere introdotto il Green Bond Standard a livello europeo.

Enrico Sobacchi, Fixed Income Primary Development Manager di Borsa Italiana, ha ricordato che nel 2017 Borsa Italiana lanciato un segmento trasversale per la quotazione di green e social bond, che attraversa Mot, ExtraMot ed EuroTLX. Conta 150 strumenti di 35 emittenti, con un ammontare raccolto superiore a 160 miliardi. “Sono numeri piccoli rispetto al mercato potenziale, ma che comunque dimostrano primi movimenti del mercato. Abbiamo definito i requisiti di accesso al segmento già richiesti da investitori per entrare in questo segmento. Molte aziende ci stanno chiedendo come approcciarsi a questo mercato e come raccontare il loro impegno in senso green agli investitori, per cui riteniamo che abbia un potenziale altissimo”.

Secondo i dati illustrati da Andrea Cincinnati, responsabile soluzioni ESG di Cerved Rating Agency, a livello europeo, la Francia è la principale emittente green a livello europeo per controvalore, sostenuta dalla componente governativa. Se la escludessimo, la Germania avrebbe pari controvalore di emissioni. Per numero di emissioni, domina la Svezia. Nel Q3 2020 le emissioni cresciute del 144%, ma sono scese quelle corporate. Il mercato europeo vale 350 miliardi di euro, mentre quello italiano è di soli 24 miliardi, concentrati su strumenti green ed emittenti corporate (il 90% di loro sono produttori di energia). Sono stati recentemente introdotti i sustainable linked bond in Italia, legati ai SDGs (obiettivi di sviluppo sostenibile) dell’Onu. Finora sono stati emessi 70 milioni di euro di minibond green, con un taglio medio di 5-10 milioni di euro. Il 97% delle emittenti intervistate da Cerved sono disponibili a mettere un bond sostenibile. Il 46% di loro si concentrerebbe su bond legati a SDGs dell’Onu. Le aree di intervento per una possibile emissione sarebbero economia circolare ed impianti di effiecientamento energetico o energie rinnovabili. Il 56% degli arranger intervistati preferirebbero i minibond ad altre asset class, soprattutto nei settori energia e utility, agroalimentare e bevande.

Marco Romeo, senior credit rating analyst di Cerved, ha evidenziato che nonostante la pandemia da coronavirus, il mercato del private debt si è mantenuto vivace, con numerose emissioni: sono state 14 da inizio anno, per un controvalore di 70 milioni. Le emissioni sono avvenute soprattutto durante e dopo il lockdown, trainate in particolare dal private placement e della crescente diffusione dei basket bond, che consentono alle emittenti di beneficare di tassi e costi inferiori.

In proposito, Alessandro Mallo, FVP-Capital Markets Origination for commercial banking clients Italy di Unicredit, ha sottolineato: “Nel 2020 abbiamo avuto il record assoluto di emissioni di basket bond, con sei iniziative. Unicredit è stata arranger e originator del Basket Bond Regione Puglia, che può arrivare a 160 milioni di euro, a supporto delle pmi con sede operativa in Puglia (si veda altro articolo di BeBeez, ndr). Alla luce delle numerose domande di adesione, abbiamo emesso due tranche. Questo è un segno della crescente maturità finanziaria delle imprese e del sistema”.

Sul tema dei basket bond, Andrea Nuzzi, responsabile corporate e financial institutions di Cdp, ha annunciato l’imminente lancio del basket bond di filiera a livello settoriale. Nuzzi ha ricordato anche che Cdp nei primi 9 mesi del 2020 a sottoscritto 40 quotazioni, pari a quelle degli 8 anni precedenti. E sono in arrivo altre 20 operazioni. “Per il futuro, puntiamo a mantenere la liquidità del mercato del private debt, a fornire capitale paziente e a realizzare operazioni non propriamente di mercato. In tal senso, formalmente siamo investitori, ma di fatto vogliamo costituire un percorso end-to-end per le regioni italiane per promuovere i basket bond e rassicurare le varie parti coinvolte sulla bontà delle operazioni”, ha detto Nuzzi. Oltre a Cdp, hanno un ruolo importante, per suggerire alle pmi l’utilizzo dei minibond e per aiutarle a emetterli, anche i club deal, ha aggiunto Leonardo Frigiolini, presidente e ad di Frigiolini & Partners Merchant.