L’affaire TIM si arricchisce di un nuovo protagonista. L’Abu Dhabi Investment Authority (ADIA), fondo sovrano di Abu Dhabi con 853 miliardi di dollari in gestione, secondo SWFI, si è infatti alleato con KKR nel coinvestimento nella NetCo del gruppo tlc, cioè la società che deterrà il perimetro gestionale e infrastrutturale della rete fissa di telecomunicazioni attualmente posseduta da TIM. Lo si legge nel comunicato pubblicato ieri in serata dal gruppo guidato dal ceo Pietro Labriola, che ha annunciato la firma del transaction agreement con Optics BidCo, società controllata da KKR che appunto ora si scopre essere partecipata anche da Azure Vista, veicolo che fa interamente capo ad ADIA (si veda qui il comunicato stampa).

Ricordiamo che già a fine novembre 2020 si erano diffuse voci a proposito di trattative tra KKR e ADIA affinché il fondo sovrano affiancasse KKR nel suo investimento nel 37,5% di FiberCop, la newco in cui sono state conferite la rete secondaria di TIM (dall’armadio di strada alle abitazioni dei clienti) e la rete in fibra sviluppata da FlashFiber, la joint-venture partecipata da TIM all’80% e Fastweb al 20% (si veda altro articolo di BeBeez). Di quell’operazione poi non si è più saputo nulla, ma FiberCop è ora tra gli asset che saranno convogliati nella NetCo.

La firma dell’accordo arriva all’indomani dell’annuncio del via libera all’offerta vincolante di KKR per la NetCo (si veda altro articolo di BeBeez). L’offerta vincolante, lo ricordiamo, valorizza NetCo (esclusa Sparkle) a un enterprise value di 18,8 miliardi di euro, senza considerare eventuali incrementi di valore derivanti dal potenziale trasferimento di parte del debito a NetCo e da earn-out legati al verificarsi di determinate condizioni che potrebbero aumentare il valore sino a 22 miliardi di euro. In ogni caso un totale ben inferiore ai 24 miliardi di euro che il mercato si aspettava sulla base delle indiscrezioni circolate nelle ultime settimane (si veda altro articolo di BeBeez).

Nella nota diffusa ieri si precisa che il transaction agreement relativo a Netco disciplina, come già anticipato nella nota del giorno prima:

- il conferimento da parte di TIM di un ramo d’azienda, costituito da attività relative alla rete primaria, all’attività wholesale e dall’intera partecipazione nella controllata Telenergia, in FiberCop, società che già gestisce le attività relative alla rete secondaria in fibra e rame;

- il contestuale acquisto da parte di Optics Bidco dell’intera partecipazione detenuta da TIM in FiberCop medesima, all’esito del predetto conferimento (FiberCop post conferimento Netco);

- la sottoscrizione alla data del closing dell’operazione di un master services agreement che regolerà i termini e le condizioni dei servizi che saranno resi da NetCo a TIM e da TIM a NetCo a seguito del completamento dell’operazione

In particolare, l’offerta ipotizza che il closing avvenga entro l’estate 2024 e prevede che il prezzo del ramo d’azienda oggetto di conferimento in FiberCop sia soggetto ad aggiustamento (usuale per questa tipologia di operazione) al closing in relazione a determinati parametri e target predefiniti, quali, inter alia, la cassa e il debito trasferiti, il livello del capitale circolante, il costo registrato negli ultimi 12 mesi dei dipendenti trasferiti e il rispetto di alcuni obiettivi di investimento e di installazione della rete in fibra ottica.

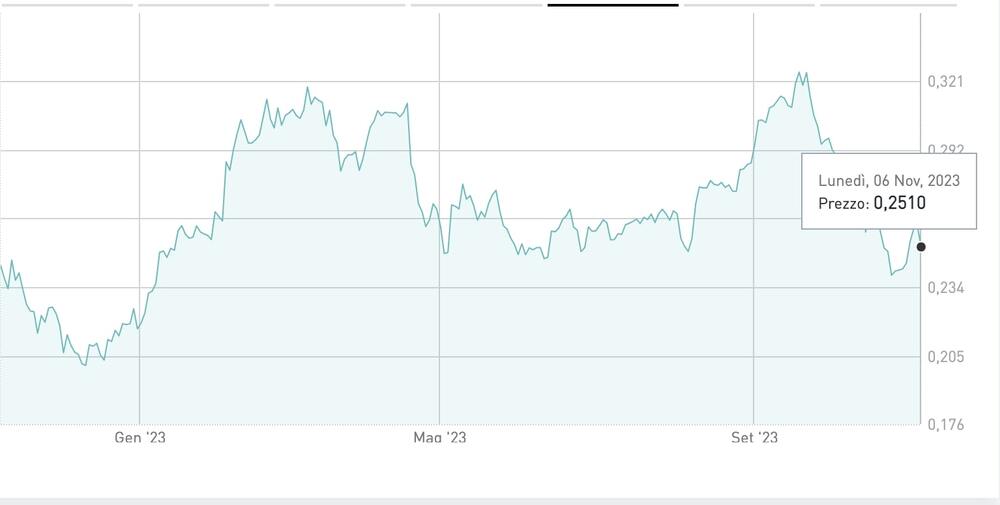

La nota di ieri si conclude poi con una stilettata a proposito delle polemiche sollevate dal prezzo più basso di quanto atteso e dal fatto che l’operazione non sia stata sottoposta al voto dell’assemblea, considerazioni che hanno pesato sulle quotazioni del titolo TIM a Piazza Affari, che infatti ieri ha chiuso a 0,2510 euro, in calo del 3,35%. Si legge: “In relazione alle informazioni e alle dichiarazioni diffuse negli ultimi giorni e alla loro correttezza, la società non ritiene opportuno esprimersi sugli organi di stampa riservandosi di farlo nelle sedi opportune anche alla luce dei loro effetti sull’andamento dei corsi di Borsa”.

Ricordiamo che Merlyn Partners, il fondo di private equity lussemburghese di cui è advisor la britannica Merlyn Advisors Ltd, in tandem con il vice direttore generale di TIM Stefano Siragusa, attraverso la sua RN Capital, che insieme possiedono una quota di poco meno del 3% del gruppo tlc, chiedevano che fosse l’assemblea a decidere quale soluzione scegliere per il futuro di TIM tra la proposta di KKR e quella loro alternativa, messa sul piatto una settimana fa (si veda altro articolo di BeBeez). In un comunicato diffuso nella serata di domenica il fondo ha annunciato “la volontà di riservarsi a procedere con ogni possibile azione che porti il Cda a convocare al più presto un’assemblea dei soci dove poter decidere se il piano oggi approvato in autonomia dal Cda sia quello che i soci desiderano per la loro azienda o se preferiscano un futuro differente e, a nostro avviso, migliore” (si veda qui il comunicato stampa). Sullo sfondo resta poi sempre la posizione di Vivendi, primo azionista del gruppo con il 23,75% del capitale, che valuta la NetCo attorno a 31 miliardi di euro e che a sua volta proporrebbe una soluzione alternativa alla cessione della NetCo (si veda altro articolo di BeBeez).