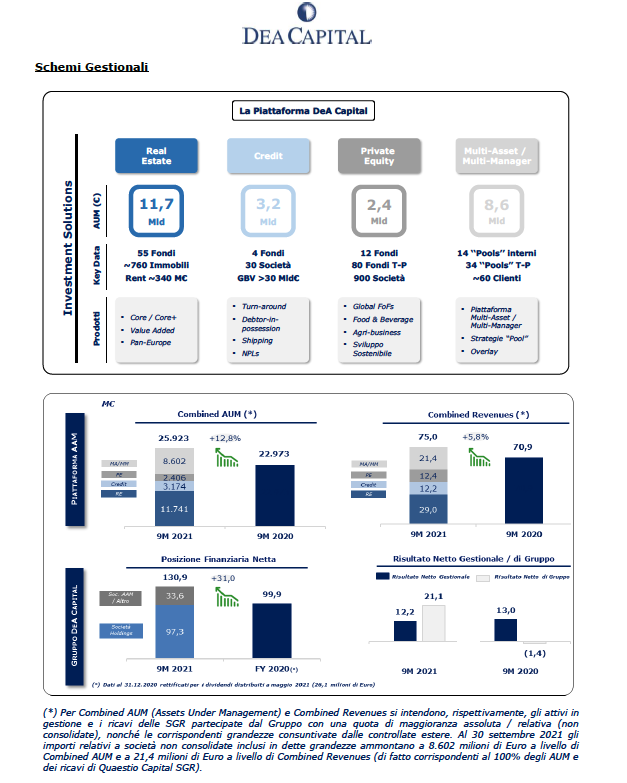

Il Gruppo DeA Capital ha archiviato i nove mesi del 2021 con masse gestite per 25,9 miliardi di euro, in crescita del 12,8% rispetto allo stesso periodo del 2020 e in leggero aumento rispetto ai 25,6 miliardi del primo semestre 2021 (si veda altro articolo di BeBeez). Lo ha reso noto ieri la società, a valle dell’approvazione dei conti da parte del consiglio di amministrazione (si veda qui il comunicato stampa). Dopo la notizia, il titolo DeA Capital in borsa è rimasto sostanzialmente invariato, con una variazione positiva a 0,60%, chiudendo a quota 1,342 euro per azione. Nel dettaglio, le masse della società sono state pari a 11,7 miliardi di euro per l’immobiliare (+17%), 3,1 miliardi per il credito (-2%); 2,4 miliardi per il private equity (+21%); 8,6 miliardi per le soluzioni multi-asset e multi-manager (in sostanza mandati istiuzionali) (+11%).

Il Gruppo DeA Capital ha archiviato i nove mesi del 2021 con masse gestite per 25,9 miliardi di euro, in crescita del 12,8% rispetto allo stesso periodo del 2020 e in leggero aumento rispetto ai 25,6 miliardi del primo semestre 2021 (si veda altro articolo di BeBeez). Lo ha reso noto ieri la società, a valle dell’approvazione dei conti da parte del consiglio di amministrazione (si veda qui il comunicato stampa). Dopo la notizia, il titolo DeA Capital in borsa è rimasto sostanzialmente invariato, con una variazione positiva a 0,60%, chiudendo a quota 1,342 euro per azione. Nel dettaglio, le masse della società sono state pari a 11,7 miliardi di euro per l’immobiliare (+17%), 3,1 miliardi per il credito (-2%); 2,4 miliardi per il private equity (+21%); 8,6 miliardi per le soluzioni multi-asset e multi-manager (in sostanza mandati istiuzionali) (+11%).

Nel settore immobiliare, la spa il 5 agosto scorso ha sottoscritto un accordo con De Agostini spa, DeA Capital Real Estate sgr e CPI Property Group (CPIPG), società lussemburghese che fa capo all’imprenditore ceco Radovan Vítek, quotata a Francoforte e attiva nel real estate a livello europeo, per definire una partnership real estate italiano con Nova Re siiq, controllata da metà dello scorso gennaio proprio da CPIPG a seguito di un’opa (si veda altro articolo di BeBeez). L’accordo prevede anche l’affidamento da parte di Nova RE a DeA Capital RE dell’incarico di advisor per lo svolgimento di alcuni servizi di asset advisory a favore della stessa Nova RE (si veda altro articolo di BeBeez). Inoltre, sempre ai fini della realizzazione del progetto e subordinatamente al verificarsi di alcune condizioni, è previsto che le parti sottoscrivano e versino una quota dell’aumento di capitale sociale di Nova RE, con un co-investimento coperto congiuntamente al 50% da DeA Capital e dalla controllante De Agostini, per un importo pari al minore tra il 5% del capitale / futuri aumenti di capitale di Nova RE e 50 milioni di euro (compreso l’acquisto a pronti del 5% di Nova RE, per circa 3,5 milioni di euro).

DeA Capital ha archiviato il terzo trimestre con un utile netto di 21,1 milioni di euro, in netta crescita rispetto alla perdita di 1,4 milioni consuntivata per i primi 9 mesi del 2020; una posizione finanziaria netta consolidata positiva per 130,9 milioni, rispetto ai 99 milioni a fine settembre 2020. Il risultato è da ricondursi principalmente alla dismissione, lo scorso febbraio, della partecipazione indiretta nel grupppo turco della GDO Migros (+19,5 milioni di Euro), che dall’investimento da 175 milioni nel 2008 ha fruttato nel tempo a Dea Capital plusvalenze cumulate per 72 milioni di euro (si veda altro articolo di BeBeez). A ciò vanno aggiunte le distribuzioni nette dagli investimenti nei fondi gestiti dalla Piattaforma. In futuro, la società conta di focalizzarsi sulla sua piattaforma di alternative asset management con il lancio di nuovi prodotti e la crescita ulteriore delle attività a livello internazionale. Inoltre il gruppo proseguirà la valorizzazione degli attivi in portafoglio.

Ricordiamo che DeA Capital ha chiuso il 2020 con commissioni di gestione a 101,1 milioni (+36,6%); una posizione finanziaria netta positiva per 126 milioni (dai 74,3 milioni di fine del 2019, grazie al flusso di cassa riveniente dalle attività di alternative asset management e ai proventi della liquidazione di attivi in portafoglio) e soprattutto un balzo del 66% dell’utile, che ha toccato i 20,4 milioni di euro. Il maxi utile è stato rinviato a nuovo, a riduzione delle perdite pregresse, ma era statadeliberata la distribuzione parziale della riserva sovrapprezzo azioni nella misura di 0,10 euro per azione, a titolo di dividendo straordinario (si veda altro articolo di BeBeez).