E’ alle ultime battute la trattativa esclusiva di Pillarstone Italy per l’intero capitale di Sirti, gruppo leader nel settore dell’ingegneria e dell’impiantistica di reti tlc. Secondo quanto riferisce oggi MF Milano Finanza, infatti, i contorni dell’operazione, dopo l’esclusiva annunciata lo scorso gennaio (si veda altro articolo di BeBeez), sono ormai delineati.

Parte del debito rilevato sarà trasformato in equity mentre parte della nuova finanza fornita da Pillarstone sarà nella forma di debito, con il risultato comunque che Sirti sarà dotata di 25 milioni di euro di nuovo equity, che le banche saranno rimborsate dei loro crediti (escluse le linee per circolante e la cartolarizzazione revolving) senza svalutazioni e che i vecchi azionisti usciranno dal capitale. Pillarstone, inoltre, ha già messo a disposizione altro equity per finanziare lo sviluppo ulteriore del gruppo.

Il fondo creato da Kkr con l’apporto di alcuni dei principali crediti corporate di Unicredit e Intesa Sanpaolo intende infatti rilevare il 100% del capitale di Sirti dagli attuali azionisti Intesa Sanpaolo (al 26,84%, socia dopo aver convertito anni fa un prestito convertendo di 40 milioni) e per il restante 73,16% dalla holding Hiit, nella quale sono concentrati gli investimenti dei soci industriali (la Techint in particolare), BI-Invest (la holding della famiglia Bonomi, i fondi di private equity (Clessidra e 21 Investimenti, mentre Investindustrial nel frattempo è uscito) e i fondi di debito (Ver Capital e Emisys Capital). Pillarstone inoltre rileverà anche una fetta consistente del debito del gruppo (a fine 2015 il debito finanziario netto era di 214 milioni) e in particolare i 200 milioni di debito verso Intesa Sanpaolo in scadenza quest’anno.

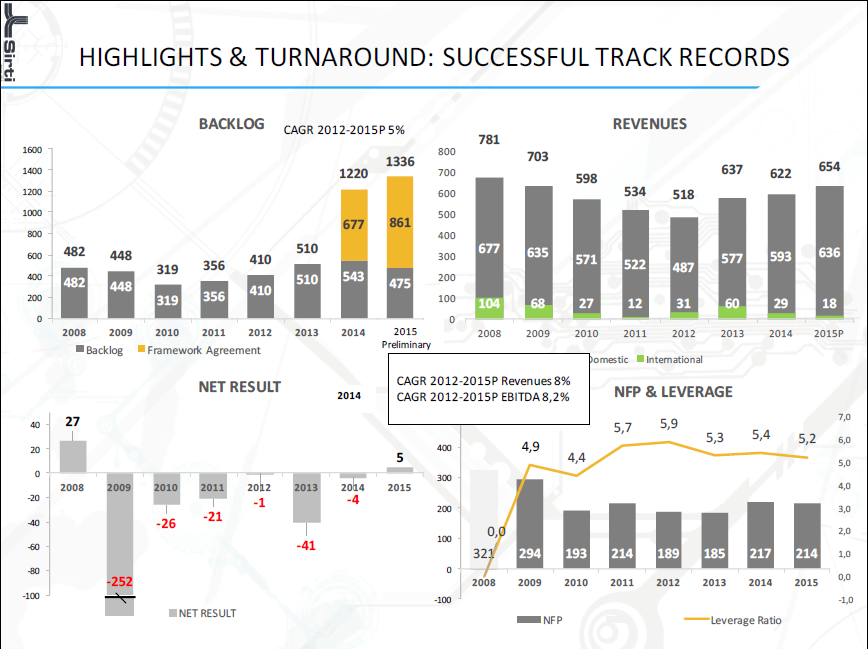

Il problema di Sirti non è il business che anzi, grazie al lavoro dell’amministratore delegato Stefano Lorenzi e del presidente Angelo Miglietta, negli ultimi due anni è tornato a crescere e nel 2015 è tornato alla redditività netta, ma il peso del debito di cui è stata gravata la società a valle del leverage buyout del 2008.

“Il 2015 si è chiuso con un risultato netto preliminare positivo per circa 5 milioni di euro dopo 6 anni di perdite”, ha detto infatti l’ad Lorenzi intervistato da MF Milano Finanza, aggiungendo che «il fatturato si è attestato attorno ai 654 milioni di euro dai 622 milioni del 2014, con una crescita media annua (Cagr) del periodo 2012-2015 dell’8% e una crescita dell’ebitda nei quattro anni dell’8,2%, Il tutto in un contesto di mercato molto difficile, nel quale noi siamo andati in controtendenza, anche grazie al fatto che ci siamo riposizionati e abbiamo offerto in outsourcing la gestione di nuovi servizi ai nostri clienti”. Quanto all’indebitamento, “siamo riusicti a mantenerlo stabile nonostante il nostro business richieda costanti investimenti”, ha detto ancora Lorenzi, facendo riferimento a un debito finanziario netto di 214 milioni di euro a fine 2015. Quanto al futuro, “le prospettive ora sono molto buone, perché il mercato si sta riprendendo con i principali attori che stanno finalmente impostando importanti investimenti nella fibra. Con il supporto del nuovo investitore credo che potremo fare grandi cose anche sul fronte estero, dove al momento siamo ancora poco presenti”.

La semestrale al giugno 2015 già indicava ricavi per 306 milioni, in crescita del 7% sul giugno 2014, un ebitda in linea con la previsione di un aumento del 10% nell’intero esercizio (è stato di 40 milioni nel 2014) e un risultato operativo netto per la prima volta in pareggio da sei anni a questa parte, grazie .