“Certamente puntiamo a riportare Tim su una traiettoria di crescita. Le valutazioni in corso vertono su questo obiettivo. Vivendi è interessata a qualsiasi soluzione che promuova l’efficienza e la modernità infrastrutturale della rete, preservando il valore del proprio investimento. In questa prospettiva l‘ipotesi di un controllo statale della rete, se fosse propedeutico a un progetto strategico a guida istituzionale verrà certamente valutata con apertura”. Lo ha fatto sapere domenica il colosso media francese, azionista di TIM al 23,75% (si veda qui l’ANSA).

“Certamente puntiamo a riportare Tim su una traiettoria di crescita. Le valutazioni in corso vertono su questo obiettivo. Vivendi è interessata a qualsiasi soluzione che promuova l’efficienza e la modernità infrastrutturale della rete, preservando il valore del proprio investimento. In questa prospettiva l‘ipotesi di un controllo statale della rete, se fosse propedeutico a un progetto strategico a guida istituzionale verrà certamente valutata con apertura”. Lo ha fatto sapere domenica il colosso media francese, azionista di TIM al 23,75% (si veda qui l’ANSA).

Gli ultimi rumor, riportati ieri dal Messaggero, infatti, indicano un asse Vivendi-Cassa Depositi e Prestiti (già azionista di TIM al 9,8%) per blindare il controllo di TIM e bloccare KKR, ma in realtà per portare avanti un progetto simile a quello immaginato dal colosso del private equity Usa e cioé lo scorporo della rete.

Ricordiamo che, secondo varie fonti, KKR nella sua manifestazione di interesse non vincolante recapitata al Cda di TIM il 19 novembre ha a sua volta proposto un piano di riassetto con separazione dell’infrastruttura di rete dai servizi e con un percorso per riportare a termine la rete sotto il controllo di Cdp, che a quel punto deciderebbe se tenere due partecipazioni distinte in FiberCop (dove oggi KKR ha il 37,5%, Fastweb il 4,5% e TIM il 58,1%) e in Oper Fiber (dove invece oggi Cdp ha il 60% e Macquarie infrastructure il 40%) oppure se realizzare una rete unica, come nel progetto originario siglato lo scorso agosto (si veda altro articolo di BeBeez). In questo modo Vivendi, che ha il titolo in carico a 83 centesimi, si veda altro articolo di BeBeez) potrebbe restare nel capitale di TIM post-opa, visto che la soglia perché l’offerta sia valida è stata fissata soltanto al 51% del capitale, e beneficiare da un lato dell’operazione di cessione della rete a Cdp e dall’altro di un’ulteriore operazione sulla parte servizi, che potrebbe accorparsi con una media company europea.

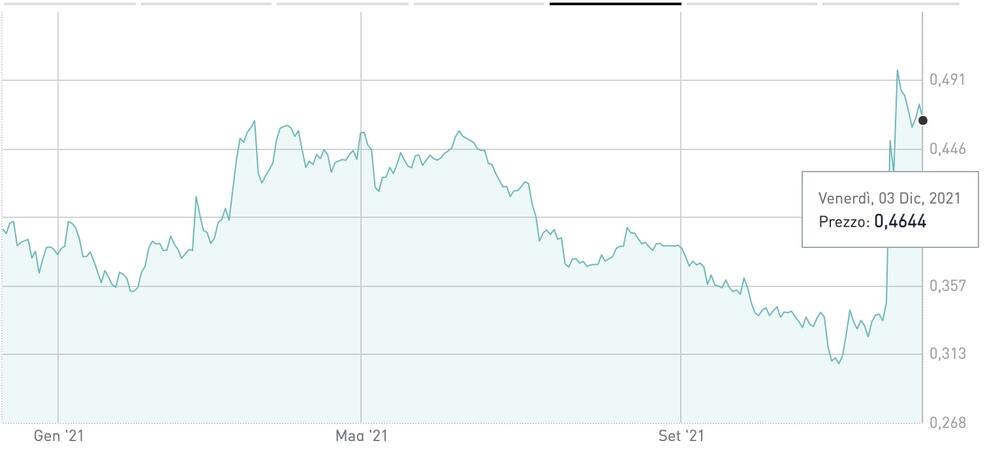

Quanto al prezzo di TIM a Piazza Affari, si mantiene al di sotto del prezzo d’opa proposto da KKR di 50,5 centesimi, con il titolo che venerdì ha chiuso in calo dello 2,23% a quota 46,44 centesimi, a indicare che il mercato è sostanzialmente alla finestra perché gli sviluppi della storia possono davvero ancora essere i più vari.

Sia come sia, sempre il portavoce di Vivendi ieri ha detto che il gruppo francese “ha già rappresentato la propria ferma intenzione di essere un azionista affidabile, di lungo termine, foriero di un dialogo costruttivo volto a rafforzare TIM con l’obiettivo di lavorare a fianco delle istituzioni italiane nell’interesse di tutti gli azionisti e degli altri stakeholder di TIM” e che “la priorità di tutti gli stakeholders di TIM è tornare a rivedere la società al centro delle strategie di sviluppo ed innovazione e protagonista, con le proprie migliori risorse, sul mercato delle telecomunicazioni”.

Intanto si allunga l’elenco delle banche possibili advisor di TIM nell’operazione, dopo che KKR si è già attrezzata sul fronte del finanziamento del deal, accordandosi con JPMorgan, Citi e Morgan Stanley (si veda altro articolo di BeBeez), e arruolato come consulente il manager Piergiorgio Peluso, ex cfo TIM, che aveva già collaborato con il fondo nell’operazione Fibercop (si veda altro articolo di BeBeez).

Per TIM si parla di Bank of America Merrill Lynch, Barclays e IMI (Intesa Sanpaolo), Lazard, Rothschild, Deutsche Bank, Goldman Sachs e Mediobanca. Secondo Repubblica giovedì 2 dicembre il nuovo comitato strategie presieduto dal presidente di TIM Salvatore Rossi avrebbe ricevuto la manifestazione d’interesse di ben 18 advisor, pronti a offrire finanziamenti e idee su come valorizzare gli asset del gruppo. Quanto a una presa di posizione sulla proposta del fondo Usa, si dice che una decisione in proposito verrà presa in occasione del Cda del 17 dicembre.

Sullo sfondo, poi, per CVC Capital Partners, da solo in cordata con Advent, il cui ruolo oscilla ancora tra quello di potenziale alleato o concorrente di KKR nel deal, l’advisor sarebbe Nomura, di cui senior advisor è l’ex ceo di TIM Marco Patuano.

Al fianco di Cdp infine sta scaldando i motori Credit Suisse, che è stato advisor di Cassa Depositi e Prestiti nelle grandi partite del gestore di rete FTTH (Fiber To The Home) Open Fiber e Autostrade per l’Italia e che quindi potrebbe essere chiamato a lavorare anche su questo deal.

A proposito di Open Fiber, lo scorso 3 dicembre è stato annunciato il closing delle operazioni di vendita del 50% del capitale da parte di Enel a Cdp e Macquarie Infrastructure (si veda qui il comunicato stampa). Nel dettaglio, da un lato Cdp Equity ha comprato un’ulteriore partecipazione del 10% del capitale di Open Fiber, diventandone così il maggiore azionista con una quota complessiva del 60%; e dall’altro Macquarie Asset Management ha completato l’acquisizione da Enel del restante 40%. L’annuncio del deal era dello scorso agosto (si veda altro articolo di BeBeez). Sono stati quindi nominati i nuovi membri del Consiglio di Amministrazione di Open Fiber: Barbara Marinali (presidente), l’attuale direttore generale Mario Rossetti (amministratore delegato), Alessandro Tonetti e Roberta Battaglia designati da CDP Equity e Nathan Luckey e Geoffrey David Shakespeare espressione di Macquarie.