YHOX II, il secondo fondo di investimento e coinvestimento di questa strategia gestito da Azimut Investments con Electa Ventures come advisor e partner strategico, ha raggiunto i 70 milioni di euro di raccolta e si orienta al target finale dei 100 milioni, mentre ha già completato sei investimenti e sta per chiudere il settimo. Lo ha detto a BeBeez Simone Strocchi, founder e ceo di Electa Ventures, dal 2022 parte di Azimut, aggiornando i numeri comunicati a giugno 2025, quando il veicolo aveva annunciato una prima chiusura della raccolta a 50 milioni(si veda altro articolo di BeBeez).

YHOX II, il secondo fondo di investimento e coinvestimento di questa strategia gestito da Azimut Investments con Electa Ventures come advisor e partner strategico, ha raggiunto i 70 milioni di euro di raccolta e si orienta al target finale dei 100 milioni, mentre ha già completato sei investimenti e sta per chiudere il settimo. Lo ha detto a BeBeez Simone Strocchi, founder e ceo di Electa Ventures, dal 2022 parte di Azimut, aggiornando i numeri comunicati a giugno 2025, quando il veicolo aveva annunciato una prima chiusura della raccolta a 50 milioni(si veda altro articolo di BeBeez).

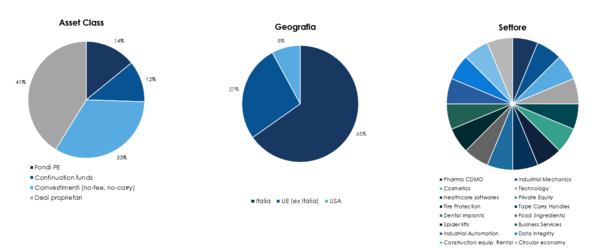

Il primo fondo della serie, AZ RAIF I – YHOX, aveva realizzato 21 investimenti e coinvestimenti, per il 60% in Italia e il 40% all’estero tra Europa e Stati Uniti, con alcune exit già completate. A oggi sono già state realizzate exit sul 14% del capitale investito su cui mediamente è stato realizzato un ritorno pari a 2 volte il capitale investito, che corrisponde a valore a circa il 28% di IRR.

Un risultato che YHOX ha ottenuto non sovrapponendosi nell’approccio di investimento ai fondi di private equity, bensì affiancandosi ai fondi e deal makers nei momenti in cui servono capitale flessibile o una soluzione di strutturazione non standard. “Con YHOX non competiamo con i fondi e non siamo nemmeno un fondo di fondi”, spiega a BeBeez Simone Strocchi, che aggiunge: “Il nostro ruolo è diverso: interveniamo quando un’operazione richiede qualcosa che il fondo sponsor da solo non riesce a offrire, sia per vincoli regolamentari, sia per necessità di timing, sia per la complessità della struttura finanziaria”.

Le situazioni in cui YHOX interviene sono riconducibili a cinque categorie: coinvestimenti diretti, bridge financing, continuation strategies, acquisto di vendor loan e supporto a dealmaker senior che operano in modo indipendente senza un fondo attivo alle spalle. Il filo comune è la capacità di risolvere situazioni che il mercato tradizionale fatica ad affrontare.

“Il private equity è un’industria matura, affollata, e resta un people business”, dice ancora Strocchi, che continua: “Sempre più spesso il valore non nasce dalla competizione, che si esprime in inutili aste sui target e nella conseguente lievitazione degli entry value, ma dalla capacità di selezione dei deal e dalla costruzione di architetture finanziarie che permettono ai deal interessanti di chiudersi alle condizioni giuste o che permettono alle strategie di continuare”.

Vendor loan: liquidità da una posizione illiquida

In una recente operazione, per esempio, un fondo internazionale stava acquisendo una società industriale da un fondo italiano che si trovava nell’ultimo anno del proprio periodo di disinvestimento, quindi il venditore aveva l’esigenza concreta di liquidare il veicolo e distribuire il capitale agli LPs. Una parte del prezzo di acquisizione era però stata strutturata come vendor loan. YHOX è quindi intervenuta su due livelli: supportando la negoziazione della componente vendor del prezzo, e acquisendo successivamente il vendor loan dal fondo venditore con uno sconto sul nominale. “Sono situazioni in cui un intervento mirato e finanziato consente di allineare gli interessi di tutte le parti”, spiega Strocchi.

Bridge al signing: dieci milioni per non perdere il deal

In un secondo caso, un fondo stava per acquisire una società mid-market, ma l’operazione superava il limite di concentrazione per singolo deal previsto dal regolamento del veicolo, e i tempi per aprire il deal agli LPs discrezionali erano incompatibili con la firma dell’accordo. YHOX è entrata al momento del signing con 10 milioni, permettendo al fondo di chiudere nei tempi previsti. L’accordo prevedeva poi la possibilità di sindacare successivamente parte della posizione sottoscritta da YHOX agli LPs del fondo sponsor, con una remunerazione per il bridge offerto, e la retention di una quota in capo a YHOX. “Una struttura come questa consente al fondo di non rallentare il processo di execution”, sottolinea Strocchi.

Continuation vehicle: quando il fondo scade ma l’asset no

Un terzo filone riguarda i continuation vehicle. In un caso recente, un fondo vintage aveva raggiunto\ la scadenza naturale ma la società partecipata stava entrando in una fase di buy-and-build particolarmente promettente. Il nuovo veicolo ha raccolto capitale dagli LPs esistenti, da nuovi investitori, dal team del fondo originario tramite reinvestimento del carried interest, e da YHOX. “Questo ha consentito di continuare il progetto industriale senza forzare una vendita prematura”, dice Strocchi.

A questo filone si stanno aggiungendo situazioni di LPs con posizioni di dimensione troppo ridotta per attrarre l’interesse dei secondaristi tradizionali, un’altra area in cui la flessibilità di YHOX trova applicazione.

Il dealmaker senza fondo

Uno dei filoni più caratteristici del modello riguarda infine il supporto a professionisti senior del private equity (o manager industriali) con competenze rilevanti che identificano un’operazione interessante senza avere alle spalle un fondo attivo. L’età anagrafica spesso esclude un impegno nel ciclo di vita decennale di un nuovo Fondo, ma l’esperienza e il network restano intatti. In questi casi YHOX ha fornito l’intero capitale necessario, partecipato alla negoziazione e alla strutturazione con il proprio team, e creato una struttura di carried interest condivisa con il dealmaker, aprendo la partecipazione anche ad alcuni coinvestitori del suo entourage. “In questo modo il dealmaker ha potuto operare di fatto come se avesse un proprio fondo, con accesso a capitali e carry”, conclude Strocchi.