Ci sono 100 imprese italiane davvero eccellenti che gli investitori non hanno ancora scoperto e che probabilmente avrebbero molto interesse a scoprire. Sono nate in media da oltre 30 anni e generano ricavi complessivi pari a quasi 366 milioni di euro, in crescita del 31% tra il 2020 e il 2021 e con un ebitda del 25%.

Le ha individuate Leanus per BeBeez, selezionandole tra società di capitali in forma di srl o spa, partecipate soltanto da persone fisiche, escludendo quindi a priori le imprese nel cui capitale compaiono altre società, fondi o veicoli di investimento o altre persone giuridiche. Si sono escluse inoltre le società cooperative, le società finanziarie e le holding di partecipazioni.

Di tutto questo si parlerà in occasione di un Caffé di BeBeez in presenza a Milano in via di organizzazione per la seconda metà di febbraio e di cui presto BeBeez fornirà i dettagli (nel frattempo, per prenotazioni scrivere a info@edibeez.it).

Partendo quindi da un database di quasi 300 mila società, si è passati a considerare soltanto quelle con ricavi maggiori di 500 mila euro, che siano cresciute in termini di ricavi almeno dell’8% tra il 2020 e il 2021, con un ebitda non inferiore al 12% e un utile di almeno il 2,5%

Ma non basta. Leanus ha voluto cercare imprese “adulte” che non solo abbiano superato le difficoltà tipiche delle nuove iniziative imprenditoriali, ma anche che siano uscite indenni dalle varie crisi che hanno caratterizzato il paese e i singoli settori nell’ultimo ventennio e che nel contempo abbiano saputo cogliere meglio di altre i benefici derivanti dalle nuove tecnologie e opportunità di mercato.

In quest’ottica Leanus ha analizzato non solo il profilo economico, ma anche quello patrimoniale e finanziario. L’obiettivo dell’analisi infatti non era solo quello di ricercare le imprese con maggiore crescita ma le imprese con la maggiore capacità di creare valore di lungo termine mantenendo costantemente il perfetto equilibrio tra le esigenze di crescita, l’efficienza operativa, il sano rapporto con la filiera (clienti, fornitori), il controllo e la gestione delle risorse finanziarie.

A tal fine sono state prese in considerazione solo le imprese con un valore delle Immobilizzazioni totali iscritte a bilancio di almeno 500 mila euro e con tempi medi di incasso, pagamento fornitori e rotazione delle rimanenze inferiori rispettivamente a 112, 70 e 110 giorni.

Quanto al profilo finanziario, sono state incluse nella selezione solo le imprese con rapporto tra liquidità e ricavi superiore al 20% e indebitamento verso banche, società controllanti, collegate o controllate pari a zero.

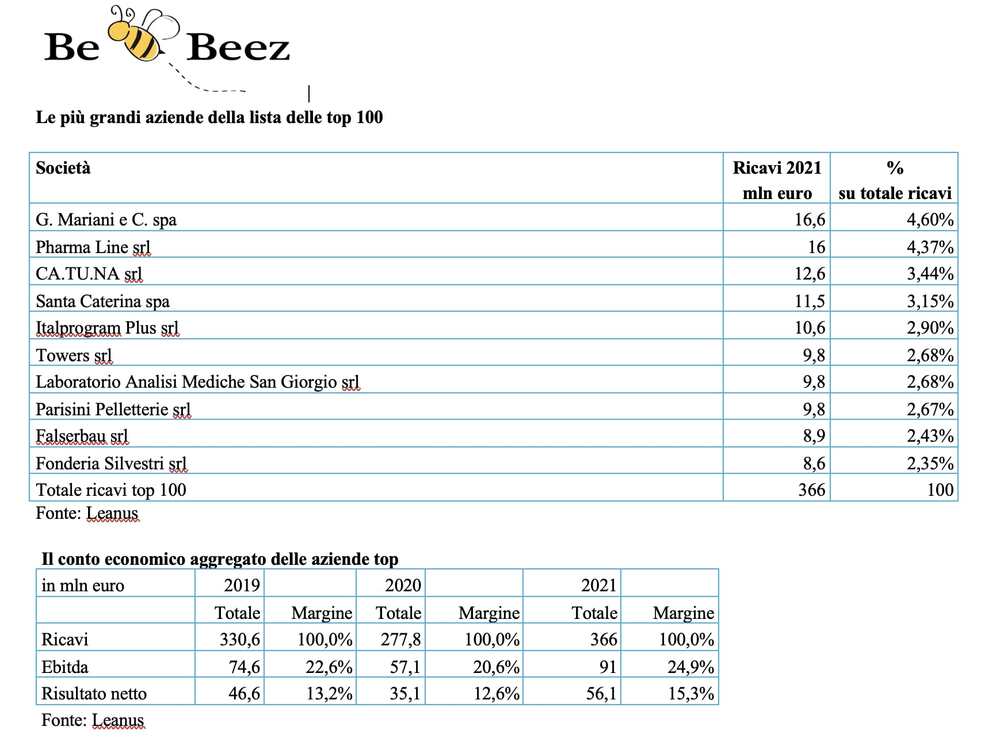

Il risultato, come detto, è una lista di aziende nella media molto piccole, dove la più grande non arriva ai 17 milioni di euro di ricavi e dove l’ebitda maggiore è poco più di 5 milioni. Il 26% dell’imprese ha la propria sede legale nel Centro o nel Sud, isole incluse. Quanto ai settori di attività, c’è poca concentrazione. Nell’elenco sono presenti aziende dei servizi (54 imprese), industriali (30), del commercio (12) e dell’edilizia (4). Su 100 imprese sono presenti ben 68 diversi codici ateco, dalla ristorazione alla fusione di altri metalli, dalla produzione di fette biscottate al commercio di mobili per la casa.

Ma perché queste imprese non hanno incrociato sinora la strada degli investitori di private equity? Forse perché gli imprenditori semplicemente sono felici delle performance raggiunte e non hanno intenzione di aprire il capitale a terzi o più probabilmente perché nessuno si è preso la briga di bussare alla loro porta? Certo, le aziende troppo piccole difficilmente entrano nel radar dei fondi come target primario, ma la questione cambia aspetto, se a investire non è direttamente il fondo bensì una sua partecipata, che viene utilizzata come piattaforma di aggregazione proprio di imprese minori in un settore caratterizzato dalla presenza di tanti piccoli soggetti, che da soli, pur molto bravi in una loro specifica nicchia, possono trovare grandi difficoltà a crescere ancora, mentre all’interno di un gruppo più grande e strutturato, possono godere di importanti sinergie di costo e di ricavi, in grado di fare una grande differenza.

E’ proprio questo il ragionamento che ha già portato decine di piccole e medie aziende italiane a entrare a far parte di queste piattaforme di aggregazione, che a loro volta stanno raggiungendo dimensioni sempre più importanti e alcune delle quali stanno già pensando da tempo alla quotazione in Borsa. Stiamo parlando per esempio del Gruppo Florence, polo produttivo integrato in Italia al servizio della moda di lusso internazionale, controllato per circa il 60% dal Fondo Italiano d’Investimento sgr, attraverso il Fondo Italiano Consolidamento e Crescita, da VAM Investments e da Italmobiliare, e per il restante 40% dalle famiglie fondatrici delle aziende che via via sono entrate a far parte del progetto. Il gruppo ha messo a segno sino a oggi 22 acquisizioni, raggiungendo un giro d’affari di oltre 500 milioni di euro per il 2022. Dimensioni che possono ancora crescere, con l’obiettivo dichiarato di andare in borsa entro fine 2023, sebbene il gruppo stia attirando le attenzioni di altri fondi di private equity. Una storia simile è quella di MinervaHub, polo industriale che riunisce aziende del segmento finiture e materiali per prodotti di lusso, nato dalla fusione tra la Ambria Holding di Matteo Marzotto e la XPP Seven spa di Xenon Private Equity, entrambe nate a loro volta dall’aggregazione di una serie di piccole imprese. Ora l’idea è quella di trovare un coinvestitore tra i grandi fondi internazionali, per consentire al gruppo di fare un ulteriore salto dimensionale. Il tutto per una valutazione de gruppo superiore ai 500 milioni di euro, sulla base di oltre 180 milioni di euro di ricavi pro-forma. Allo stesso modo anche Mindful Capital ha portato a termine due progetti di aggregazione per i quali sta ora cercando la controparte giusta a cui cederli: si tratta del polo dei cibi surgelati Italian Frozen Food e del polo della ceramica Italcer. E non finisce qui.

Si va dal polo della cosmetica naturale Naturalia Tantum, costruito da Assietta Private Equity, a quello dei servizi funerari HOFI costruito da Augens sino a quello della cybersecurity DGS strutturato da HIG Capital a quello dell’ICT Lutech controllato da Apax Partners, sino ai due poli dell’arredamento di design Italian Design Brands e Design Holding, costruiti in un caso da un club deal di investitori organizzati da Private Equity Partners e nell’altro da Caryle e Investindustrial. Ma l’elenco è ancora lungo e ce n’è davvero per tutti i gusti.