Non è stato un anno particolarmente entusiasmante il 2020 per il settore del private equity e venture capital italiani in termini di capitali investiti, di raccolta da parte dei fondi e di valore dei disinvestimenti, mentre sul fronte dell’attività, e quindi di numero di operazioni, i fondi si sono dati molto da fare, ben di più che nel 2019. E’ il quadro che emerge dal rapporto annuale di AIFI, l’Associazione Italiana del Private Equity, Venture Capital e Private Debt, in collaborazione con PwC, presentato ieri alla stampa da Innocenzo Cipolletta e Anna Gervasoni, rispettivamente presidente e direttore generale di AIFI, e da Francesco Giordano, partner di PwC Italia Deals (si veda qui il comunicato stampa e qui la presentazione completa).

Non è stato un anno particolarmente entusiasmante il 2020 per il settore del private equity e venture capital italiani in termini di capitali investiti, di raccolta da parte dei fondi e di valore dei disinvestimenti, mentre sul fronte dell’attività, e quindi di numero di operazioni, i fondi si sono dati molto da fare, ben di più che nel 2019. E’ il quadro che emerge dal rapporto annuale di AIFI, l’Associazione Italiana del Private Equity, Venture Capital e Private Debt, in collaborazione con PwC, presentato ieri alla stampa da Innocenzo Cipolletta e Anna Gervasoni, rispettivamente presidente e direttore generale di AIFI, e da Francesco Giordano, partner di PwC Italia Deals (si veda qui il comunicato stampa e qui la presentazione completa).

Nel dettaglio, la raccolta dei fondi è aumentata del 64% a 2,612 miliardi di euro da 1,591 miliardi nel 2019, che era stato però l’anno di record negativo sul fronte del fundraising dal 2016. Non solo. Peggio ancora è andata la raccolta indipendente, cioé quella ottenuta da investitori terzi rispetto alla casa madre: nel 2020 è stata di poco più di 2 miliardi da poco meno di 1,6 miliardi nel 2019. E questo brutto dato è in parte dovuto al fatto che lo scorso anno gli investitori esteri sono quasi del tutto scomparsi. Nel 2020 la raccolta da investitori esteri ha infatti rappresentato soltanto un 10% circa del totale contro una media di circa la metà negli anni precedenti.

Peraltro la crescita del 2020 rispetto al 2019 non ci sarebbe stata se i dati AIFI avessero considerato nel calcolo del 2019 anche la raccolta di Investindustrial. Ricordiamo, infatti, che AIFI non considera nelle sue classifiche i dati di raccolta di Investindustrial, perché lo considera operatore paneuropeo. BeBeez, invece, ritiene che non considerare la raccolta di Investindustrial sia distorsivo, perché il focus principale dei fondi di Investindustrial restano Italia e Spagna, anche se l’attività si sta ampliando anche ad altre aree geografiche, per esempio il Regno Unito. Per questo, del totale di 3,75 miliardi di euro raccolti per il fondo VII (si veda altro articolo di BeBeez), si potrebbe calcolare che almeno un terzo sia dedicato all’Italia, cioé 1,25 miliardi di euro, quindi poco meno di quanto raccolto da tutti gli altri fondi considerati da AIFI nel 2019. Se si fosse considerata questa cifra nel totale del fundraising italiano, il valore complessivo 2019 sarebbe stato di di 2,84 miliardi e dunque il 2020 avrebbe registrato un segno meno anche nella raccolta.

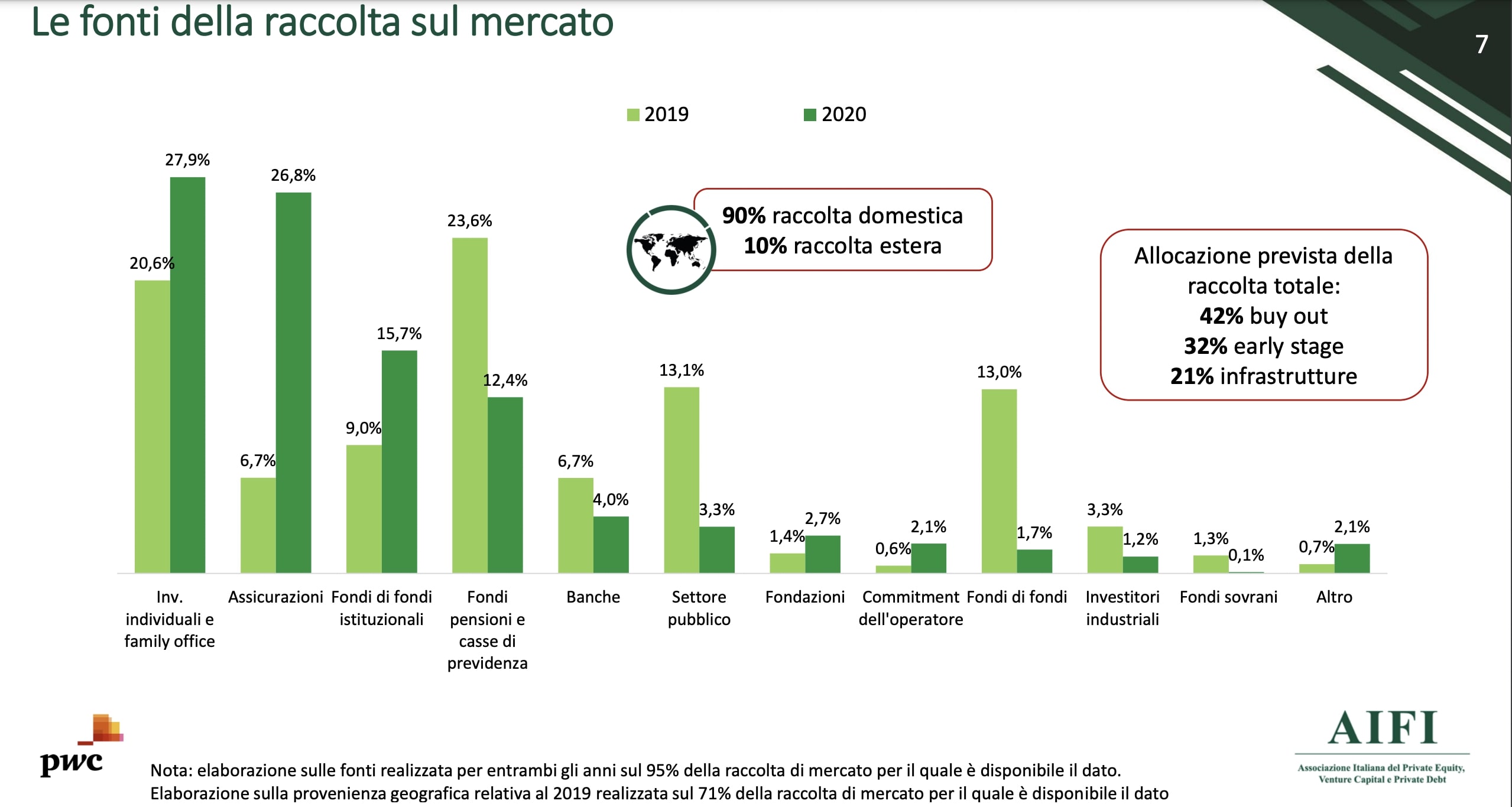

Quanto alle fonti di raccolta, a trainare il fundraising nel 2020 sono stati soprattutto family office e investitori privati che da soli hanno rappresentato il 27,9% delle fonti dal 20,6% del 2019, a conferma di un trend già ben evidenziato da BeBeez negli ultimi due-tre anni (si veda altro articolo di BeBeez) e grazie anche al closing di alcuni fondi retail.

Ricordiamo, in particolare i fondi lanciati da Azimut Libera Impresa sgr nell’ambito del progetto del gruppo Azimut di democratizzare gli investimenti in private asset (si veda altro articolo di BeBeez). Così per esempio lo scorso anno alla raccolta del fondo di private equity Demos 1, operativo dal marzo 2020, hanno aderito oltre 9.500 clienti, che si sono impegnati per circa 277 milioni di euro. Mentre il fondo di venture capital Italia 500, gestito in delega da P101 sgr, ha raggiunto l’hard cap a 40 milioni. Mediobanca Private Banking ha chiuso invece a fine settembre 2020 a quota 120 milioni di dollari la raccolta del suo terzo fondo che investe in private market, Mediobanca Private Markets Fund III, realizzato in collaborazione con Russell Investments (si veda altro articolo di BeBeez).

Il fenomeno del coinvolgimento degli investitori retail nelle operazioni di private equity e venture capital non può essere comunque ristretto alla raccolta dei fondi. Sono infatti sempre di più le operazioni di investimento di private equity in club deal condotte sia attraverso veicoli strutturati sia su base assolutamente opportunistica (si veda qui la sezione di BeBeez dedicata ai club deal). E ancora più marcata è poi la partecipazione degli investitori privati ai round di startup e scaleup attraverso campagne di equity crowdfunding, anche grazie alla collaborazione con il private banking. Ricordiamo per esempio l’operazione di Fin-Novia, supportata da Intesa Sanpaolo Private Banking, che ha raccolto 7,65 milioni di euro su BackToWork per il veicolo di investimento e-Novia, ma lo stesso tipo di approccio che ha portato lo scorso anno anche la scaleup del settore new space D-Orbit a raccogliere 2,6 milioni di euro su ClubDealOnline: in quel caso, infatti, la raccolta è stata effettuata in collaborazione con le strutture di private banking di Banca Sella e Sparkasse.

La seconda categoria di investitori più rappresentata nel 2020 è stata poi quella delle assicurazioni (27%), protagoniste in particolare nella raccolta del nuovo fondo dedicato alle infrastrutture italiane gestito da F2i sgr e finanziato dalle compagnie assicurative associate ad Ania (Associazione nazionale tra le imprese assicuratrici), che nel febbraio 2020 ha effettuato il primo closing a quota 320 milioni di euro (si veda altro articolo di BeBeez).

Quanto agli investimenti, sono scesi del 9% nel 2020 a 6,6 miliardi di euro dai 7,2 miliardi del 2019, un dato peraltro in crollo dal record di 9,8 miliardi del 2018 (si veda altro articolo di BeBeez). Non solo. Escludendo dalle analisi le infrastrutture, il dato del 2020 (5,275 miliardi di euro) risulta in calo del 21% (dai 6,713 miliardi del 2019).

Quanto agli investimenti, sono scesi del 9% nel 2020 a 6,6 miliardi di euro dai 7,2 miliardi del 2019, un dato peraltro in crollo dal record di 9,8 miliardi del 2018 (si veda altro articolo di BeBeez). Non solo. Escludendo dalle analisi le infrastrutture, il dato del 2020 (5,275 miliardi di euro) risulta in calo del 21% (dai 6,713 miliardi del 2019).

Per contro, il numero di operazioni è cresciuto del 27% attestandosi a 471, rispetto alle 370 dell’anno precedente, in 341 società, trainato dall’attività di venture capital, che ha visto l’avvio dell’operatività di Cdp Venture Capital sgr. Di conseguenza, il 2020 è stato caratterizzato da una crescita significativa dell’early stage (seed, start up e later stage), sia per numero di investimenti (306, pari al 65% del numero totale, +82% rispetto all’anno precedente), sia per ammontare (378 milioni, +40%). Il buy out, invece, con 4,37 miliardi investiti, come di consueto ha rappresentato il segmento principale in termini di ammontare (66% del totale, -14% rispetto al 2019), distribuito su 94 operazioni (-24%). Da sottolineare la crescita del comparto delle infrastrutture, al secondo posto per ammontare investito con 1,322 miliardi di euro (+159% rispetto all’anno precedente) e 20 operazioni (+54%). In calo, invece, le operazioni di expansion, che sono state 40 (-17%), per un ammontare pari a 354 milioni (-61%). Infine, il segmento del turnaround, dedicato alle imprese in difficoltà, ha mantenuto un ruolo di nicchia, con solamente 9 operazioni e 172 milioni di euro investiti.

Sul fronte dei disinvestimenti, invece, nel 2020 l’ammontare, calcolato al costo di acquisto delle partecipazioni, è stato di 1,594 miliardi di euro, in diminuzione del 28% rispetto ai 2,216 miliardi del 2019. Il numero di exit è stato pari a 81, in calo del 39% rispetto al 2019, quando si era attestato a 132. Il canale maggiormente utilizzato per i disinvestimenti, se guardiamo all’ammontare, è stato la vendita a un altro operatore di private equity (876 milioni), con un peso del 55% sul totale disinvestito, mentre considerando il numero di operazioni, la vendita a soggetti industriali ha rappresentato il canale di exit principale (43% pari a 35 exit).

Il trend di crescita individuato dai dati di Aifi e PwC Deals in termini di numero di operazioni è in linea con quello già evidenziato da BeBeez Private Data che, dopo lo stop da lockdown, ha registrato a cavallo dell’estate una grande ripresa di attività. Così i soli investitori di private equity (senza contare quindi il venture capital) hanno annunciato operazioni che riguardano 360 società, considerando il private equity in senso lato e quindi non solo le operazioni condotte dai fondi, ma anche quelle condotte dalle loro partecipate (add-on), da holding di investimento, Spac e club deal e i disinvestimenti (si veda qui il Report di BeBeez private equity 2020, disponibile per gli abbonati a BeBeez News Premium). A queste operazioni ne vanno poi aggiunte altre 306 se si considera il venture capital (si veda qui il Report di BeBeez venture capital 2020, disponibile per gli abbonati a BeBeez News Premium).

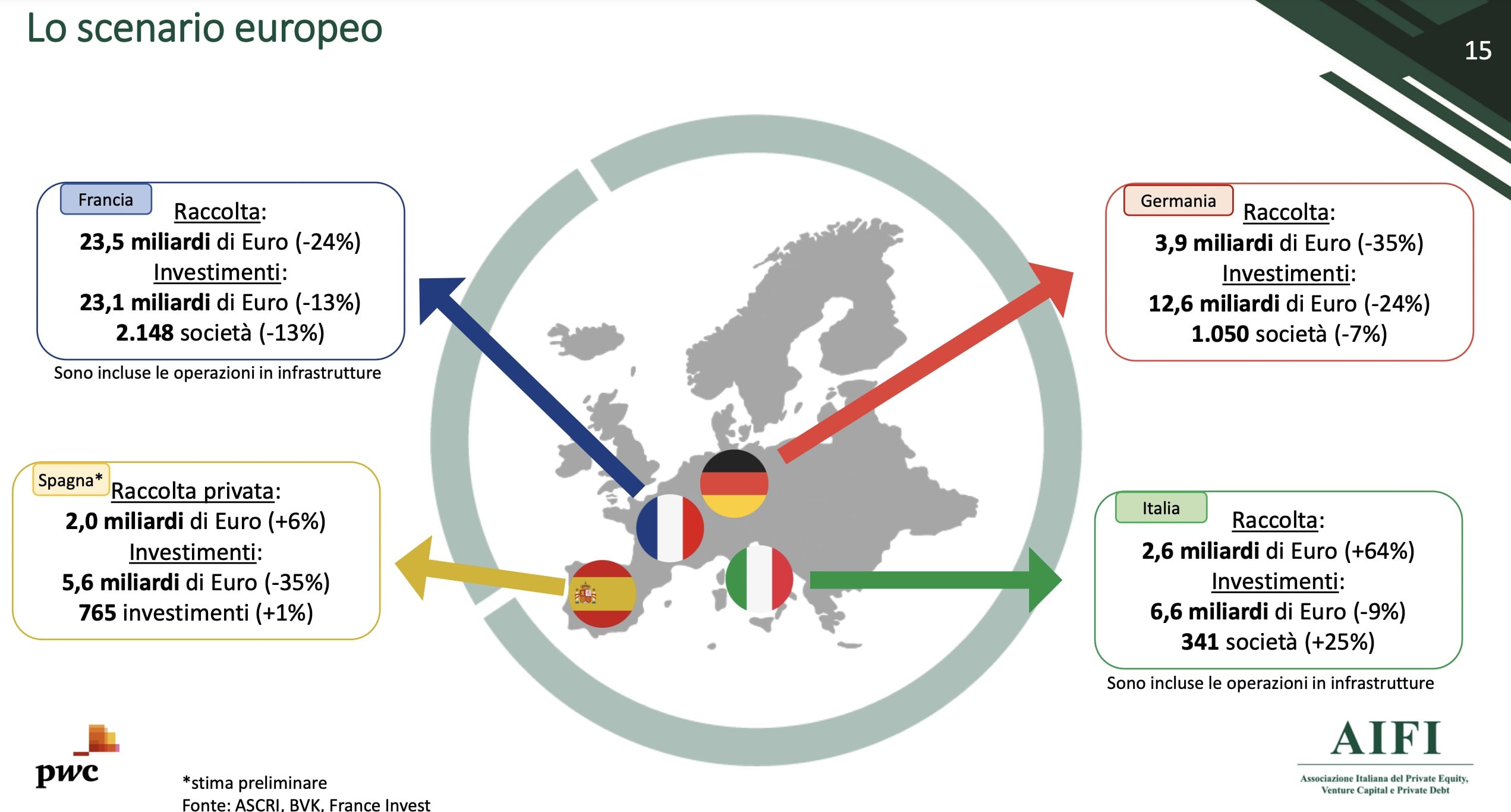

Infine un confronto a livello europeo. Il mercato italiano si colloca sempre molto indietro rispetto sia a quello francese che è quasi dieci volte quello italiano per raccolta (23,5 miliardi) e 3,5 volte per investimenti (23,1 miliardi) sia a quello tedesco, che è 1,5 volte quello italiano sul fronte della raccolta (3,9 miliardi) e 1,9 volte sul fronte degli investimenti (12,6 miliardi). L’Italia resta invece davanti al mercato spagnolo (2 miliardi di raccolta e 5,6 miliardi di investimenti), ma per poco. L’unica nota positiva è che il valore degli investimenti in Italia lo scorso anno è sceso meno di quanto sia successo negli altri tre paesi (-24% Germania, – 13% Francia e -35% Spagna). Allo stesso modo, la raccolta è salita soltanto in Italia (+64%) e in Spagna (+6%), mentre è scesa del 24% in Germania e del 13% in Francia.

Infine un confronto a livello europeo. Il mercato italiano si colloca sempre molto indietro rispetto sia a quello francese che è quasi dieci volte quello italiano per raccolta (23,5 miliardi) e 3,5 volte per investimenti (23,1 miliardi) sia a quello tedesco, che è 1,5 volte quello italiano sul fronte della raccolta (3,9 miliardi) e 1,9 volte sul fronte degli investimenti (12,6 miliardi). L’Italia resta invece davanti al mercato spagnolo (2 miliardi di raccolta e 5,6 miliardi di investimenti), ma per poco. L’unica nota positiva è che il valore degli investimenti in Italia lo scorso anno è sceso meno di quanto sia successo negli altri tre paesi (-24% Germania, – 13% Francia e -35% Spagna). Allo stesso modo, la raccolta è salita soltanto in Italia (+64%) e in Spagna (+6%), mentre è scesa del 24% in Germania e del 13% in Francia.