Bending Spoons, la tech company di matrice italiana oggi leader globale nell’aggregazione, consolidamento e ottimizzazione di aziende produttrici di app, fondata da Francesco Patarnello, Matteo Danieli, Luca Ferrari e Luca Querella., e che vede nel proprio capitale la presenza del terzo fondo di Renaissance Partners nonché di StarTIP, la strategia di venture capital di Tamburi Investment Partners, ieri ha compiuto un altro decisivo passo verso il listino del Nasdaq fissando, con l’aiuto degli advisor Goldman Sachs, JP Moorgan e Allen & Company, tra 26 e 28 dollari la forchetta di prezzo alla quale le azioni verranno collocate in occasione dell’imminente IPO, (si veda qui il comunicato stampa) la cui proposta era stata inviata alla Sec giusto due settimane prima (si veda altro articolo di BeBeez).

Bending Spoons, la tech company di matrice italiana oggi leader globale nell’aggregazione, consolidamento e ottimizzazione di aziende produttrici di app, fondata da Francesco Patarnello, Matteo Danieli, Luca Ferrari e Luca Querella., e che vede nel proprio capitale la presenza del terzo fondo di Renaissance Partners nonché di StarTIP, la strategia di venture capital di Tamburi Investment Partners, ieri ha compiuto un altro decisivo passo verso il listino del Nasdaq fissando, con l’aiuto degli advisor Goldman Sachs, JP Moorgan e Allen & Company, tra 26 e 28 dollari la forchetta di prezzo alla quale le azioni verranno collocate in occasione dell’imminente IPO, (si veda qui il comunicato stampa) la cui proposta era stata inviata alla Sec giusto due settimane prima (si veda altro articolo di BeBeez).

Rispetto ad allora, oltre al range di prezzo, è stato reso noto un altro elemento essenziale per il mercato, ovvero il quantitativo di azioni che verranno collocate, complessivamente poco meno di 57,9 milioni di azioni, di cui 34,4 milioni di nuova emissione, quindi relative all’aumento di capitale, mentre i restanti 23,5 milioni saranno venduti da alcuni degli attuali azionisti.

Sulla base di un prezzo dell’azione di 27 dollari, cioè al centro del range di prezzo, e di un numero di azioni ordinarie e di Classe A di poco inferiore ai 625 milioni dopo l’Offerta, escludendo la greenshoe, verrebbe collocato quindi circa il 9,2% del capitale votante, per un controvalore di circa 1,56 miliardi di dollari, per cui l’equity value di Bending Spoons sarebbe di poco inferiore ai 17 miliardi di dollari. Aggiungendo un debito netto alla fine dello scorso marzo di circa 2,75 miliardi di dollari (si veda qui pagina 64 del Prospetto provvisorio), si ottiene un Enterprise Value di circa 19,75 miliardi di dollari, quindi in linea con le stime che erano circolate due settimane fa, e che assegnavano alla super scaleup italiana un valore quasi doppio rispetto all’ultimo round da 710 milioni di dollari dell’ottobre 2025 (si veda altro articolo di BeBeez).

Considerato che il management prevede di chiudere il 2026 con un Ebitda di circa 1,6 miliardi di dollari, si ottiene un multiplo di 12,3 volte l’Ebitda 2026, di poco inferiore alla media europea che si aggira intorno a 14 volte.

I proventi dell’emissione saranno utilizzati per finanziare la gestione corrente ma sprttutto nuove acquisizioni. In proposito ricordiamo che a questo scopo nel marzo 2025 Bending Spoons aveva ottenuto un prestito in direct lending di 600 milioni di dollari dai fondi di Silver Point Capital e da altri investitori (si veda altro articolo di BeBeez). Pochi mesi dopo, ad agosto, l’unicorno si era assicurato 500 milioni di euro di venture debt da JP Morgan, BNP Paribas e Crédit Agricole, Banco BPM, Bank of America, Barclays, Goldman Sachs, HSBC, Intesa Sanpaolo, Mizuho, Société Générale e Wells Fargo (si veda altro articolo di BeBeez.

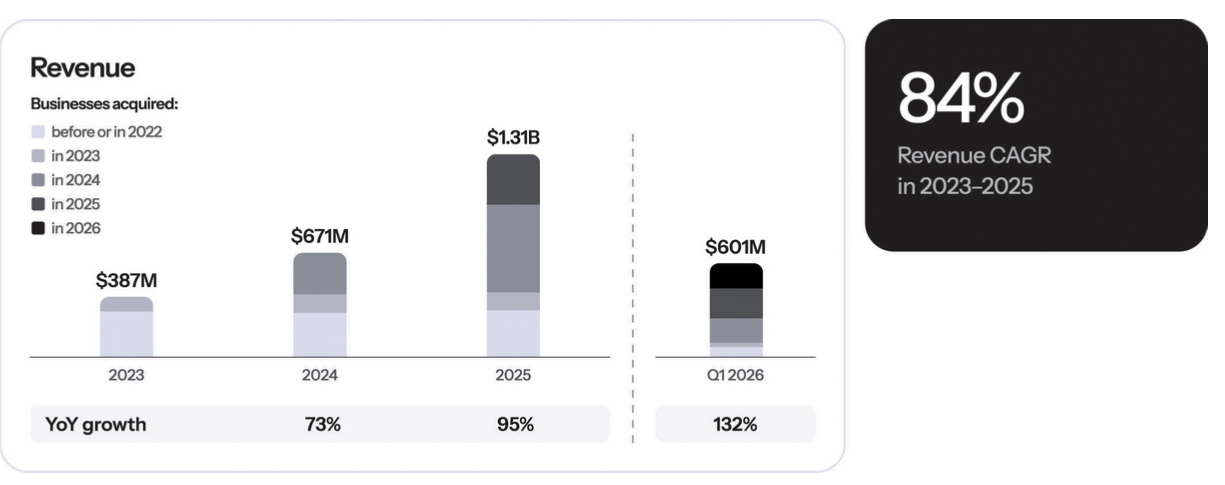

Gli effetti di questa camapgna di acquisti, che avvicina molto Bending Spoons al modello dei perpetual compiunder nordici, si vedono già la versione preliminare del documento di offerta della scaleup milanese, oggi uno dei pochi unicorni italiani assieme a Satispay e ScalaPay. I ricavi complessivi sono balzati da 387 milioni di dollari nel 2023 a 1,31 miliardi di dollari nel 2025 (per un tasso di crescita medio annuo dell’84%). La crescita è trainata dal passaggio dei prodotti acquisiti a modelli di abbonamento ricorrente (SaaS/Subscription), dall’ottimizzazione dei flussi di marketing e da una drastica riduzione dei costi operativi fissi delle controllate, ottenuta eliminando le ridondanze strutturali. Ma la crescita dei ricavi nel primo trimestre del 2026 è stata esponenziale superando i 600 milioni di dollari dai circa 260 dello stesso periodo del 2025, per un utile pre-tasse di 76 milioni di dollari contro una perdita di 27 milioni nel primo trimestre 2025.

La strategia alla base di questa impennata consiste nell’acquisire aziende digitali esistenti e ripensarle da zero, ottimizzandone il codice, l’infrastruttura tecnologica, l’esperienza utente e il pricing. L’azienda applica pratiche non convenzionali: priorità al potenziale e al talento rispetto all’esperienza consolidata (molte funzioni apicali sono guidate da under 40 cresciuti internamente), focus sui ritorni finanziari assoluti anziché sulla crescita organica dei ricavi, e ristrutturazione aggressiva per riportare le società acquisite allo status di “startup snelle” e di generatori di tecnologia. Oggi questo sistema serve oltre 500 milioni di utenti attivi mensili. Il portafoglio include brand storici e piattaforme di larga scala come AOL, Eventbrite, Evernote, Vimeo, WeTransfer, StreamYard, Remini, komoot e Harvest.

La strategia alla base di questa impennata consiste nell’acquisire aziende digitali esistenti e ripensarle da zero, ottimizzandone il codice, l’infrastruttura tecnologica, l’esperienza utente e il pricing. L’azienda applica pratiche non convenzionali: priorità al potenziale e al talento rispetto all’esperienza consolidata (molte funzioni apicali sono guidate da under 40 cresciuti internamente), focus sui ritorni finanziari assoluti anziché sulla crescita organica dei ricavi, e ristrutturazione aggressiva per riportare le società acquisite allo status di “startup snelle” e di generatori di tecnologia. Oggi questo sistema serve oltre 500 milioni di utenti attivi mensili. Il portafoglio include brand storici e piattaforme di larga scala come AOL, Eventbrite, Evernote, Vimeo, WeTransfer, StreamYard, Remini, komoot e Harvest.

Il successo poggia sulla Spooners Platform, una struttura centralizzata di ingegneri, data scientist e product manager ad alta densità di talento. I team vengono allocati in modo flessibile per ristrutturare i business acquisiti. L’IA è il motore interno della produttività. Al primo trimestre 2026, oltre il 90% delle proposte di modifica ai software aziendali (pull requests) è generato o co-generato dall’IA. Questo ha più che raddoppiato i ricavi per dipendente (Full Time Equivalent) da 1,1 milioni di dollari nel 2023 a 2,6 milioni nel 2025 e e 1 milione di dollari nel primo trimestre del 2026. Questo ovviamente non mette in discussione la strategia basata sulle acquisizioni, che anzi resta l’elemento centrale della performance finanziaria, tanto da far somigliare Bending Spoons a una forma estrema di fondo venture capital o anche di perpetual compounder. Il gruppo ha infatti mappato oltre 1.000 potenziali target digitali (pubblici e privati) per un mercato stimato in 400 miliardi di dollari di ricavi annui.

Il successo poggia sulla Spooners Platform, una struttura centralizzata di ingegneri, data scientist e product manager ad alta densità di talento. I team vengono allocati in modo flessibile per ristrutturare i business acquisiti. L’IA è il motore interno della produttività. Al primo trimestre 2026, oltre il 90% delle proposte di modifica ai software aziendali (pull requests) è generato o co-generato dall’IA. Questo ha più che raddoppiato i ricavi per dipendente (Full Time Equivalent) da 1,1 milioni di dollari nel 2023 a 2,6 milioni nel 2025 e e 1 milione di dollari nel primo trimestre del 2026. Questo ovviamente non mette in discussione la strategia basata sulle acquisizioni, che anzi resta l’elemento centrale della performance finanziaria, tanto da far somigliare Bending Spoons a una forma estrema di fondo venture capital o anche di perpetual compounder. Il gruppo ha infatti mappato oltre 1.000 potenziali target digitali (pubblici e privati) per un mercato stimato in 400 miliardi di dollari di ricavi annui.

A questo punto l’unico elemento non ancora noto è il periodo di offerta, in quanto presso la Sec è stata depositata solo una dichiarazione di registrazione relativa a questi titoli ma, recita il comunicato stampa, non è ancora diventata efficace e il Prospetto non è ancora stato approvato. Quindi le azioni non possono essere vendute, né possono essere accettate offerte di acquisto prima che la dichiarazione di registrazione diventi efficace. Di conseguenza al momento non è possibile stabilire un periodo di offerta.

![]()

Bending Spoons è monitorata

da BeBeez Private Data,

il database del private capital di BeBeez, supportato dal fondo FSI

Scopri qui come abbonarti per un mese o per un anno

Prenota qui una demo in videocall con il nostro database manager