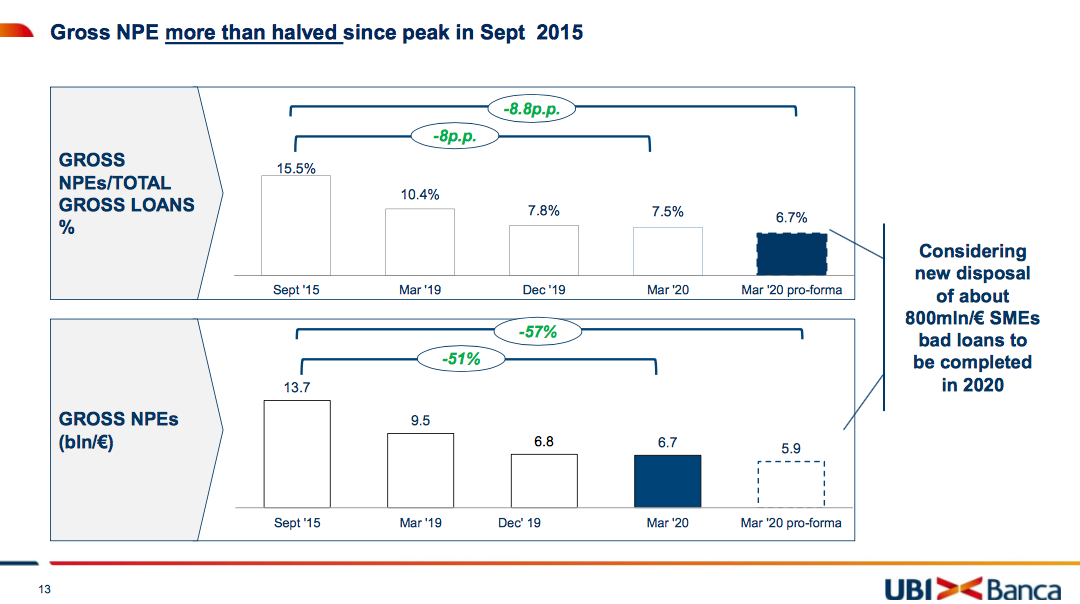

L’attesa cessione del pacchetto di 800 milioni di euro di sofferenze corporate pmi annunciata da UBI Banca nel febbraio scorso, che le consentirà di ridurre l’NPE ratio lordo al 6,7% (si veda altro articolo di BeBeez), sarà completata entro il terzo trimestre, anziché entro fine anno, come affermato inizialmente.

L’attesa cessione del pacchetto di 800 milioni di euro di sofferenze corporate pmi annunciata da UBI Banca nel febbraio scorso, che le consentirà di ridurre l’NPE ratio lordo al 6,7% (si veda altro articolo di BeBeez), sarà completata entro il terzo trimestre, anziché entro fine anno, come affermato inizialmente.

Lo ha detto l’8 maggio scorso Victor Massiah, ceo di UBI Banca in occasione della conference call di presentazione della prima trimestrale del 2020 della banca (si vedano qui il comunicato stampa e qui la presentazione agli analisti). Il costo della cessione è già stato significativamente assorbito nelle rettifiche su crediti dell’ultimo trimestre del 2019.

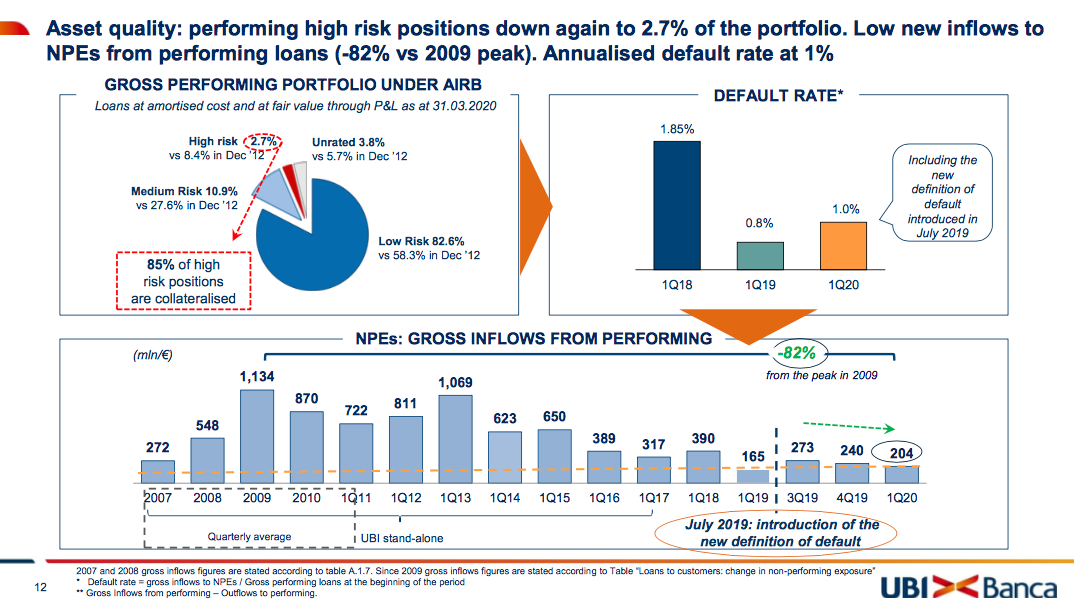

UBI Banca inoltre ha reso noto che i suoi crediti deteriorati lordi a fine marzo sono scesi a 6,7 miliardi di euro, in diminuzione del 2,4% rispetto a fine dicembre 2019 e del 29,4% rispetto a fine marzo 2019. Il rapporto tra crediti deteriorati lordi e totale crediti si è attestato al 7,5% (dal 7,8% a dicembre e 10,4% a marzo 2019).

In termini netti, gli stock di crediti deteriorati è sceso a 4 miliardi dai 4,17 miliardi del dicembre 2019, con una contrazione del 3,3% e l’NPE ratio netto è sceso al 4,70% dal 4,93% del dicembre 2019.

In termini netti, gli stock di crediti deteriorati è sceso a 4 miliardi dai 4,17 miliardi del dicembre 2019, con una contrazione del 3,3% e l’NPE ratio netto è sceso al 4,70% dal 4,93% del dicembre 2019.

Le coperture dei crediti deteriorati sono salite dal 39% di fine 2019 al 39,56% (dal 50,92% a fine 2019 al 52,03%, includendo i write off).

Alla luce dell’emergenza coronavirus, UBI Banca ha peraltro già rilevato maggiori accantonamenti sulle inadempienze probabili (Utp) nei settori più esposti alla crisi, con un impatto sul primo trimestre di circa 50 milioni di euro (e un costo del credito complessivamente pari a 73 punti base), e in corso d’anno concentrerà su tali crediti la propria attenzione, data la qualità dei crediti performing: il livello dei crediti performing a rischio elevato è ulteriormente sceso nel Q1 2020 al 2,7%, il tasso di passaggi a default dovrebbe rimanere basso, e il livello di copertura dei crediti performing è tra i più elevati tra le maggiori banche italiane. La banca pertanto conferma la sua strategia di gestione interna dei crediti deteriorati.

Sullo sfondo resta l’ipotesi di fusione con Intesa Sanpaolo (si veda altro articolo di BeBeez). Ma sul tema Massiah ha detto: “Per almeno un altro mese non posso commentare l’ops lanciata da Intesa Sanpaolo, finche l’offerta non sarà ufficiale sentirete parlare solo l’altra parte”. La pubblicazione del prospetto per l’offerta pubblica di scambio è attesa infatti per giugno, mentre si rincorrono i rumor su possibili operazioni difensive. In particolare, si dice che gli advisor di UBI (Goldman Sachs e Credit Suisse) e quelli legali (BonelliErede e Linklaters) stiano valutando l’ipotesi di una controfferta del gruppo Crédit Agricole.

Nella sua nota di febbraio, al momento dell’annuncio dell’offerta, Intesa Sanpaolo aveva scritto che a valle dell’operazione si prevede “un’incidenza dei crediti deteriorati sui crediti complessivi, al lordo delle rettifiche di valore, ridotta a un livello inferiore al 5%, pari a un livello inferiore al 4% in base alla definizione EBA, nel 2021, migliore dell’obiettivo del Piano di Impresa 2018-2021 di Intesa Sanpaolo (un livello inferiore al 6%, pari a un livello inferiore al 5% in base alla definizione EBA)”.