La notizia cattiva è che l’Italia è in ritardo nel finanziamento del fintech rispetto al resto d’Europa: il nostro Paese realizza un quinto del valore delle transazioni del settore registrati in Regno Unito, un terzo di quelle realizzati in Germania e metà rispetto a quanto si rileva in Francia. La notizia buona è che le fintech sono in crescita per numero del 27% rispetto al 2017 (299 aziende), così come il loro fatturato (266 milioni nel 2017, +30% rispetto al 2016). Lo rileva la seconda edizione dell’Osservatorio FinTech Italia 2019 di PwC e NetConsulting3, Piccole FinTech crescono con “intelligenza”.

La notizia cattiva è che l’Italia è in ritardo nel finanziamento del fintech rispetto al resto d’Europa: il nostro Paese realizza un quinto del valore delle transazioni del settore registrati in Regno Unito, un terzo di quelle realizzati in Germania e metà rispetto a quanto si rileva in Francia. La notizia buona è che le fintech sono in crescita per numero del 27% rispetto al 2017 (299 aziende), così come il loro fatturato (266 milioni nel 2017, +30% rispetto al 2016). Lo rileva la seconda edizione dell’Osservatorio FinTech Italia 2019 di PwC e NetConsulting3, Piccole FinTech crescono con “intelligenza”.

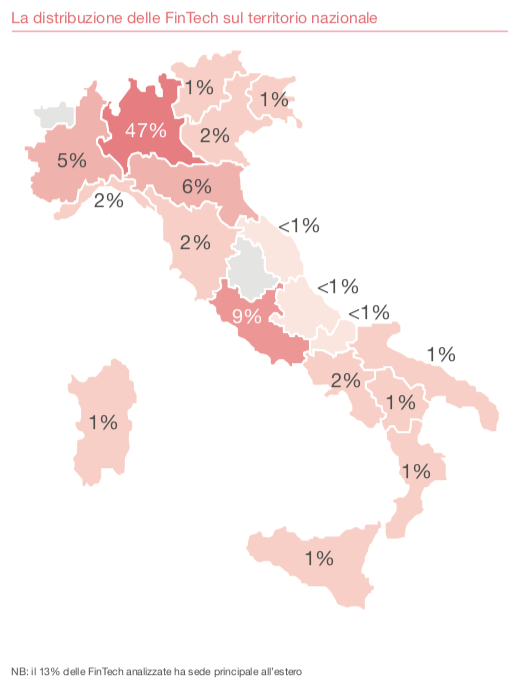

A livello geografico, la Lombardia da sola ospita quasi metà delle fintech (47%) e Milano il 40%, seguita dal Lazio (9% delle fintech). Segnaliamo inoltre che il 13% di esse ha sede principale all’estero. Secondo BeBeez Private Data, le startup fintech italiane più importanti con sede in UK sono Moneyfarm, Soldo, TrueLayer, Conio e Oval Money.

Il 2017 e 2018 sono stati due anni chiave per le fintech, in quanto è aumentata l’attenzione verso di esse dal punto di vista delle istituzioni e sono nate associazioni di categoria che effettuano lobbying per il fintech, come Assofintech (si veda altro articolo di BeBeez). Inoltre, è salita la domanda dei consumatori, con un aumento del 54% degli italiani che utilizzano un servizio fintech, e l’interesse degli investitori.

BeBeez Private Data ha calcolato in particolare che nel 2018 circa 213 milioni di euro siano stati raccolti in round di investimento da parte delle startup fintech italiane (o fondate da italiani) e in particolare delle scaleup fintech, cioè le startup che hanno raggiunto una dimensione significativa, tanto da catalizzare l’attenzione degli investitori di venture capital internazionali e quindi assicurarsi round da 3 milioni di euro in su. Se invece consideriamo tutti gli ultimi round annunciati dal mondo italiano del fintech arrivano a oltre 275 milioni (i lettori di BeBeez News Premium 12 mesi possono scaricare qui il Report Fintech 2018 di BeBeez, scopri qui come abbonarti a soli 20 euro al mese).

A parte il caso di Prima Assicurazioni (che da sola ha raccolto 100 milioni di euro, si veda altro articolo di BeBeez), ci sono anche quelli di Moneyfarm (che a oggi dall’inizio dell’operatività ha incassato dai venture oltre 70 milioni di euro), Satispay (quasi 42 milioni), Tinaba (30 milioni), Casavo (21), Soldo (20) e Credimi (18). Con raccolte complessive superiori ai 3 milioni di euro ci sono poi anche TrueLayer, Smartika, Oval Money, Jusp, Conio, Business Innovation Lab (BordsadelCredito), WorkInvoice, Soisy, Sardex ePrestiamoci.

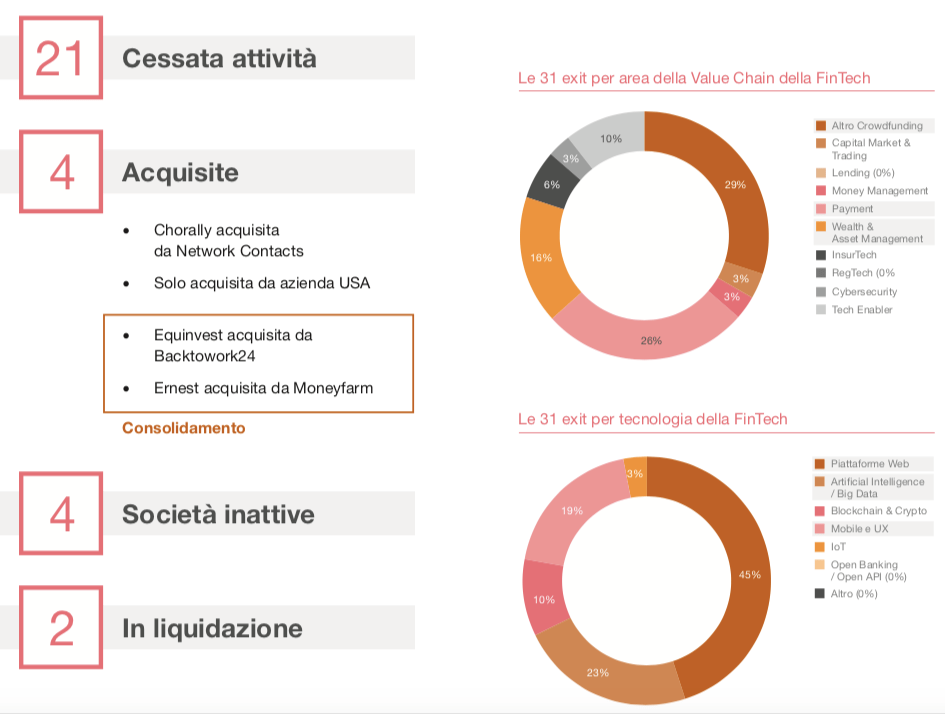

Nel settore nel 2018 si sono registrate 31 exit, ma di queste exit, come spesso accade nel mondo delle startup, dove il rischio di insucesso è molto elevato, soltanto 4 sono disinvestimenti perché le società sono state acquisite da qualche altro soggetto. Per il resto, invece, 21 società hanno cessato l’attività, 4 società sono inattive e 2 sono in liquidazione. .

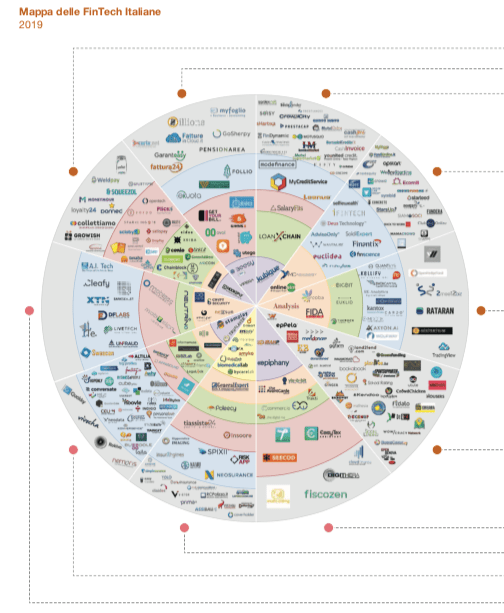

Per quanto riguarda le aziende attualmente presenti, possiamo distinguere circa 60 segmenti, raggruppabili in 10 gruppi principali: pagamenti; cybersecurity; tech enabler; insurtech; money management; lending; wealth e asset management, capital market & trading, regtech, altro crowdfunding. Prevalgono quelle dei pagamenti tra le fintech puramente finanziarie, sia per fatturato che per numerosità. La maggiore crescita del fatturato è stata registrata per le insurtech e per le fintech che si occupano di asset e wealth management. Sono cresciute molto anche le aziende regtech e che seguono capital market & trading. Le piattaforme web restano la tecnologia più utilizzata in termini di numero di aziende per sviluppare le fintech nelle aree del lending, del crowdfunding e wealth management. Le fintech di AI e big data sono solo il 25% del totale, ma sono prevalenti per fatturato in termini di tecnologie (56%), con crescite superiori al 20% anno su anno. Sono applicate soprattutto per scopi di cybersecurity, capital market & trading, wealth e asset management (robo-advisor), money management e insurtech.

Il rapporto prevede anche una maggiore collaborazione tra istituzioni finanziarie e realtà fintech, considerato che l’84% delle prime prevede di aumentare le partnership con le seconde nei prossimi 3-5 anni, contro l’82% delle istituzioni finanziarie a livello mondiale.

La collaborazione sarà favorita dalla potenziale concorrenza disruptive delle Big Tech (GAFAM: Google, Apple, Facebook, Amazon e Microsoft), già fortemente presenti nel settore dei pagamenti, che stanno ampliando il loro raggio d’azione diventando banche e che potrebbero rimpiazzare le istituzioni finanziarie. Nel 2018 abbiamo assistito ad alcuni segnali positivi in termini di collaborazione di queste ultime con le fintech, come le iniziative di Banca Sella. Tuttavia, nonostante le molte aspettative relative all’introduzione della PSD2 e dell’open banking, il 2018 non ha ancora portato la rivoluzione finanziaria preannunciata. I problemi da superare sono sia la cultura tradizionalista del settore finanziario e la capacità di selezionare i corretti modelli di cooperazione fra aziende tradizionali e fintech, anche per la mancanza di esperti di fintech nelle istituzioni finanziarie.