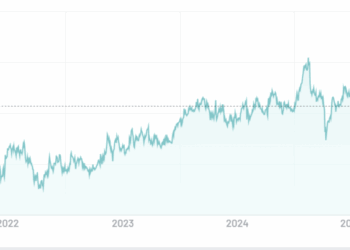

Crescono i pagamenti digitali in Italia: nel 2019 il valore delle transazioni con carte di pagamento è salito a 270 miliardi di euro, dai 243 miliardi del 2018 (+11%). L'utilizzo è legato sempre più ad acquisti quotidiani come dimostrano la crescita delle transazioni pro capite (83 nel 2019 rispetto alle 71 dell'anno precedente, +17%) e il calo del valore medio di ogni transazione, intorno ai 53,7 euro (circa 3 euro in meno rispetto al 2018). Del resto, il 99,7% della popolazione internet italiana possiede almeno una carta, di cui il 62% le carte di debito e il 53% le carte prepagate. Lo rileva l'11ma edizione dell'Osservatorio Innovative Payments del Politecnico di Milano, presentato ieri (si veda qui il comunicato stampa)

Pagamenti digitali in crescita dell’11% in Italia nel 2019. Intanto le banche iniziano a collaborare con le BigTech, rileva l’Osservatorio Innovative Payments

Schede e News settore/i: Fintech

Related Posts

Powered by