Aumenta il peso sull’economia italiana della specialty finance. Si tratta di quegli intermediari specializzati nel fornire credito ad aziende, di solito di entità medio-piccola, che stanno attraversando un periodo di tensione finanziaria, con ritardi nel saldo delle rate degli affidamenti (che se inferiori a 90 giorni pongono il relativo credito nella categoria Stage 2, formalmente esposizioni ancora in bonis) oppure aziende che sebbene sane hanno difficoltà nell’accedere ai normali canali del credito.

Aumenta il peso sull’economia italiana della specialty finance. Si tratta di quegli intermediari specializzati nel fornire credito ad aziende, di solito di entità medio-piccola, che stanno attraversando un periodo di tensione finanziaria, con ritardi nel saldo delle rate degli affidamenti (che se inferiori a 90 giorni pongono il relativo credito nella categoria Stage 2, formalmente esposizioni ancora in bonis) oppure aziende che sebbene sane hanno difficoltà nell’accedere ai normali canali del credito.

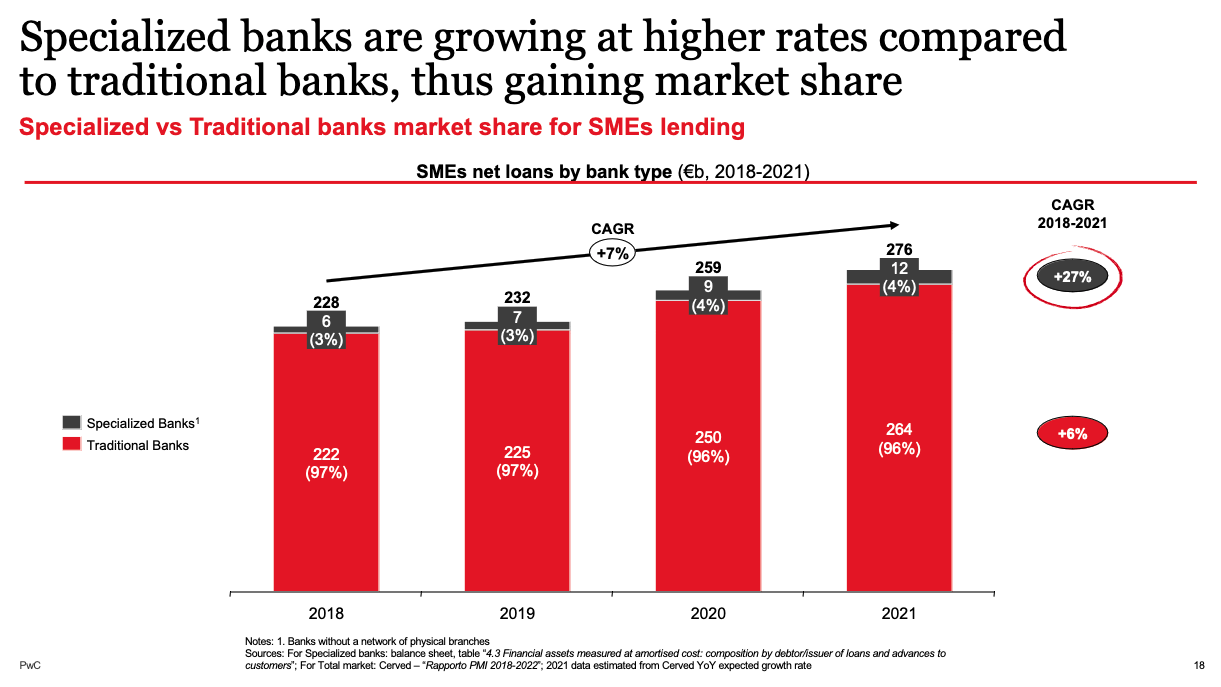

Stando a uno studio appena pubblicato di PWC su questo segmento di mercato, “The Italian specialized credit market for SMEs” il volume di nuovi crediti erogati da questi istituti, che si distinguono per un alto tasso di digitalizzazione e una conseguente maggiore celerità nell’erogare fondi rispetto ai canali tradizionali, nel quadriennio tra il 2018 e il 2021 è raddoppiato, passando da 6 a 12 miliardi di euro, mentre nello stesso periodo le banche tradizionali hanno accresciuto i flussi annui di meno del 20%, da 222 miliardi nel 2018 a 264 nel 2021.

Certo, si parla di ordini di grandezza molto diversi, ma va tenuto presente che le specialty bank sono quasi tutte realtà molto giovani nate pochi anni fa, magari partendo da istituti preesistenti rilevati al solo scopo di subentrarne nella licenza, come nel caso di Banca Progetto, in origine Banca Lecchese, rilevata nel 2015 dal fondo britannico Oaktree (si veda altro articolo di BeBeez) da Banca Etruria, una delle quattro banche dell’Italia Centrale, (le altre erano Banca delle Marche, Cassa di Risparmio di Chieti e Cassa di Risparmio di Ferrara , finite in crisi in quegli anni a causa della crisi del mercato immobiliare.

Va comunque sottolineato che la quota di mercato delle specialty bank nello stesso periodo è aumentata dal 3 al 4% e data la loro crescita dovrebbe essere ulteriormente aumentata nel 2022. Anche perché, grazie alla celerità nelle procedure, fondamentale nell’emergenza innescata dalla pandemia, le nuove realtà hanno triplicato dal 2 al 6% nel giro di tre anni, dal 2020 al 2022, la quota del mercato del credito assistito dalla garanzie del MCC e della Sace. Crescita agevolata dal forte peso, circa il 70% alla fine del primo trimestre 2023, che le Pmi, come evidenziato dalla ricerca di PWC, hanno nell’erogazione di crediti assistiti da garanzie pubbliche.

Va comunque sottolineato che la quota di mercato delle specialty bank nello stesso periodo è aumentata dal 3 al 4% e data la loro crescita dovrebbe essere ulteriormente aumentata nel 2022. Anche perché, grazie alla celerità nelle procedure, fondamentale nell’emergenza innescata dalla pandemia, le nuove realtà hanno triplicato dal 2 al 6% nel giro di tre anni, dal 2020 al 2022, la quota del mercato del credito assistito dalla garanzie del MCC e della Sace. Crescita agevolata dal forte peso, circa il 70% alla fine del primo trimestre 2023, che le Pmi, come evidenziato dalla ricerca di PWC, hanno nell’erogazione di crediti assistiti da garanzie pubbliche.

In questa dinamica ha giocato un ruolo preponderante proprio Banca Progetto,la cui quota di mercato in questo specifico segmento è passata dall’1 al 4% nello stesso periodo. Il che è riflesso dagli stessi numeri dell’istituto guidato dall’ex Unicredit Paolo Fiorentino, per il quale il 2022 si è chiuso con un totale attivo di 6,7 miliardi di euro, contro 4,6 nel 2021 (+45%), e con finanziamenti alle imprese per 2,7 miliardi contro 2,2 nel 2021. E a fine marzo 2023, l’attivo totale è stato di 7,1 miliardi, con finanziamenti alle imprese per 700 milioni. Crescita alimentata da diverse operazioni di cartolarizzazione, l’ultima delle quali, da 670 milioni di euro, avvenuta pochi giorni fa (si veda altro articolo di BeBeez).

Ma anche Banca CF+, nata da una costola del Credito Fondiario (era la divisione credito in bonis, mentre il business sul distressed credit era confluito in Gardant a fine luglio 2021, si veda altro articolo di BeBeez), potrebbe conoscere una crescita sostenuta grazie all’acquisizione, lo scorso marzo, delle operations di Credimi (si veda altro articolo di BeBeez), la open bank fondata da Ignazio Rocco di Torrepadula inizialmente come invoice trader, e che grazie allo status di banca di CF+ si assicurata una a lungo cercata fonte di raccolta a basso costo.

Tra l’altro è interessante notare che, secondo quanto riferito nell’analisi di PWC, gran parte dei finanziamenti garantiti dal MCC andava a rifinanziare esposizioni contratte in precedenza dalle aziende, il che è sintomo del forte fabbisogno di liquidità delle pmi italiane. Tendenza confermata dalla costante crescita del factoring, di cui le Pmi rappresentano l’80% del numero di clienti e il 20% del turnover. Quest’ultimo nel 2022 ha toccato il massimo storico di 287 miliardi di euro stando ai dati di Assifact riportati nella ricerca. In tale contesto, un gruppo di istituti particolarmente attivi in questo mercato e molto presenti sul segmento Pmi, cioè illimity, Clessidra Factoring, Generalfinance e Banca Ifis hanno messo a segno una crescita molto sostenuta.

Più nel dettaglio, illimity a metà del 2023 ha realizzato un turnover di 3,3 miliardi di euro, tramite la divisione Growth Credit, in crescita del 32% sul trimestre precedente. (si veda altro articolo di BeBeez). Dal canto suo Clessidra Factoring nella prima metà del 2023 ha accresciuto il turnover del 47% rispetto allo stesso periodo del 2022, a 286 milioni di euro, e di ben il 56% se si considera il monte crediti (si veda altro articolo di BeBeez). Nel frattempo Generalfinance, quotata al segmento Star di Piazza Affari e specializzata nel fornire liquidità ad aziende in tensione finanziaria, ha chouso il primo semestre dell’anno con un turnover in progresso del 22% a 1,1 miliardi di euro (si veda qui il comunicato stampa). Infine Banca Ifis, di gran lunga il maggior player del gruppo, dato che fino a qualche anno fa era anche il suo core business, che ha incrementato il turnover dell’11%, ma partendo da grandezze ben diverse, visto che l’istituto guidato dal ceo Frederik Geertman è tra i top ten del mercato italiano con 13,7 miliardi di turnover a fine 2022.