Grandi novità in arrivo in casa Credito Fondiario, che sostanzialmente si riorganizzerà in due gruppi distinti: da un lato, un gruppo che si occuperà degli investimenti e della gestione di crediti deteriorati e, dall’altro, un gruppo che conterrà la licenza bancaria già in possesso di Credito Fondiario e che verrà sviluppata in una banca fintech dedicata alle pmi. Lo ha anticipato ieri il Sole 24 Ore.

Grandi novità in arrivo in casa Credito Fondiario, che sostanzialmente si riorganizzerà in due gruppi distinti: da un lato, un gruppo che si occuperà degli investimenti e della gestione di crediti deteriorati e, dall’altro, un gruppo che conterrà la licenza bancaria già in possesso di Credito Fondiario e che verrà sviluppata in una banca fintech dedicata alle pmi. Lo ha anticipato ieri il Sole 24 Ore.

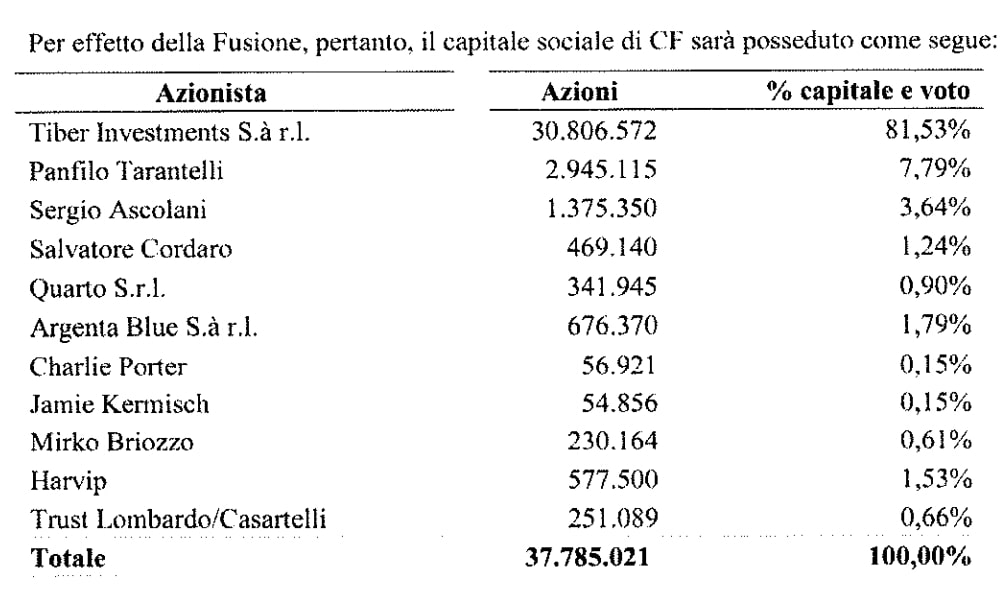

A controllare entrambi i gruppi non sarà una unica holding: si tratterà di due gruppi completamente separati, che avranno però gli stessi azionisti attuali e cioé Elliott Management con la quota di controllo (attraverso Tiber Investments sarl, oggi poco sotto il 90%), alcuni soci del gruppo Tages (Panfilo Tarantelli che è anche presidente di Credito Fondiario; Sergio Ascolani; Francesco Trapani, con la sua Argenta Blue Holding sarl; Salvatore Cordaro), il management (tra cui il vicedirettore generale Mirko Briozzo e il chief investment officer Guido Lombardo, attraverso la sua Harvip srl) e altri investitori.

Quote, queste ultime, che sono il risultato di un’operazione di semplificazione della catena di controllo del gruppo dell’estate 2019 e del successivo aumento di capitale da 120 milioni di euro sottoscritto poi solo da Elliott nel 2020 (si veda altro articolo di BeBeez) per finanziare l’operazione con la quale il gruppo Banco Bpm aveva ceduto a Credito Fondiario ed Elliott un portafoglio di non performing loan da 7,4 miliardi di euro e il 70% della piattaforma di gestione dei crediti deteriorati (si veda altro articolo di BeBeez). Nell’estate 2019, appunto come operazione propedeutica all’aumento di capitale, era stata varata la fusione inversa in Credito Fondiario della CF Holding spa (la ex Tages Holding, controllata dal management e partecipata a sua volta al 44,75% da Tiber Investments).

Tornando al nuovo progetto, sul fronte dei crediti deteriorati l’idea è creare una holding industriale a cui facciano capo una sgr, un intermediario finanziario ex art. 106 TUB per l’attività di master servicing e una società ex art. 115 TULP per l’attività di special servicing. In quest’ambito verrà spostata anche la joint-venture con Banco Bpm. L’altra parte del progetto, si diceva, prevede invece la costituzione di un’altra società a cui sarà trasferita la licenza bancaria e che sia dedicata alle pmi, utilizzando al massimo la capacità tecnologica di cui Credito Fondiario già ampiamente dispone per poter offrire, in particolare servizi di factoring, acquisto di creditifiscali, finanza garantita e real estate. Ricordiamo, infatti, che il gruppo ha sviluppato un software battezzato N3A(che si legge Nea) fatto di reti neurali, big data e intelligenza artificiale in grado di processare dati a una velocità enorme e fornire mille valutazioni in meno di 5 minuti, lavorando su un datawarehouse che gestisce l’archivio storico dei circa 51 miliardi di euro di crediti deteriorati in gestione (si veda altro articolo di BeBeez). Da qui ad adattare il software alla valutazione di debitori sani il passo è breve.

Credito Fondiario ha chiuso il primo semestre 2020 con 50,8 miliardi di euro di asset in gestione dai 51,1 miliardi di euro alla fine del primo trimestre (si veda altro articolo di BeBeez) distribuiti su 45 veicoli di cartolarizzazione, corrispondenti a oltre 1,2 milioni di linee di credito, con un monte investimenti di proprietà del gruppo di 1,1 miliardi e con un patrimonio netto di 405 milioni di euro (si veda qui il comunicato stampa). Il 2019 per la banca specializzata in investimento e gestione di crediti deteriorati si era chiuso con asset in gestione per 51,2 miliardi di euro, distribuiti su oltre 40 veicoli di cartolarizzazione e corrispondenti a oltre 1,2 milioni di linee di credito, con oltre 17 miliardi di crediti gestiti in qualità di special servicing.