Crescita sostenuta per il gruppo illimity nel primo semetre del 2023, con un risultato di gestione in progresso del 50% a 98,5 milioni e crediti alla clientela in progresso del 32% a 4,2 miliardi (si veda qui il comunicato stampa e qui la presentazione agli analisti), tanto da indurre il fondatore e ceo Corrado Passera a confermare la previsione fatta in occasione della prima trimestrale del 2023 (si veda altro articolo di BeBeez) di un utile netto superiore a 100 milioni a fine 2023.

Crescita sostenuta per il gruppo illimity nel primo semetre del 2023, con un risultato di gestione in progresso del 50% a 98,5 milioni e crediti alla clientela in progresso del 32% a 4,2 miliardi (si veda qui il comunicato stampa e qui la presentazione agli analisti), tanto da indurre il fondatore e ceo Corrado Passera a confermare la previsione fatta in occasione della prima trimestrale del 2023 (si veda altro articolo di BeBeez) di un utile netto superiore a 100 milioni a fine 2023.

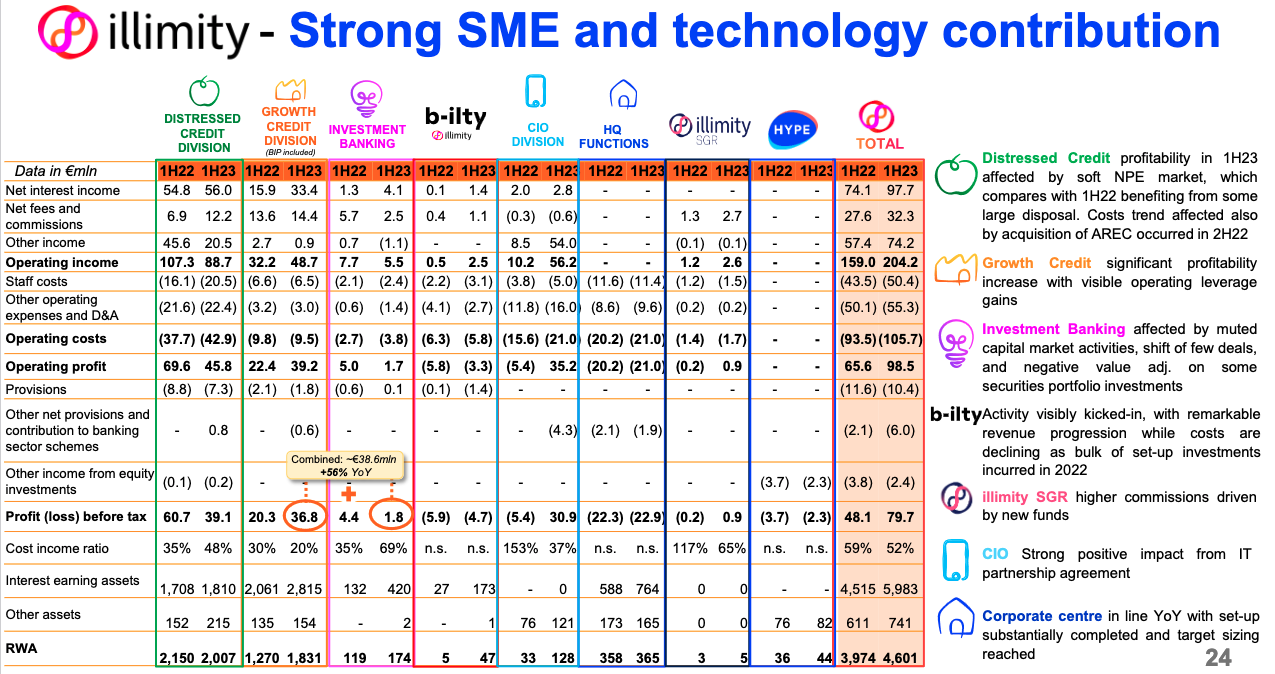

Tuttavia in questo quadro spicca la brusca frenata del contributo alla redditiviità di gruppo della divisione distressed credit, cher sebbene si sia confermata la principale fonte di utili operativi per illimity, ha tuttavia visto il suo apporto ridursi di un terzo, da 70 a 46 milioni di euro. Il motivo è da ricercarsi nella dinamica del mercato italiano di Npl e Utp, oggi molto più cauta rispetto a quanto visto fino alla prima metà del 2022 (si veda qui l’ultimo report di BeBeez su npl e Utp) a causa soprattutto dell’ormai ridotta incidenza dei crediti distressed sui bilanci delle banche italiane (su cui si fa ancora sentire l’effetto delle garanzie anti-Covid estese da MCC e Sace) e anche del fatto che il nuovo governo ha praticamente messo in frigorifero le GACS (qui le recenti dichaiarazioni in proposito di Stefano Cappiello, capo direzione Regolamentazione e Vigilanza del Sistema Finanziario del MEF), cioè le garanzie su cartolarizzazioni di crediti insofferenza che fino a metà 2022 avevano reso appetibili al mercato diverse cessioni di grandi portafogli di crediti problematici.

Se quindi nella prima metà dello scorso anno la divisione distressed di illimity era stata protagonista di grandi operazioni come l’acquisto pro-soluto da Unicredit di un un portafoglio dal valore complessivo lordo di circa 1,3 miliardi di euro lordi (si veda altro articolo di BeBeez), oltre alla cartolarizzazione di un portafoglio da 475 milioni di crediti acquisiti tra il 2018 e il 2021 (si veda altro articolo di BeBeez), quest’anno gli investimenti si sono quasi dimezzati, da 273 a 148 milioni di euro lordi.

La conseguenza di tutto ciò è stata una contrazione degli asset in gestione dell’area distressed a 2 miliardi di euro da 2,15 a metà 2022. A questa dinamica poco favorevole si è aggiunto l’effetto dei maggiori costi legatio all’assorbimento nel servicer di gruppo Neprix di Arec, servicer di npl e Utp immobiliari di grossa taglia, che illimity aveva acquistato nel maggio 2022 (si veda qui il qui il comunicato stampa di allora). Peraltro Passera & C. prevedono di chiudere ulteriori investimenti in crediti deteriorati per 500 milioni di euro lordi entro fine anno, a fronte di un flusso stabile degli incassi attualemte al ritmo di 468 milioni l’anno contro i 488 di tutto il 2022. “Vediamo buone opportunità nel credito distressed di origine immobiliare” ha dichiarato nel corso della presentazione il responsabile dell’area, Andrea Clamer. Immobiliare che dovrebbe continuare a sostenere i risultati dell’area anche con il servicing, grazie all’entrata a regime della nuova compagine Arec Neprix, la quale ha aumentato i volumi di crediti in gestione del 9,3% a 10,8 miliardi, che hanno procurato nel semestre ricavi per 16,5 milioni e un ebitda del 19%. Tuttavia per la seconda parte dell’anno c’è una nutrita pipeline di operazioni previste in chiusura.

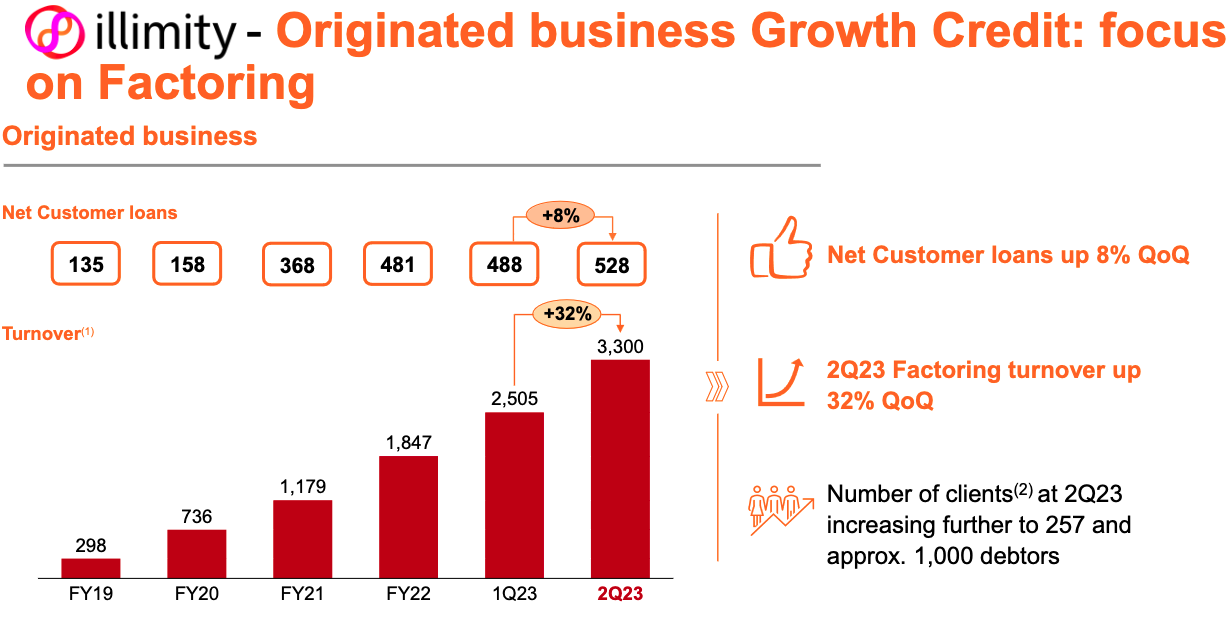

Per contro, l’area Growth Credit, guidata da Enrico Fagioli, ha registrato una forte accelerazione dei volumi di business, soprattutto nel factoring, quasi raddopiato a 3,3 miliardi di euro a fine giugno contro 1,83 miliardi a fine 2022, mentre è più riflessiva l’attività di erogazione di crediti, calata a 372 milioni di euro contro 452 milioni nello stesso periodo del 2022. In ogni caso, il volume di crediti risk weighted della divisione è cresciuto a 1,8 miliardi di euro da 1,3 a metà del 2022. Al momento i crediti in pipeline sono di poco inferiori a 400 milioni, e lo stesso Passera ha dichiarato che “la crescita dei volumi dovrebbe compensare l’impatto negativo di un aumento del costo della raccolta superioe alle atese”.

Per contro, l’area Growth Credit, guidata da Enrico Fagioli, ha registrato una forte accelerazione dei volumi di business, soprattutto nel factoring, quasi raddopiato a 3,3 miliardi di euro a fine giugno contro 1,83 miliardi a fine 2022, mentre è più riflessiva l’attività di erogazione di crediti, calata a 372 milioni di euro contro 452 milioni nello stesso periodo del 2022. In ogni caso, il volume di crediti risk weighted della divisione è cresciuto a 1,8 miliardi di euro da 1,3 a metà del 2022. Al momento i crediti in pipeline sono di poco inferiori a 400 milioni, e lo stesso Passera ha dichiarato che “la crescita dei volumi dovrebbe compensare l’impatto negativo di un aumento del costo della raccolta superioe alle atese”.

Degna di nota altresì è la performance di illimity sgr, presieduta dallo stesso Fagioli, il cui contributo all’utile operativo di gruppo è diventato positivo per 900 mila euro grazie all’aumento del flusso di commissioni legato all’introduzione di nuovi fondi, che si sono aggiunti al primo veicolo gestito dalla sgr, il fondo Credit & Corporate Turnnaround guidato da Paola Tondelli , cioè il Real Esatate Credit Fund, specializzato nel redito distressed di origine immobiliare, e nel più recente Selective Credit, fondo di private debt, guidato da Francesco Piovanelli, che tra l’altro agisce in sinergia con la divisione Growth Credit,. Quest’ultima infatti sottopone all’attenzione del fondo tutte le operazioni cui sta lavorando, come spiegato al quindicinale BeBeez Magazine lo scorso aprile dallo stesso Piovanelli. Il primo closing d illimity Seclective CRedit è avvenuto ad aprile a quota 91 milioni, che hannno portato il totale degli asset gestiti dalla sgr a 459 milioni, più del doppio rispetto a metà 2022.

Comincia infine a essere significativo l’apporto della divisione CIO (Corporate IT Operations). Questa racchiude tutta l’area del digital banking, che oltre a illimitybank.com include B-ilty, banca interamente digitale dedicata alle piccole imprese, che nel primo semestre di attività ha erogato crediti per 125 milioni di euro, Hype, fornitore di servizi di pagamento digitali al pubblico retail in joint venture con Fabrick, la fintech del Gruppo Sella, che a poco meno di tranni dalla nascita ha messo insieme 1,8 milioni di clienti per un monte ricavi complessivo di 17 milioni di euro per un margine di contribuzione (al lordo dei costi centrali di struttura) di 7,2 milioni, e infine Quimmo, broker online di immobili a garanzia sdi crediti deteriorati, sia in asta che sul mercato libero, il quale ha intermediato immobili per 110 milioni di euro nel secondo trimestre contro 76 milioni nel primo, cogliendo i primi frutti dell’accordo con Coima, primaria sgr immobiliare italiana, che nella scorsa primavera ha acquisito il 18% di Abilio (la controllata al 100% di illimity cui fa capo Quimmo) conferendo a quest’ultima il 100% di Residenze Porta Nuova, agenzia immobiliare di COIMA dedicata alla commercializzazione e locazione di asset residenziali di pregio a Milano si veda altro articolo di BeBeez). Il gruppo bancario stima in circa 1 miliardo di euro la pipeline potenziale di questo accordo.

Tuttavia la divisione CIO ha anche beneficiato dei termini finanziari, che hanno apportato un ricavo di circa 55 milioni di euro per il periodo 2023-32 ma contabilizzato tutto nel 2023 (si veda qui il comunicato stampa dello scorso aprile), dell’accordo finalizzato alla fine dello scorso giugno con Engineering Ingegneria Informatica, gruppo leader nel software aziendale, che consentirà alle aziende clienti di quest’ultima di accedere su varie basi (acquisto, licenza d’uso, software a sa service) alla piattaforma IT di illimity. Al netto di quest’ultima componente (a cui potranno aggiungersi ulteriori complessivi 4,5 milioni di euro nel periodo 2024-2032 a fronte degli aggiornamenti successivi della piattaforma) la redditiività operativa di illimity si sarebbe mantenuta stabile rispetto alla prima metà del 2022.

Nel complesso,i ricavi hanno toccato quota 204 milioni euro in aumento del 28% su base annua (+83% su base trimestrale), grazie all progresso del margine di interesse (+32% annuo), che ha beneficiato

dell’aumento dei volumi, sia delle commissioni nette (+17% annuo), trainate dall’attività di credito

e di servicing conto terzi. A fronte di ciò i costi operativi si sono attestati a 105,7 milioni di euro rispetto ai 93,5 milioni di euro del primo semestre 2022.

Quanto alla patrimonializzazione, il CET 1 ratio phased-in si è attestato al 15,4% (15,4% fully loaded),

che presenta un buffer rispetto al requisito SREP di oltre il &% e un Total Capital Ratio del

19,9%.