Unicredit ieri ha comunicato di aver cartolarizzato un portafoglio di npl da poco meno di 2,2 miliardi di euro lordi (si veda qui il comunicato stampa). Il portafoglio, costituito da crediti ipotecari e chirografari, è stato ceduto alla società veicolo Olympia spv. Quest’ultima, a fronte dell’acquisto di questi crediti, ha emesso tre classi di titoli: 261 milioni di abs senior; 26,1 milioni è la tranche mezzanine; 2,9 milioni di note junior. Tutte le tranche scadranno a luglio del 2044. Solo le obbligazioni senior hanno ricevuto un rating, e cioè Baa2 da Moody’s e da Scope e BBB da S&P. Per la tranche senior è stata richiesta la garanzia dello Stato sulla cartolarizzazione delle sofferenze (Gacs). UniCredit riterrà il 5% dei titoli mezzanine e junior in qualità di originator come net economic interest richiesto dalla normativa di riferimento. Il restante 95% sarà ceduto a un’istituzone finanziaria terza.

Unicredit ieri ha comunicato di aver cartolarizzato un portafoglio di npl da poco meno di 2,2 miliardi di euro lordi (si veda qui il comunicato stampa). Il portafoglio, costituito da crediti ipotecari e chirografari, è stato ceduto alla società veicolo Olympia spv. Quest’ultima, a fronte dell’acquisto di questi crediti, ha emesso tre classi di titoli: 261 milioni di abs senior; 26,1 milioni è la tranche mezzanine; 2,9 milioni di note junior. Tutte le tranche scadranno a luglio del 2044. Solo le obbligazioni senior hanno ricevuto un rating, e cioè Baa2 da Moody’s e da Scope e BBB da S&P. Per la tranche senior è stata richiesta la garanzia dello Stato sulla cartolarizzazione delle sofferenze (Gacs). UniCredit riterrà il 5% dei titoli mezzanine e junior in qualità di originator come net economic interest richiesto dalla normativa di riferimento. Il restante 95% sarà ceduto a un’istituzone finanziaria terza.

I titoli senior offriranno un tasso variabile indicizzato all‘Euribor a sei mesi, maggiorato dell’1,5%, mentre la classe B offre uno spread sull”Euribor a sei mesi del 9,5%. La componente Euribor per i titoli di classe A e di classe B è limitata a determinati livelli fino a luglio 2034. Il rischio di tasso di interesse sui titoli di classe A è coperto con un cap.

Il pool di crediti cartolarizzato (esattamente 2.167 milioni di euro il valore lordo) è composto principalmente da prestiti non garantiti (60% del gross book value) del portafoglio) e in una quota minore da prestiti garantiti senior (35% del GBV del portafoglio). Le restanti esposizioni sono prestiti garantiti junior (5,0% del GBV del portafoglio). I prestiti sono stati concessi principalmente ad aziende (72% del GBV). Gli immobili con ipoteche di primo grado sono ubicati in quote comparabili nel nord e nel sud Italia (rispettivamente il 39 e il 37% del valore della garanzia garantita), mentre il 24% si trova nel centro Italia. La maggior parte dei prestiti garantiti è assistita da beni residenziali (66% del collaterale totale), mentre beni immobili commerciali, industriali, terreni e altre tipologie di beni hanno una quota minore (17%, 10%, 5% e 2% del valore della garanzia garantita, rispettivamente). L’emittente ha acquisito il portafoglio alla data di trasferimento dell’11 novembre 2021 e ha diritto a tutti gli incassi del portafoglio ricevuti dopo la data di cut-off del 31 ottobre 2021. (si veda qui la nota di Scope)

La cartolarizzazione è stata strutturata da Unicredit Bank AG in veste di arranger unico. Italfondiario e doValue agiscono rispettivamente come master e special servicer della cartolarizzazione mentre Banca Finint ricopre i ruoli di monitoring agent, calculation agent, rappresentante degli obbligazionisti e back-up servicer facilitator. UniCredit Bank AG ha agito come placement agent e banca di regolamento della mezzanine e della junior. La banca ricopre inoltre il ruolo di controparte swap e fornitore di liquidità per Olympia.

Si tratta della terza transazione su Npl con Gacs per Unicredit e la quarta per il gruppo. In precedenza, a fine 2020, Unicredit aveva cartolarizzato 1,6 miliardi di euro di Npl leasing immobiliari (prima operazione del genere in Italia, si veda altro articolo di BeBeez), mentre e a novembre 2019, in un’operazione di ben maggiore portata, il portafoglio di npl ceduto, al netto delle svalutazioni, era ammontato a 4,1 miliardi di euro), per un’emissione di abs da 1,3 miliardi. (si veda altro articolo di BeBeez).

La cartolarizzazione appena conclusa porta quasi a compimento il programma di riduzione del portafoglio di npl non-core, di cui la banca, in occasione della terza trimestrale del 2021, ha confermato l’azzeramento entro il quarto trimestre dell’anno. Infatti alla fine di settembre 2021 le esposizioni deteriorate lorde del portafoglio Non Core risultavano a 2,7 miliardi di euro, in calo del 17,9% sul trimestre precedente e del 54,1% sul 30 settembre 2020 (si vedano qui il comunicato stampa e qui la presentazione agli analisti).

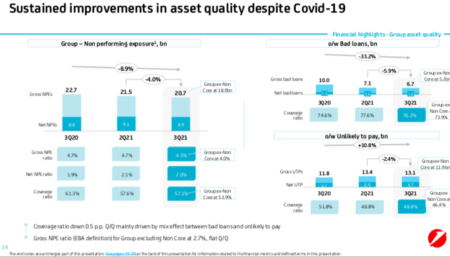

Unicredit ha chiuso il terzo trimestre 2021 con un rapporto tra crediti deteriorati lordi e totale crediti lordi al 4,5%. Nel dettaglio, le esposizioni deteriorate lorde sono state pari a 20,7 miliardi (-4% su base trimestrale e -8,9% anno su anno). Il rapporto tra crediti deteriorati netti e totale crediti netti si è attestato al 2% (- 0,1% su base trimestrale, +0,1% anno su anno). Il rapporto di copertura si è attestato al 57,1% (-0.5% trimestre/trimestre e -4,1% anno/anno), principalmente per effetto della composizione del portafoglio.

Le sofferenze lorde di gruppo sono state pari a 6,7 miliardi (-5,9% trimestre/trimestre, -33,2% anno/anno), con un rapporto di copertura del 76,2% (-1,5% trimestre/trimestre, +1,6% anno su anno). Le inadempienze probabili lorde (Utp) del Gruppo si sono attestate a 13,1 miliardi (-2,4% trimestre/trimestre, +10,8% anno/anno), con un rapporto di copertura del 48,8% (invariate su base trimestrale; -3% su base annua). Le esposizioni deteriorate lorde del portafoglio non core si sono attestate a 2,7 miliardi, in calo del 17,9% trimestre/trimestre e del 54,1 % anno su anno. Il rapporto di copertura è stato pari al 78,7% (+0,5% trimestre/trimestre, +2,5% anno su anno, si veda qui il comunicato stampa).

Ricordiamo che lo scorso giugno Unicredit aveva ceduto un portafoglio di crediti personali non garantiti da 220 milioni di euro al servicer polacco Kruk e a MBCRedit Solutions, il servicer del gruppo Mediobanca. (si vreda altro articolo di BeBeez).

Per iscriverti alla newsletter Private Debt di BeBeez, clicca qui

Riceverai l’elenco delle notizie di private debt (e i rispettivi link)

pubblicate da BeBeez nelle ultime 24 ore