di Salvatore Bruno

Limacorporate, il produttore di protesi ortopediche con sede a San Daniele del Friuli (UD) controllato dal dicembre 2015 dal fondo svedese EQT (si veda altro articolo di BeBeez) a seguito di un management buyout, ambisce a crescere globalmente, ma partendo dagli USA, tramite acquisizioni. Nel frattempo studia il rifinanziamento dei bond emessi nel 2017 (si veda altro articolo di BeBeez).

Lo ha anticipatoa BeBeez Michele Marin, direttore finanziario di Limacorporate, in un’intervista esclusiva. “Al momento il nostro fatturato si dipana lungo tre direttrici fondamentali di prodotto: protesi per la spalla (40%), anca (40%) e ginocchio (20%). Il mercato globale delle protesi per la spalla cresce annualmente del 6.5%, più di quelle per ginocchio (3.5%) e anca (1.5%)” ha spiegato Marin, che aggiunge “Il mercato che più ci interessa è quello statunnitense che vale quasi 14 miliardi di dollari diviso tra spalla (15%), anca (35%) e ginocchio (50%). In generale vogliamo valutare opportunità che aumentino la copertura orizzontale di Limacorporate, colmando cioè buchi del portafoglio prodotti tramite acquisizioni di start up in possesso di tecnologie innovative per supporti digitali e in genere di alta tecnologia per protesi, specialmente quelle per il ginocchio, oltre ad aziende consolidate con un ebitda fino a 55 milioni di euro“.

I possibili target sono già stati individuati. “Quelli di potenziale interesse, tra altri, potrebbero essere Link (con sede in Germania), Medacta (quotata al mercato di Zurigo), Exactech (USA – Florida), e Amplitude Surgical (quotata al mercato Euronext di Parigi). Tutte aziende in merito alle quali abbiamo ragionato, ma al momento non abbiamo intavolato trattative poiché nessuna di esse è in vendita”, ha spiegato Marin.

Limacorporate potrebbe finanziare eventuali deal ricorrendo al debito, con aumenti di capitale oppure rifinanziando le già ricordate emissioni obbligazionarie che sono quasi giunte a scadena.

“Abbiamo un bond quotato al Mercato Euro MTF della Borsa del Lussemburgo e all’ExtraMOT della Borsa Italiana che andrà a scadere nel 2023. L’emissione, come noto, è di 275 milioni di euro e offre una cedola variabile corrispondente all’Euribor 3 mesi maggiorato del 3,75% (si veda altro articolo di BeBeez). Abbiamo iniziato a valutare una nuova emissione di ammontare simile, se ci limitassimo al rifinanziamento, oppure maggiore se dovessimo finanziare ulteriori acquisizioni. In entrambi i casi a tassi probabilmente più alti vista l’attuale incertezza”, ha spiegato Marin.

Limacorporate ha emesso queste obbligazioni nell’agosto 2017 per rifinanziare il debito in essere, per la maggior parte costituito dalle linee di credito emesse da un pool di banche guidate da Unicredit e Ubs a inizio 2016, a supporto del buyout da parte di EQT (si veda altro articolo di BeBeez).

Ricordiamo che ad aprile di quest’anno, fattori macroeconomici e un interesse imitato degli offerenti avrebbero portato il fondo scandinavo, che fa capo a d alcuni importanti family office svedesi tra cui quello dei Wallenberg, a mettere in pausa, per il momento, la vendita della maggioranza di Limacorporate (si veda altro articolo di BeBeez). Decisione che ha coinciso con l’uscita dell’amministratore delegato Luigi Ferrari, storica presenza dell’azienda che aveva reinvestito in una minoranza dopo la cessione a EQT da parte di Ardian, della famiglia Lualdi, di NB Reinassance e di Mir Capital,

Le prime voci circa la possibile exit di EQT, che ha in portafoglio l’azienda da sei anni e mezzo, risalivano a inizio 2020, quindi prima della pandemia, quando si diceva che il gruppo valesse un miliardo di euro (si veda altro articolo BeBeez). Allora EQT aveva dato mandato per gestire l’operazione a Morgan Stanley e Credit Suisse e si ragionava di un’alternativa tra quotazione a Piazza Affari oppure vendita a un soggetto industriale.

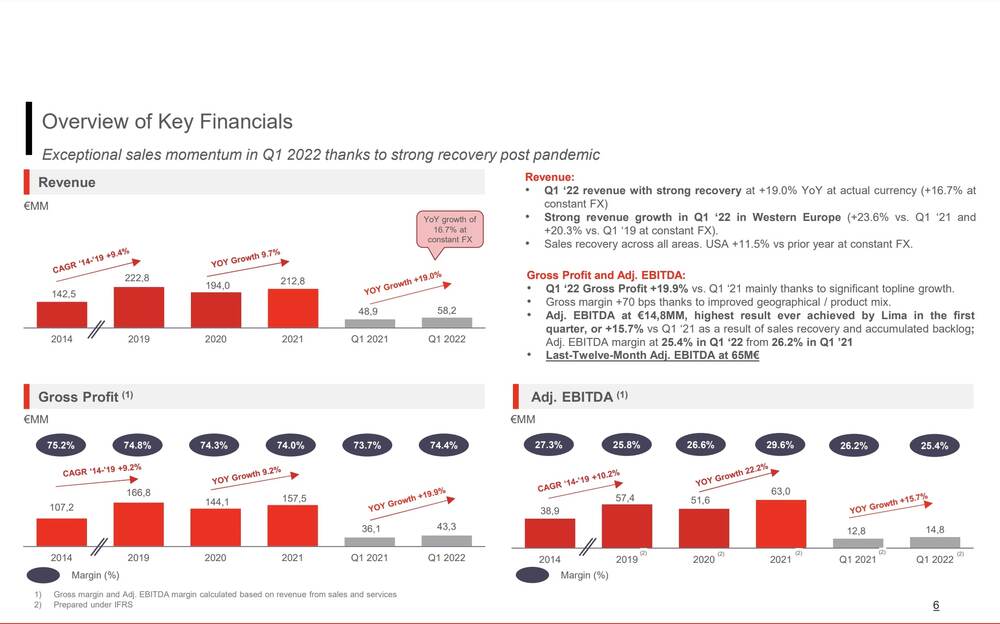

Il momento sembrava propizio. Nel 2020 il gruppo non aveva sofferto più di tanto le conseguenze della pandemia. Limacorporate aveva infatti chiuso l’anno con un calo delle vendite rispetto al 2019 del 12,9% a 194 milioni di euro da 222,8 milioni del 2019 e un ebitda rettificato di 51,6 milioni (-10,1% da 57,4 milioni), con un debito finanziario netto di 320,5 milioni da 309,7 milioni (si veda qui la presentazione agli obbligazionisti).

Inoltre, nel 2021, le vendite si sono prontamente riprese, tanto da mettere a segno una crescita del 18,7% a 212,8 milioni (si veda qui pag. 43 del bilancio 2021 e qui la presentazione agli investitori), con un ebitda rettificato di 63 milioni 2021 e un debito netto consolidato pari a 323,6 milioni di euro (al netto dei costi di emissione del debito capitalizzati), corrispondente a 5,1 volte l’ebitda rettificato, contro le 6,2 volte del dicembre 2020.

Il trend è proseguito nel primo trimestre 2022 (si veda qui la presentazione agli investitori), nel quale Limacorporate ha aumentato le vendite del 19% su base annua a cambi correnti (+16,7% a cambi costanti) superando addirittura i livelli pre-covid. Nello stesso periodo, l’ebitda rettificato ha raggiunto 14,8 milioni di euro (+15,7% rispetto a 12,8 milioni di euro di 1Q21) grazie alla forte ripresa delle vendite dopo la pandemia. A fine trimestre il debito netto è stato di 326,2 milioni di euro.

E allora perché il processo di vendita si è fermato? A tale proposito Marin ha detto a BeBeez che “EQT vuole fare ancora crescere LimaCorporate raddoppiandone il fatturato e fino ad ora non ha coinvolto il management nella strutturazione di alcun processo di vendita. L’azienda ha ancora ampi margini di crescita che una volta raggiunta la renderanno più appetibile per eventuali compratori industriali o per una quotazione”. I maggiori player industriali del settore protesi ortopediche sono multinazionali quali Smith & Nephew (quotata alla Borsa di Londra), Stryker Corporation, Zimmer Biomet e Johnson & Johnson (tutte quotate al NYSE). La più piccola fattura 5 miliardi di dollari. Sarà in questa lista l’acquirente di Lima Corporate?