E’ stata prorogata a venerdì 24 febbraio la data ultima di adesione all’opa su Dea Capital, lanciata, attraverso il veicolo Nova srl, dal gruppo De Agostini, controllato dalle famiglie Boroli e Drago, e partita lo scorso 23 gennaio (si veda altro articolo di BeBeez), dopo che giovedì 16 febbraio il capitale in capo a Nova ha già ben superato il 90% (si veda qui il comunicato stampa e qui il Documento di offerta). Il successo dell’operazione, quindi, ormai è sicuro.

E’ stata prorogata a venerdì 24 febbraio la data ultima di adesione all’opa su Dea Capital, lanciata, attraverso il veicolo Nova srl, dal gruppo De Agostini, controllato dalle famiglie Boroli e Drago, e partita lo scorso 23 gennaio (si veda altro articolo di BeBeez), dopo che giovedì 16 febbraio il capitale in capo a Nova ha già ben superato il 90% (si veda qui il comunicato stampa e qui il Documento di offerta). Il successo dell’operazione, quindi, ormai è sicuro.

L’offerta sulla piattaforma indipendente di alternative asset management, leader in Italia con asset in gestione aggregati di 26,4 miliardi di euro a fine settembre (si veda altro articolo di BeBeez), era stata annunciata lo scorso dicembre (si veda altro articolo di BeBeez) e ha come obiettivo il delisting di DeA Capital dal listino Euronext Star Milan.

L’operazione riguarda come noto il 32,156% del capitale non ancora in possesso di De Agostini, che al momento del lancio dell’opa ne deteneva già direttamente il 67,062% a cui si aggiungono le azioni proprie in mano alla società d’investimento e quelle (0,6044%) acquisite sul mercato lo scorso venerdì 17 febbraio dalla stessa De Agostini (si veda qui il comunicato stampa).

Nova srl pagherà un prezzo per azione di 1,5 euro, incluso il dividendo, per un corrispettivo complessivo, in caso di adesione da parte dei titolari delle azioni oggetto dell’opa, di circa 128,6 milioni, corrispondente a una capitalizzazione di mercato di 400 milioni.

Come comunicato da Dea Capital ancora a dicembre, la volontà di uscire da Borsa Italiana nasce dal cambiamento della struttura del modello di business che la società ha apportato negli ultimi anni, progressivamente abbandonando la strategia di operatore diretto, come investitore, in rilevanti operazioni di private equity e divenendo un alternative asset manager, e quindi un gestore di fondi di terzi, con ampio spettro di prodotti gestiti. Il modello di business attuale è infatti “molto meno capital intensive”, come dimostrato dalle rilevanti distribuzioni di dividendi straordinari attuate negli ultimi anni tra cui l’ultimo stacco a maggio di 0,1 euro pari a un pay-out del 10% e quindi legato agli andamenti inflazionistici. Per questo, la società non sente più l’esigenza di ricorrere anche al capitale di terzi per lo sviluppo del business stesso, esigenza che, in passato, aveva rappresentato una delle ragioni fondamentali alla base della quotazione.

Oggi Dea Capital: è il principale operatore italiano indipendente nell’alternative Investment. La piattaforma concentra le sue attività nel real estate, credit, pivate equity e multi-asset / multi-manager in Italia, attraverso Dea Capital Alternative Funds sgr, DeA Capital Real Estate sgr e attraverso la partecipazione di maggioranza relativa indirettamente detenuta in Quaestio sgr e all’estero attraverso le società Dea Capital Real Estate France, DeA Capital Real Estate Iberia, DeA Capital Real Estate Poland e DeA Capital Real Estate Germany.

Secondo la holding, uscire da Piazza Affari assicurerà “una maggiore flessibilità gestionale, oltreché un indubbio risparmio di costi”, in quanto, come società privata caratterizzata da una maggiore flessibilità operativa e organizzativa, DeA Capital sarà in grado “di accelerare la sua strategia di investimento e di creazione di valore”.

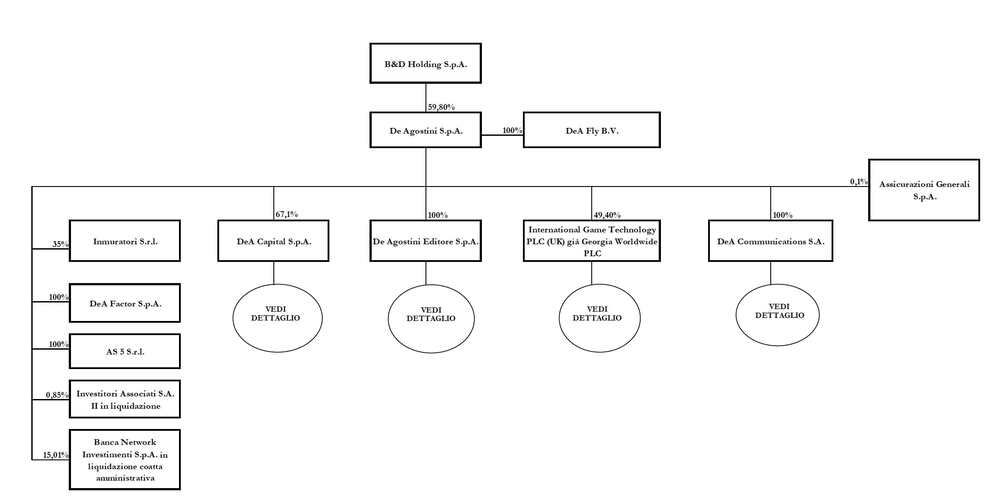

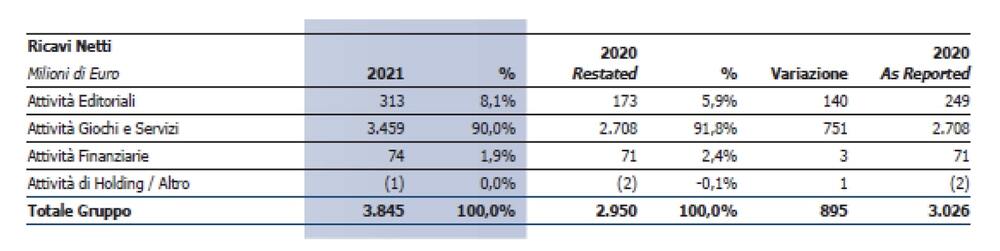

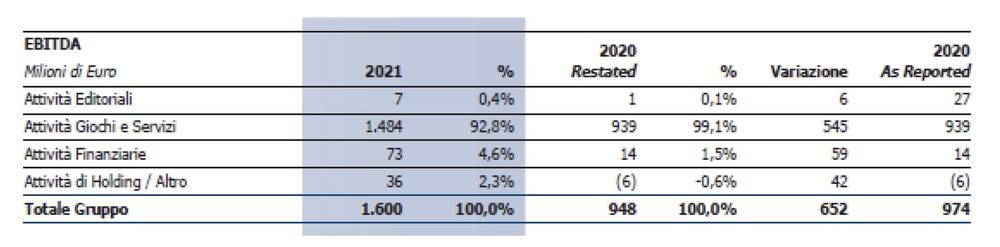

L’asset management costituisce una delle quattro attività del gruppo De Agostini, che va ad aggiungersi alla tradizionale attività dell’editoria (De Agostini Editore), a quella dei media (De Agostini Communication) e a quella delle lotterie e del gaming online (International Game Technology, IGT), con il peso di quest’ultimo business che è però preponderante. Il bilancio 2021 si è infatti chiuso con 3,85 miliardi di ricavi consolidati, di cui 3,46 miliardi relativi al gaming, con un ebitda consolidato di 1,6 miliardi, di cui 1,48 miliardi dal gaming, e con un risultato netto di 663 milioni, a fronte di una posizione finanziaria netta 5,81 miliardi e di un patrimonio netto di 2,97 miliardi.

L’asset management costituisce una delle quattro attività del gruppo De Agostini, che va ad aggiungersi alla tradizionale attività dell’editoria (De Agostini Editore), a quella dei media (De Agostini Communication) e a quella delle lotterie e del gaming online (International Game Technology, IGT), con il peso di quest’ultimo business che è però preponderante. Il bilancio 2021 si è infatti chiuso con 3,85 miliardi di ricavi consolidati, di cui 3,46 miliardi relativi al gaming, con un ebitda consolidato di 1,6 miliardi, di cui 1,48 miliardi dal gaming, e con un risultato netto di 663 milioni, a fronte di una posizione finanziaria netta 5,81 miliardi e di un patrimonio netto di 2,97 miliardi.

Ora l’idea sarebbe ora quella di far crescere Dea Capital attraverso la combinazione con altri player europei, che consentano alla piattaforma di trasformarsi in un big del settore, così come ipotizzato nello stesso Documento d’offerta. (pag. 26), dove si legge che “l’offerente non esclude di poter valutare, a sua discrezione e/o d’intesa con le altre persone che agiscono di concerto, in futuro l’opportunità di realizzare (…) eventuali ulteriori operazioni straordinarie, sia in caso di delisting che di mantenimento della quotazione delle azioni, quali, in via meramente esemplificativa, acquisizioni, fusioni, o scissioni, dismissioni, conferimenti riguardanti l’emittente ovvero taluni suoi cespiti o rami d’azienda, e/o aumenti di capitale”.

Ora l’idea sarebbe ora quella di far crescere Dea Capital attraverso la combinazione con altri player europei, che consentano alla piattaforma di trasformarsi in un big del settore, così come ipotizzato nello stesso Documento d’offerta. (pag. 26), dove si legge che “l’offerente non esclude di poter valutare, a sua discrezione e/o d’intesa con le altre persone che agiscono di concerto, in futuro l’opportunità di realizzare (…) eventuali ulteriori operazioni straordinarie, sia in caso di delisting che di mantenimento della quotazione delle azioni, quali, in via meramente esemplificativa, acquisizioni, fusioni, o scissioni, dismissioni, conferimenti riguardanti l’emittente ovvero taluni suoi cespiti o rami d’azienda, e/o aumenti di capitale”.

Parallelamente, il gruppo Dea Agostini, che nel luglio 2022 ha visto il passaggio del testimone della guida da Marco Drago ai figli Lorenzo e Nicola, la quarta generazione della dinastia De Agostini, al netto del costo dell’opa di 128 milioni, ha oggi circa 370 milioni di euro di cassa, pronti per essere investiti in altre attività, con l’obiettivo di riequilibrare il peso dei giochi sul totale del business del gruppo (si veda qui Il Sole 24 Ore)