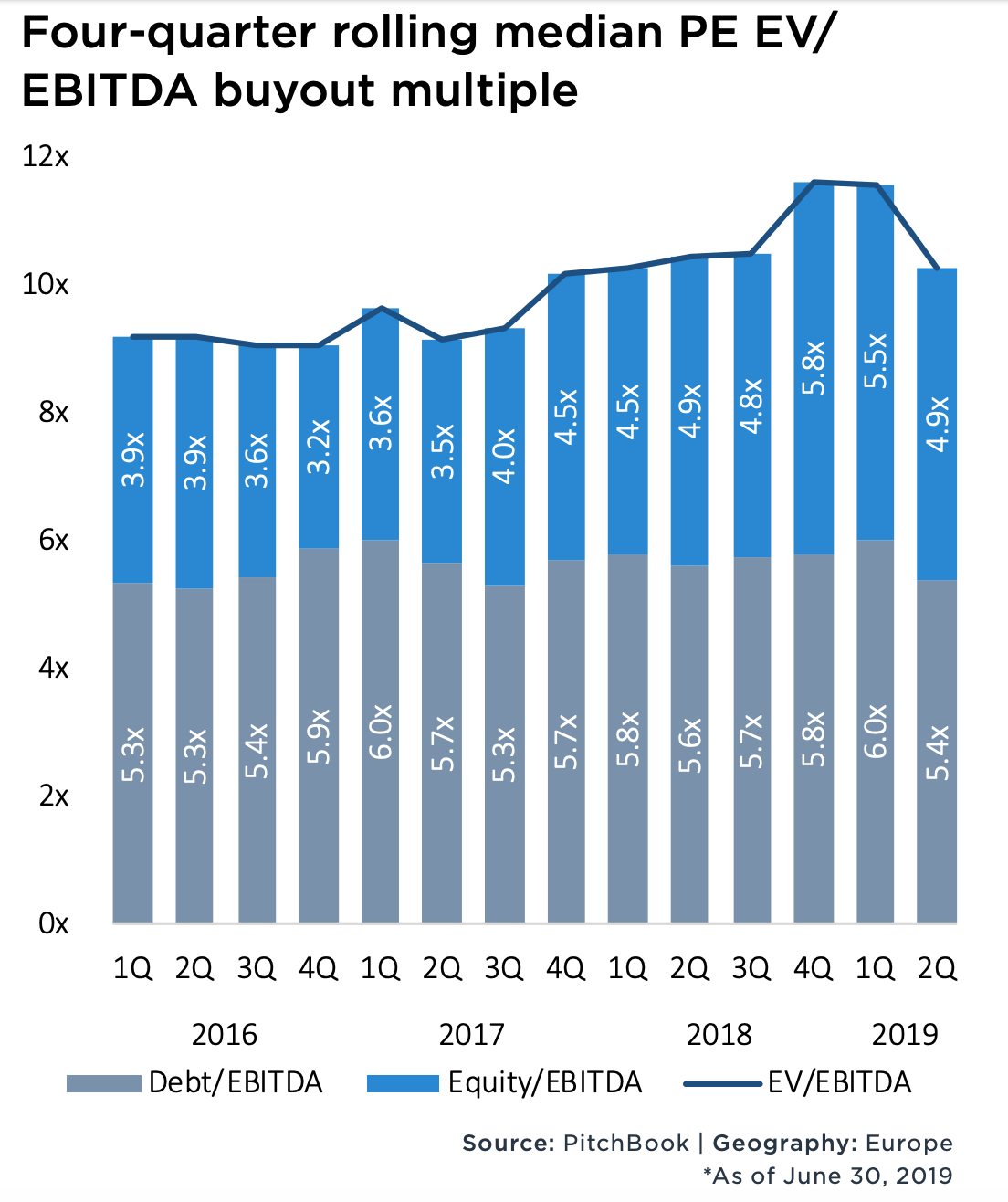

Le aziende europee stanno passando via via nei portafogli dei fondi di private equity a prezzi molto più convenienti di prima: la mediana degli ultimi quattro trimestri del multiplo di EV/ebitda sulla base del quale sono stati condotti gli ultimi buyout, infatti, è scesa a 10,3 volte alla fine dello scorso giugno, dalle 11,6 volte di fine dicembre 2018 e dalle 11,5 volte di fine marzo 2019. Lo rileva il rapporto European PE Breakdown di PitchBook, in partnership con ACG.

Le aziende europee stanno passando via via nei portafogli dei fondi di private equity a prezzi molto più convenienti di prima: la mediana degli ultimi quattro trimestri del multiplo di EV/ebitda sulla base del quale sono stati condotti gli ultimi buyout, infatti, è scesa a 10,3 volte alla fine dello scorso giugno, dalle 11,6 volte di fine dicembre 2018 e dalle 11,5 volte di fine marzo 2019. Lo rileva il rapporto European PE Breakdown di PitchBook, in partnership con ACG.

In particolare, la quota di leva (multiplo debito/ebitda) è diminuita da 6 a 5,4 volte dal primo al secondo trimestre, mentre il multiplo equity/ebitda è a sua volta sceso da 5,5 a 4,9 volte.

Secondo lo studio, la discesa delle valutazioni è dovuta all’aumento dei bolt-on, ossia delle acquisizioni, a volte anche di piccole dimensioni, in aggiunta a partecipazioni già in portafoglio per creare piattaforme di società in specifici settori. In ogni caso, le valutazioni restano sopra le 10 volte e questa tendenza dovrebbe continuare in quanto non sussistono segni di uno squilibrio tra offerta e domanda delle società target disponibili, la dry powder (capitale impegnato ma non ancora investito) e i possibili deal sono ancora parecchi.

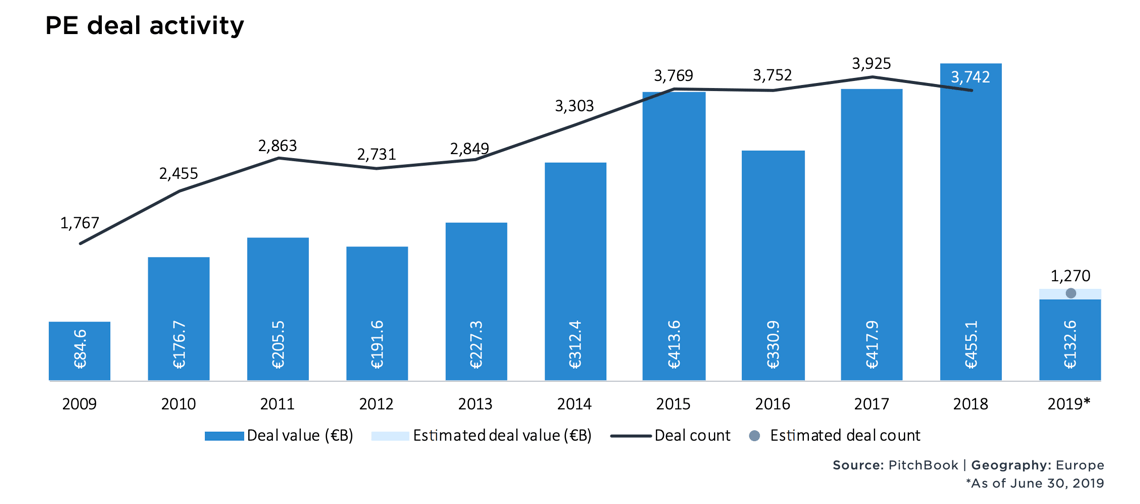

Detto questo, è vero che nei primi sei mesi dell’anno l’attività dei fondi in Europa è in netta frenata rispetto all’anno scorso. Sebbene, infatti, il secondo trimestre abbia visto l’emergere di grandi operazioni, con 9 mega-deal per quasi 18 miliardi di euro, nel complesso sono stati chiusi solo 611 deal (-37,8% rispetto al secondo trimestre 2018) per circa 70 miliardi di euro (-42,3%). Il deal più grande degli ultimi tre mesi è italiano e si tratta del closing dell’operazione annunciata nell’ottobre 2018 da Kkr su Magneti Marelli (si veda altro articolo di BeBeez).

La dimensione media delle operazioni nel primo semestre di quest’anno è stata pari a 27,9 milioni di euro, ma dovrebbe salire ulteriormente nella seconda metà del 2019. Anche perché si dovrebbero chiudere altre mega operazioni, come quella di Kkr su Axel Springer (si veda altro articolo di BeBeez). La maggior parte delle operazioni degli ultimi 3 anni sono state siglate in Gran Bretagna e Irlanda (392 deal, pari al 34,6% dei deal di private equity chiusi a livello europeo), mentre ora i valori sono ai minimi da 5 anni e al di sotto dei livelli di metà 2018, a causa soprattutto dell’incertezza riguardante la Brexit. La zona Dach (Gran Bretagna, Austria e Svizzera) e i paesi nordici sono migliorati e il loro peso è salito rispettivamente al 18,2% e al 14,2%.

La dimensione media delle operazioni nel primo semestre di quest’anno è stata pari a 27,9 milioni di euro, ma dovrebbe salire ulteriormente nella seconda metà del 2019. Anche perché si dovrebbero chiudere altre mega operazioni, come quella di Kkr su Axel Springer (si veda altro articolo di BeBeez). La maggior parte delle operazioni degli ultimi 3 anni sono state siglate in Gran Bretagna e Irlanda (392 deal, pari al 34,6% dei deal di private equity chiusi a livello europeo), mentre ora i valori sono ai minimi da 5 anni e al di sotto dei livelli di metà 2018, a causa soprattutto dell’incertezza riguardante la Brexit. La zona Dach (Gran Bretagna, Austria e Svizzera) e i paesi nordici sono migliorati e il loro peso è salito rispettivamente al 18,2% e al 14,2%.

Per quanto riguarda le exit, sono state 118 nel secondo trimestre e 305 nell’intero primo semestre 2019, per un valore totale di 66,3 miliardi di euro. Anno su anno, nel secondo trimestre 2019 si disinvestimenti ono scesi a livello numerico del 61,7% e del 57,6% per valore. Un declino figlio dell’andamento dell’economia europea. Quella dell’italiana Nexi è stata la maggiore exit tramite quotazione a livello europeo nel primo semestre del 2019, raccogliendo 2 miliardi di euro su Borsa Italiana (si veda altro articolo di BeBeez). A livello europeo, il 50,2% delle exit sono state costituite da acquisizioni. Il valore maggiore delle exit è stato nel settore IT, con 13,3 miliardi nell’H1 2019, pari al 20,1% del valore totale delle exit, ben a di sopra della media storica. Un trend che dovrebbe proseguire. Buoni risultati anche per il settore healthcare, per cui PitchBook ricorda la exit del fondo CVC da DOC Generici (si veda altro articolo di BeBeez).

Per quanto concerne il fundraising, nel primo semestre 2019 sono stati raccolti 40,4 miliardi di euro dai fondi europei da parte di 49 fondi, contro un totale di 63,4 miliardi raccolti in tutto il 2018 da 75 fondi. La maggior parte della raccolta è stata effettuata dei mega-fondi (quelli con asset pari ad almeno 5 miliardi di euro).

Infine, ricordiamo che in Italia primi mesi del 2019 hanno visto parecchia attività da parte degli operatori di private equity, sebbene le grandi le operazioni siano invece state rare. Lo calcola BeBeez Private Data sulla base dei soli dati pubblici, per cui la realtà è comunque più importante, visto che in alcuni casi le operazioni non vengono comunicate oppure non vengono resi noti senza comunicare l’importo. Sul fronte degli investimenti che hanno avuto come protagoniste aziende italiane, sia in acquisto sia in vendita, le operazioni sono state 119. Il dato si confronta con le 188 operazioni che hanno coinvolto società italiane nel 2018. Circa la metà (62) delle operazioni di questi primi mesi dell’anno sono investimenti diretti di fondi di private equity in aziende italiane (si veda qui il Report Private Equity H1 2019 di BeBeez, riservato agli abbonati a BeBeez News Premium, scopri qui come abbonarti a soli 20 euro al mese).