Sbarcherà tra una decina di giorni all’ExtraMot Pro il primo short term o liquidity minibond, cioè un minibond a scadenza molto breve, che in sostanza va a sostituire la cambiale finanziaria. Lo scrive MF Milano Finanza in edicola da sabato 25 ottobre, sottolineando che dall’inizio dell’operatività del mercato dedicato alle emissioni obbligazionarie delle società non quotate, nel febbraio 2013, gli emittenti di cambiali finanziarie, si contano sulle dita di una mano e sono Finanziaria Internazionale, General Finance, Boni e ETT.

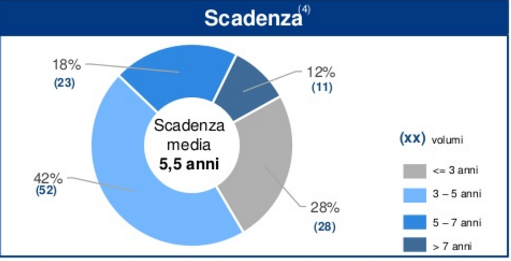

Per contro, le emissioni di minibond tradizionali procedono con un certo ritmo, con una scadenza media di 5 anni e mezzo. Di tutto questo si parlerà martedì 27 ottobre a Roma nella sede del Ministero dello Sviluppo Economico in occasione di un incontro a porte chiuse tra i tecnici del Mise e un gruppo ristretto di addetti ai lavori ai quali il responsabile dell’Osservatorio minibond del Politecnico, Giancarlo Giudici, presenterà le ultime evidenze dell’Osservatoro (il primo rapporto dell’Osservatorio è stato presentato lo scorso febbraio).

Tornando alla prima emissione di minibond short term, sarà ETT spa, società genovese specializzata in information technology e new media, a fare da primo test, con uno strumento di debito a 9 mesi con cedola 4,5%, che andrà ad affiancarsi a una cambiale finanziaria da 1,2 milioni con cedola 5% emessa lo scorso aprile e in scadenza il prossimo dicembre. Il nuovo minibond sarà la sesta emissione di strumenti di debito quotati all’ExtraMot Pro da ETT, tenuto conto anche di altre quattro precedenti cambiali finanziarie già scadute nei mesi scorsi.

Tutte le emissioni avevano lo scopo di finanziare il circolante dell’azienda, aveva spiegato a inizio ottobre il presidente e ceo Giovanni Verreschi in occasione del suo intervento a una convention organizzata da Frigiolini&Partners, la società di advisory fondata da Leonardo Frigiolini, che nel suo precedente ruolo di ad di Unicasim aveva strutturato tutte le precedenti emissioni di ETT e che ora sta strutturando per ETT anche il nuovo minibond.

Ma se le cambiali finanziarie in generale non hanno avuto fortuna sinora, questo è accaduto, evidentemente una ragione pratica c’è ed è che lo strumento, così com’è concepito, è complicato da adottare. E non a caso ora ETT ha scelto di cambiare strada. «Il punto è che la cambiale finanziaria è uno strumento che vincola parecchio gli emittenti», spiega a MF Milano Finanza Leonardo Frigiolini, che aggiunge: «per emettere cambiali finanziarie, infatti, è necessario che uno sponsor vigilato da Banca d’Italia sottoscriva una quota pari al 5% del valore dell’emissione oppure in alternativa che l’emissione goda di una garanzia per almeno il 25% del valore. Tutto questo, invece, non serve per i minibond, che, per godere dei vantaggi fiscali della nuova normativa, devono essere semplicemente sottoscritti da investitori professionali. E poi la cambiale finanziaria è protestabile, il che è un’ulteriore penalizzazione per l’emittente in caso di default». Quindi, si domanda Frigiolini, «perché una pmi non dovrebbe ricorrere a un minibond anche per finanziare il circolante, visto che non esistono norme che vietano l’emissione di un minibond a scadenza inferiore ai 18 mesi?».

In effetti, spiega a MF Milano Finanza Roberto Culicchi, partner dello studio legale Hogan Lovells, che ha strutturato dal punto di vista legale parecchi minibond e cambiali finanziarie (comprese quelle di ETT), «il Decreto Sviluppo del 2012 precisa che le obbligazioni emesse da società non emittenti strumenti finanziari quotati in mercati regolamentati o in sistemi multilaterali di negoziazione, diverse dalle banche e dalle micro-imprese, possono prevedere clausole di partecipazione agli utili d’impresa e di subordinazione, purché con scadenza iniziale uguale o superiore a trentasei mesi. Ciò significa, quindi, che per gli altri tipi di obbligazioni non c’è un limite minimo di scadenza, il che lascia appunto spazio all’emissione di minibond short term».

Per contro, aggiunge Culicchi, «sempre il Decreto Sviluppo ha modificato la legge n.43 del 1994, prevedendo che le cambiali finanziarie possano avere una scadenza non inferiore a un mese e non superiore a trentasei mesi dalla data di emissione, mentre in origine si fissava una scadenza non inferiore a tre mesi e non superiore a dodici mesi». Sempre il Decreto Sviluppo, aggiunge l’avvocato, in assenza di una garanzia da parte di un Confidi o di un altro garante autorizzato «ha introdotto l’obbligo dello sponsor e quindi di una banca, un’impresa di investimento, una sgr, una società di gestione armonizzata o una Sicav, che, deve sottoscrivere e mantenere in portafoglio fino a scadenza una quota dei titoli emessi non inferiore al 5% del valore di emissione sino a 5 milioni di euro, al 3% per il valore eccedente i 5 milioni e sino ai 10 milioni, al 2% per il valore eccedente i 10 milioni».

La situazione che si è creata sul mercato è un paradosso, visto che di titoli a breve ci sarebbe una grande necessità, perché, dice Frigiolini, «le pmi hanno tutte il problema di finanziare il circolante e al momento si rivolgono alle società di factoring o alle banche per anticipi e sconto fatture. Operazioni, le prime, che per delle pmi risultano in genere care e, le seconde, che spesso prevedono costi aggiuntivi che non vengono preventivati dagli imprenditori». Ma quanto costa all’emittente un minibond a breve? Risponde Frigiolini: «Diciamo che a regime, cioè per le emissioni replica della prima, il costo di un liquidity minibond è del 3%-4%, mentre per la prima emissione bisogna considerare dei costi di impianto, che però sono assolutamente contenuti. Largo circa parliamo di 10 mila euro per un’emissione da un milione».

L’idea di un minibond a breve è piaciuta molto al sistema delle Camere di Commercio, tanto che il Consorzio Camerale per il Credito e la Finanza insieme a tredici le Camere di Commercio (Bolzano, Chieti, Ferrara, Firenze, Genova, Mantova, Milano, Modena, Reggio Calabria, Rieti, Salerno, Udine e Varese) hanno aderito , previa la copertura di garanzia che renda questi strumenti di finanza alternativa ancora più appetibili.

Intanto una decina di pmi hanno già aderito al progetto di Frigiolini&Partners battezzato Finance4Foods, che in collaborazione con le Camere di Commercio, prevede, dopo un test iniziale con una prima emissione da parte di una trentina di aziende agroalimentari, di passare a una fase due di emissioni da cartolarizzare e collocare presso investitori qualificati italiani ed esteri. Tra le aziende del settore food in procinto di emettere minibond, tutti short term, ci sono Agrumaria Reggina (succhi concentrati e preparati per bevande, sede a Reggio Calabria), OP Faro (circa novanta aziende agricole produttrici di ortofrutta siciliana, in particolare di pomodori di Pachino) e Valbona (conserve di verdure, sede a Padova).

Il progetto, che sarà replicato anche per altri settori (e non a caso Frigiolini sta già lavorando alle emissioni di minibond short term per la società di facility management Boni, la software house Halley e la casa editrice Rubbettino), coinvolge anche avvocati d’affari, commercialisti, varie sezioni di Confindustria (particolarmente attiva quella di Padova), advisor, Confidi, banche, investitori professionali e finanziarie regionali.