Confitarma, insieme alle sue colleghe francese e tedesca e all’Associazione europea degli armatori, stanno preparando una serie di lettere da inviare alla Commissione Ue (direzione generale Financial Stability, Financial Services and Capital Markets Union), all’European banking Association e alla Banca dei Regolamenti Internazionali, perché venga modificata l’ultima proposta relativa alla revisione dell’approccio standard al calcolo dei ratio di vigilanza bancaria (Basilea 4). Lo scrive oggi MF Milano Finanza.

Confitarma, insieme alle sue colleghe francese e tedesca e all’Associazione europea degli armatori, stanno preparando una serie di lettere da inviare alla Commissione Ue (direzione generale Financial Stability, Financial Services and Capital Markets Union), all’European banking Association e alla Banca dei Regolamenti Internazionali, perché venga modificata l’ultima proposta relativa alla revisione dell’approccio standard al calcolo dei ratio di vigilanza bancaria (Basilea 4). Lo scrive oggi MF Milano Finanza.

Il punto, sollevato anche dall‘AFME in un suo discussion paper sul tema pubblicato a fine agosto, è che la proposta di ponderare al 120% i crediti verso il settore shipping nel calcolo dei ratio di vigilanza da parte delle banche europee sarebbe troppo penalizzante per gli istituti di credito e finirebbe con l’allontanare sempre di più le banche dal settore.

“Quello che chiediamo è che il trattamento sia più equo”, ha detto a MF-Milano Finanza Fabrizio Vettosi, vicepresidente della commissione Finanza e diritto di impresa di Confitarma e managing director di Venice Shipping & Logistics. Continua Vettosi: “Non si capisce perché, invece, i finanziamenti erogati al settore immobiliare commerciale debbano prevedere un peso del 75%, quando dal punto di vista della banca le due esposizioni sono molto simili. In entrambi i casi, infatti, si tratta di finanziamenti garantiti da ipoteca sui cespiti, che in un caso sono gli immobili commerciali e nell’altro caso le navi. E anzi, è provato che avere delle navi a garanzia è più conveniente che avere degli immobili, perché le navi si possono muovere e sono quindi più facili da cedere”. Paradossalmente, invece, la proposta oggi sul tavolo non solo considera nullo il valore della nave a garanzia, ma anzi il fatto che esista una nave a garanzia contribuisce a rendere più rischioso il credito sotto esame.

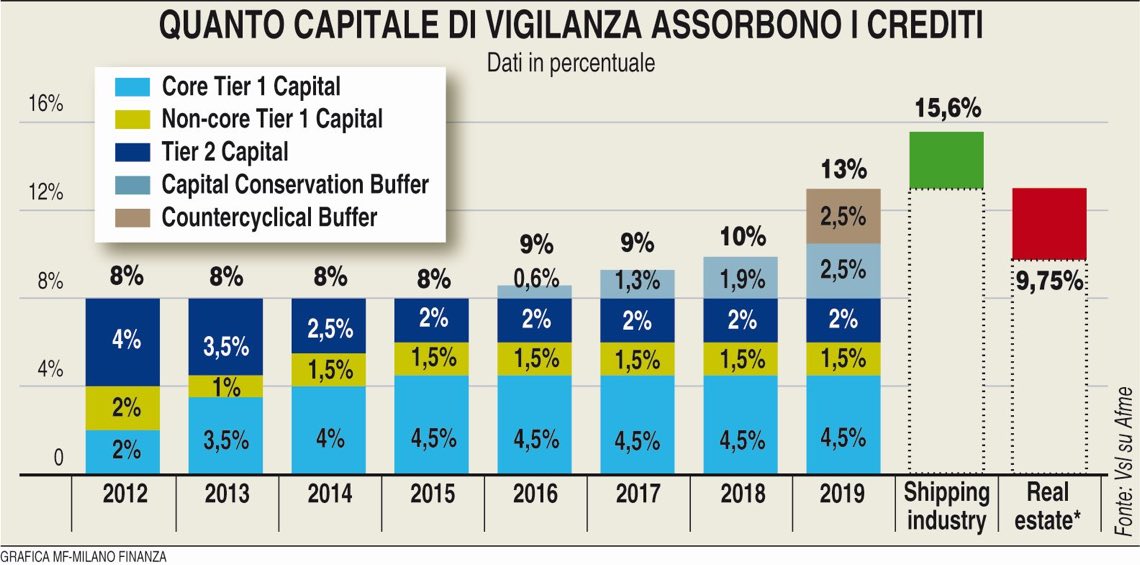

In occasione del suo intervento alla conferenza annuale Shipping and the Law a Napoli, tenutasi la scorsa settimana, Vettosi ha ricordato che al momento ancora vige il trattamento previsto da Basilea 2 per cui nel calcolo delle attività ponderate per il rischio (Rwa) la banca deve accantonare a patrimonio di vigilanza l’8% del valore dei crediti. Ma già a partire da quest’anno bisognerà aggiungere il capital conservation buffer dell’1%, che crescerà sino al 2,5% a partire dal 2019. E sempre dal 2019 ci sarà da prevedere anche countercyclical capital buffer, che al momento è zero, ma dovrà essere portato gradualmente al 2,5%. Il tutto porterebbe l’accantonamento di vigilanza al 13%. A questo punto, però, in base alla proposta per Basilea 4, scatterebbe una differenza significativa nel caso dei finanziamenti allo shipping. Se infatti i crediti al trasporto navale dovessero essere ponderati al 120%, allora per ogni 100 euro di crediti, bisognerebbe accantonare a vigilanza non 13 euro, bensì 15,6 euro, cioè il 20% in più. Per contro, ogni 100 euro di crediti immobiliari commerciali, ponderati al 75%, comporterebbero un accantonamento a patrimonio di vigilanza di soli 9,75 euro, cioè il 13% di 75 euro. Gli armatori italiani peraltro vantano una delle flotte più importanti in rapproto ai loro debiti con le banche, che a fine 2015 ammontavano a circa 12-13 miliardi di dollari (si veda altro articolo di BeBeez).

Se l’approccio delle autorità di vigilanza non cambierà, ha concluso Vettosi, “c’è da immaginare un progressivo disimpegno delle banche europee dal settore e un sempre maggiore coinvolgimento della finanza alternativa a supporto del settore e in particolare del private debt”.