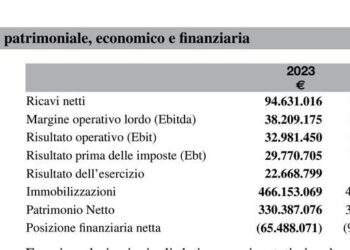

Si è chiuso in sordina il 2023 per le piattaforme di crowdfunding italiane, con un netto calo di attività sul fronte della raccolta equity per startup e pmi, con una tenuta della raccolta equity sul fronte immobiliare e per contro con un’accelerazione sul fronte del real estate lending, sebbene concentrata su un’unica piattaforma.

Si è chiuso in sordina il 2023 per le piattaforme di crowdfunding italiane, con un netto calo di attività sul fronte della raccolta equity per startup e pmi, con una tenuta della raccolta equity sul fronte immobiliare e per contro con un’accelerazione sul fronte del real estate lending, sebbene concentrata su un’unica piattaforma.

Il tutto in concomitanza dell’epocale cambio di normativa di riferimento che ha tenuto occupati i professionisti del settore nella seconda parte dell’anno per mettersi in regola con le nuove norme europee e ottenere il via libera all’attività.

Operazione, questa, che sinora è riuscita soltanto a 17 piattaforme, che appunto hanno ottenuto l’autorizzazione a operare in Europa, in base al nuovo Regolamento Europeo in materia di crowdfunding (si veda altro articolo di BeBeez), che è entrato in vigore lo scorso 10 novembre. Le ultime in ordine di tempo sono state OpStart, Demetra Lending e 2meet2biz (Migliora srl).

Operazione, questa, che sinora è riuscita soltanto a 17 piattaforme, che appunto hanno ottenuto l’autorizzazione a operare in Europa, in base al nuovo Regolamento Europeo in materia di crowdfunding (si veda altro articolo di BeBeez), che è entrato in vigore lo scorso 10 novembre. Le ultime in ordine di tempo sono state OpStart, Demetra Lending e 2meet2biz (Migliora srl).

Per queste piattaforme si aprono ora possibilità davvero interessanti, perché possono proporre le loro campagne anche a investitori retail non italiani. Ma le devono saper cogliere, perché le stesse opportunità si aprono anche per le piattaforme europee autorizzate che ora possono venire a fare raccolta presso gli investitori retail italiani. Il tutto sia sul fronte dell’equity sia su quello del debito.

Sul fronte della raccolta destinata a startup e pmi, i dati preliminari di CrowdfundingBuzz evidenziano come detto un netto calo di attività: in totale sono stati raccolti soltanto 57,7 milioni di euro spalmati su 131 campagne, rispetto ai 72,2 milioni e alle 141 campagne del 2022 e rispetto ai 90,1 milioni e alle 170 campagne del 2021. Detto questo, l’ultimo trimestre dell’anno ha segnato una ripresa, con ben 22,9 milioni raccolti in 41 campagne. Oltre la metà della raccolta si è concentrata sulla piattaforma Mamacrowd, con ben 32,2 milioni (in linea con i 31,1 milioni del 2022), seguita da CrowdFundMe (9,7 milioni, in crollo dai 22,5 milioni dell’anno prima) e da OpStart (5,2 milioni dai 7 milioni del 2022).

I dati preliminari di CrowdfundingBuzz indicano per contro una raccolta complessiva del 2023 stabile per le piattaforme di equity crowdfunding immobiliare di 53,1 milioni di euro (dai 55 milioni del 2022) e in forte crescita per quelle di lending crowdfunding real estate arrivate a 135,5 milioni (da 91,7 milioni). Al top della classifica equity si collocano Walliance (17,7 milioni, quasi la metà dei 32,8 milioni del 2022), Concrete (13,1 milioni, in calo dai 18,2 milioni dell’anno prima) e Mamacrowd (8,9 milioni, in netto aumento dal solo milione di euro raccolto nel 2022). Mentre in cima alla classifica delle piattaforme di lending ci sono Recrowd (68,3 milioni, più del doppio dei 32,2 milioni del 2022), Rendimento Etico (19,2 milioni, in calo dai 24,4 milioni dell’anno prima) e Trusters (16 milioni, in linea con i 15,3 milioni del 2022).

Tornando alle ultime piattaforme autorizzate, ricordiamo che Opstart, fondata a Bergamo nel 2015 da Giovanpaolo (ceo) e Alessandro Arioldi (cto), è tra le principali piattaforme italiane di crowdinvesting. Sul fronte dell’equity da inizio attività nel 2016, secondo CrowdfundingBuzz, ha infatti raccolto oltre 67 milioni di euro finanziando 158 progetti e dal 2022 ha iniziato anche l’attività sul fronte del debt crowdfunding, collocando minibond nell’apposita sezione del portale. OpStart nel novembre 2019 aveva incassato un round di finanziamento sottoscritto da Aleph Finance Group Plc, holding d’investimento proprietaria di Pairstech Capital Management (si veda altro articolo di BeBeez ),che sino a quel momento possedeva il 4,527% del capitale, mentre le quote principali erano in mano a Giovanpaolo Airoldi (21,29%), Diego Zanchi, Andrea Cantù e Alessandro Airoldi (con il 17,33% ciascuno) e PMI Top srl (6,42%). Quest’ultima è una holding di investimento di private capital che si finanzia con campagne di equity crowdfunding, lanciata nel febbraio 2020 da Davide Cigolini e Alessandro Tesio, che possiedono quote di minoranza del capitale, e partecipata da Directa Sim e dagli stessi Alessandro e Giovanpaolo Arioldi e Diego Zanchi (si veda altro articolo di BeBeez). Nel marzo 2022, poi, Banca Valsabbina ha siglato l’accordo per l’acquisizione del 9% del capitale di Opstart (si veda altro articolo di BeBeez), a cui è seguito lo scorso aprile 2023 un ulteriore investimento in aumento di capitale da parte di Warrant Hub (Tinexta Group), leader nella consulenza strategica e finanziaria per l’innovazione, la trasformazione digitale e lo sviluppo sostenibile delle imprese, che ha così acquisito a sua volta una quota del 9,1% di Opstart.(si veda altro articolo di BeBeez).

Con sede a Grassobbio (Bergamo), Demetra Lending è la prima piattaforma di lending crowdfunding immobiliare dedicata all’impact investing. La società benefit è stata fondata nell’autunno 2021 da Bruno Vittorio Maino, Enrico Ventresca e Fabio Manni, affiancati da un team di professionisti provenienti dal mondo del real estate, finance, e ict (si veda altro articolo di BeBeez). La piattaforma è stata affiancata per il processo autorizzativo dai legali di Avvocati.net. Secondo CrowdfundingBuzz, la piattaforma, dal suo lancio a fine 2022 a oggi ha lanciato e chiuso con successo due campagne per un totale di 105 mila euro raccolti.

Quanto a 2meet2biz è una piattaforma di equity e debt crowdfunding che è stata la prima a ricorrere alla tecnologia blockchain per gestire tutti i processi documentali interni, grazie alla propria presenza, in qualità di nodo validatore, sulla blockchain Commercio.network (si veda altro articolo di BeBeez). La piattaforma, che ha raccolto 450 mila euro nel 2023 sul fronte dell’equity in un’unica campagna (si veda altro articolo di BeBeez), è di proprietà di Migliora srl, a sua volta fondata da Serena Auletta e Mario Basilico. GIM Legal ha assistito Migliora nel processo autorizzativo.

Ricordiamo che lo scorso 6 dicembre erano state autorizzate invece Trusters e Leone Investments, il 29 novembre era stata autorizzata ReCrowd (si veda altro articolo di BeBeez), mentre nella serata del 10 novembre erano state pubblicate le delibere di autorizzazione Consob per BacktoWork, CrowdFundMe e Rendimento Etico (si veda altro articolo di BeBeez). Nella mattinata del 10 novembre erano state pubblicate le delibere per Doorway, Yeldo Crowd e Walliance. In particolare, quest’ultima nel frattempo si è anche trasformata in sim (si veda altro articolo di BeBeez). Il 9 novembre era stata la volta di Ener2Crowd e Mamacrowd (si veda altro articolo di BeBeez). Mentre già a fine ottobre avevano ricevuto il via libera a operare Build Bull, Concrete Investing e Fundera (si veda altro articolo di BeBeez).

L’intero elenco delle piattaforme autorizzate in tutta Europa, ciascuna con il via libera della Autorità competente del proprio paese, è tenuto dall’ESMA (European Securities and Markets Authority).