Il crowdfunding immobiliare in Italia ha raccolto 99,2 milioni di euro nel 2021, in linea con la previsione di 100 milioni per l’anno formulata nel 2020, e in crescita del 52,6% dai 65 milioni del 2020. Lo rileva CrowdfundingBuzz, (edito da EdiBeez srl come BeBeez), precisando che le piattaforme lo scorso anno hanno finanziato 267 progetti (si vedano qui le statistiche immobiliari di CrowdfundingBuzz in tempo reale).

Il crowdfunding immobiliare in Italia ha raccolto 99,2 milioni di euro nel 2021, in linea con la previsione di 100 milioni per l’anno formulata nel 2020, e in crescita del 52,6% dai 65 milioni del 2020. Lo rileva CrowdfundingBuzz, (edito da EdiBeez srl come BeBeez), precisando che le piattaforme lo scorso anno hanno finanziato 267 progetti (si vedano qui le statistiche immobiliari di CrowdfundingBuzz in tempo reale).

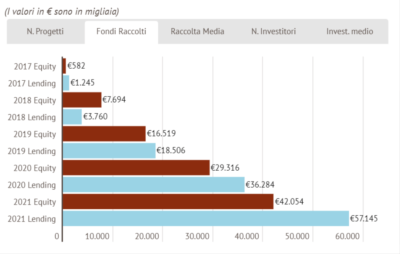

Ricordiamo che, sempre secondo CrowdfundingBuzz, il crowdfunding immobiliare italiano già nel 2020 aveva quasi raddoppiato la raccolta, finanziando 182 progetti immobiliari, tra equity e debito, appunto con 65 milioni di euro, contro i 35 milioni del 2019 (+86,5%, si veda altro articolo di BeBeez). Sempre CrowdfundingBuzz aveva calcolato che nei primi sei mesi 2021 l’equity crowdfunding immobiliare aveva raccolto altri 18,2 milioni, contro gli 11 milioni del primo semestre 2020 (si veda altro articolo di BeBeez), a cui si aggiungevano altri 25,5 milioni di euro di raccolta delle piattaforme di lending

Tornando ai dati del 2021, la crescita maggiore è stata conseguita dalle piattaforme di lending crowdfunding, che hanno raccolto complessivamente 57,1 milioni contro i 36,3 del 2020, un incremento della raccolta del 57%, finanziando 243 progetti immobiliari rispetto ai 167 dell’anno precedente. Le piattaforme di real estate equity crowdfunding hanno invece raccolto 42 milioni contro i 29,3 del 2020 (+43%), con 23 progetti immobiliari finanziati contro 19 del 2020.

Per quanto concerne il lending crowdfunding, la raccolta media per i 243 progetti finanziati nel 2021 è stata di 235 mila euro, contro i 217 mila nel 2020. Nel 2021 l’investimento medio è salito a 2.400 euro, rispetto ai 1.700 del 2020, ai 1.300 del 2019 e ai 600 del 2018. Le ragioni del successo vanno ricercate nella facile comprensibilità delle dinamiche di un investimento immobiliare e nella combinazione tra remunerazione e durata media dei prestiti. Il tasso medio annuo offerto è stato infatti di quasi il 10% (9,9%), praticamente lo stesso dell’anno precedente (9.8%), mentre la durata media per i rimborsi si è leggermente allungata, sebbene comunque entro i 12 mesi (11,9 mesi nel 2021 e 11,5 nel 2020). Alla crescita del segmento hanno altresì contribuito l’incremento del numero di piattaforme e la crescita della raccolta di quelle già attive. Per quanto riguarda le piattaforme, Rendimento Etico (20.4 milioni con 54 progetti finanziati), Recrowd (13,3 milioni per 38 progetti) e Trusters (11,8 milioni con ben 80 progetti finanziati) hanno raccolto più di 10 milioni.

Per quanto riguarda l’equity crowdfunding, la raccolta media per progetto è stata di 1,8 milioni di euro, in costante crescita rispetto al 2020 quando era stata pari a 1,5 milioni e al 2019 (1,1 milioni). Poiché la dimensione dei progetti richiede tempo per il loro completamento, la durata dell’investimento è mediamente più lunga rispetto al lending: 21,6 mesi nel 2021, in diminuzione rispetto al 2020 (25,3 mesi). Di conseguenza, la redditività media è maggiore rispetto: i proponenti hanno offerto, nel 2021, un tasso medio annuo pari all’11,9%, solo leggermente inferiore a quello medio del 2020 che era stato pari al 12,1%. Rispetto al lending, anche l’investimento medio è molto più elevato, essendo stato pari 8.200 euro, contro i 7.000 del 2020. Quanto alle piattaforme, Walliance (28,8 milioni) e Concrete Investing (9,5 milioni) costituiscono il 93% della raccolta complessiva, rafforzando così una tendenza già presente nel 2020. La crescita del segmento è quasi interamente dovuta a Walliance, che ha raccolto 15,8 milioni in più rispetto al 2020, grazie a 13 progetti finanziati contro i 10 dell’anno precedente. Le due piattaforme, insieme a Build Around (che ha chiuso due campagne raccogliendo oltre 1 milione di euro), sono specializzate in progetti immobiliari. Le altre quattro campagne chiuse con successo nel 2021 sono invece state presentate su piattaforme di equity crowdfunding cosiddette “generaliste” (2 su CrowdFundMe e 1 a testa su Backtowork e su Mamacrowd), per una raccolta complessiva di 2,5 milioni.

In prospettiva, CrowdfundingBuzz prevede che quest’anno la corsa del lending crowdfunding continuerà, sia per l’aumento della credibilità delle piattaforme che per i tassi offerti, per la possibilità di creare portafogli d’investimento che includono tipologie diverse di progetti immobiliari con durate a breve o a medio termine e per i ROI sugli investimenti, più interessanti rispetto alle asset class tradizionali. Le piattaforme più recenti dovranno in qualche modo caratterizzare meglio la propria offerta in termini geografici e/o di tipologie immobiliari per differenziarsi dai leader di mercato. Per ora, solo ITS Lending ha adottato dichiaratamente una strategia simile con il focus sui piccoli borghi. Tuttavia, il nuovo regolamento europeo sul crowdfunding, entrato in vigore lo scorso novembre, potrebbe essere un’arma a doppio taglio. Il regolamento, che coinvolge sia le piattaforme di equity che quelle di lending, può infatti essere una opportunità di crescita ma anche un problema per le piattaforme più giovani, in particolare di lending, che dovranno sostenere costi diretti e di gestione più elevati.