Generalfinance, gruppo leader nel factoring alle imprese in special situation, fondato e guidato da Massimo Gianolli e quotato sull’Euronext STAR Milan, ha collocato in private placement 50 milioni di euro di bond senior unsecured a scadenza aprile 2028 e cedola 5,5%. La data di emissione del prestito obbligazionario è prevista per domani 17 aprile 2025 (si veda qui il comunicato stampa).

Generalfinance, gruppo leader nel factoring alle imprese in special situation, fondato e guidato da Massimo Gianolli e quotato sull’Euronext STAR Milan, ha collocato in private placement 50 milioni di euro di bond senior unsecured a scadenza aprile 2028 e cedola 5,5%. La data di emissione del prestito obbligazionario è prevista per domani 17 aprile 2025 (si veda qui il comunicato stampa).

L’operazione è stata strutturata con il supporto di Equita sim, in qualità di arranger e lead mnager, mentre Ceresio Investors ha agito in qualità di Co-Lead Manager. Lo Studio Legale Legance Avvocati Associati ha assistito la Società quale consulente legale mentre Bank of New York Mellon riveste il ruolo di Paying Agent e Aaccount Bank.

L’emissione del bond segue il rinnovo triennale, avvenuto a fine dicembre 2024, del programma di cartolarizzazione fino al 31 dicembre 2027 a supporto delle linee funding relative all’attività caratteristica di factoring (si veda qui il comunicato stampa di allora). Ricordiamo che il programma di cartolarizzazione, avviato da Generalfinance nel 2021 con BNP Paribas, quale senior noteholder, attraverso il conduit Matchpoint (si veda altro articolo di BeBeez), ha visto successivamente l’ingresso di Intesa Sanpaolo, attraverso il conduit Duomo Finance (si veda altro articolo di BeBeez) e di Banco BPM (si veda altro articolo di BeBeez), quali ulteriori investitori senior. Il programma di cartolarizzazione prevede la cessione su base rotativa di portafogli di crediti commerciali performing, originati nell’esercizio dell’attività di factoring di Generalfinance, alla società veicolo General SPV srl, fino a un ammontare massimo di 737,5 milioni di euro lordi. Nell’ambito del rinnovo, l’importo complessivo della linea senior (committed ed uncommitted) è aumentato da 300 a 345 milioni di euro.

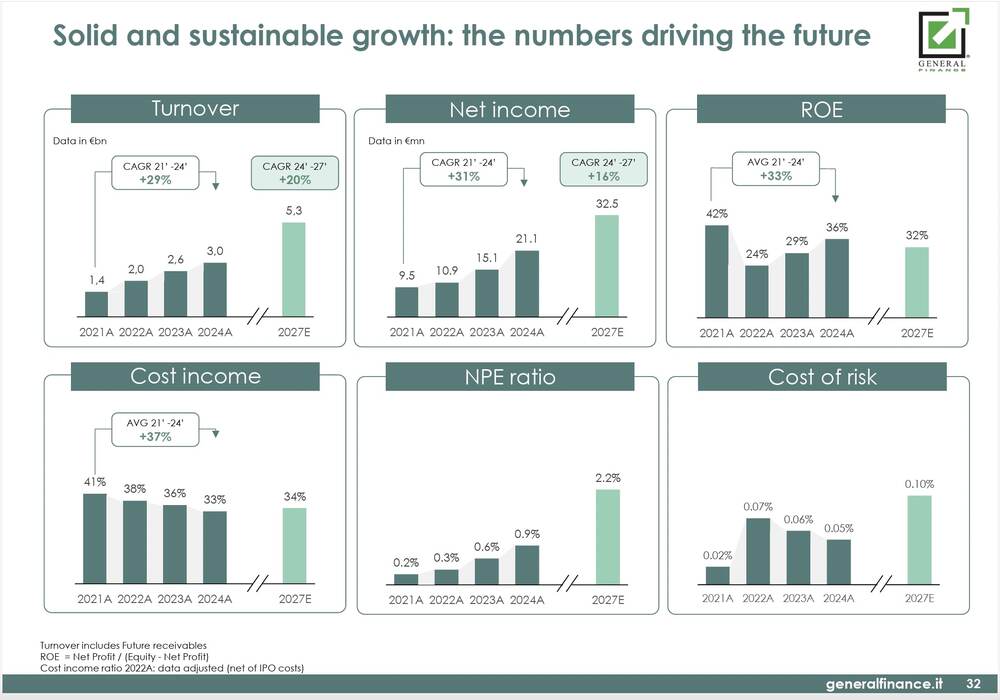

I proventi dell’emissione, così come quelli del programma di cartolarizzazione saranno destinati a supportare i piani di sviluppo di Generalfinance, così come previsto dal Piano Industriale al 2027, presentato alla fine dello scorso febbraio e che prevede una crescita del turnover dai 3 miliardi di euro del 2024 a 5,3 miliardi a fine piano a fronte di un NPE ratio che passerà dallo 0,9% al 2,2% e con un utile netto a fine piano a 32,5 milioni (si vedano qui il comunicato stampa e qui la presentazione agli investitori).

Per la verità i 5,3 miliardi di turnover previsti dal Piano Industriale includono anche 470 milioni di euro di nuovo turnover che si prevedeva sarebbero stati generati grazie all’integrazione con la piattaforma fintech di invoice financing Workinvoice, così come annunciato lo scorso giugno 2024, ma l’operazione è saltata nei giorni scorsi (si veda altro articolo di BeBeez).

Generalfinance ha chiuso l’esercizio 2024 con un utile netto pari a 21,1 milioni, in significativa crescita (+40%) rispetto al 2023 e un patrimonio netto pari a 80,1 milioni.

Generalfinance ha chiuso l’esercizio 2024 con un utile netto pari a 21,1 milioni, in significativa crescita (+40%) rispetto al 2023 e un patrimonio netto pari a 80,1 milioni.

Il ceo Massimo Gianolli, in proposito, ha dichiarato: “Il 2024 è stato un anno di conferma molto importante. Al termine dei tre anni coperti dal Piano Industriale comunicato al mercato dopo la quotazione, abbiamo confermato, nel triennio, una forte crescita degli aggregati commerciali, patrimoniali e reddituali e abbiamo centrato i target finanziari comunicati al mercato. Da un punto di vista commerciale, nell’anno abbiamo registrato un significativo incremento del flusso di erogazioni, pari a circa 2,4 miliardi, in aumento dell’11% rispetto sul 2023 e soprattutto dell’utile netto, che cresce del 40%; ciò a conferma del costante trend di crescita, in un contesto caratterizzato da carenza di liquidità in particolare per le imprese “special situation”, “distressed” o con rating bassi, nostro target di clientela. Posso affermare con orgoglio che Generalfinance è divenuta l’attore protagonista nel mercato del finanziamento alle imprese che attraversano processi di turnaround, con una credibilità e un track record che si sono ulteriormente consolidati nell’esercizio e nel triennio post quotazione”.

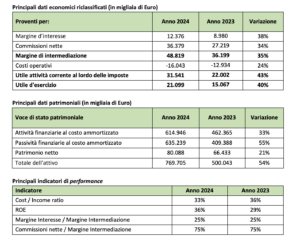

Il margine di interesse si attesta a 12,4 milioni di euro, in aumento (+38%) rispetto al 2023 grazie principalmente alla crescita dei crediti erogati. L’incremento dei tassi di mercato (Euribor 3 mesi), ha determinato un rialzo parallelo sia degli interessi passivi che attivi per la componente di finanziamenti e anticipazioni a tasso variabile, che rappresentano la larga parte del passivo e dell’attivo. Il margine d’interesse è dunque interamente coperto dal rischio di tasso, al netto di una componente residuale legata al disallineamento nelle tempistiche di riprezzamento fra i tassi attivi e passivi.

Le commissioni nette sono pari a 36,4 milioni di euro, in crescita rispetto a 27,2 milioni di euro del 2023 (+34%). In tale ambito, la dinamica delle commissioni attive risente dell’evoluzione particolarmente positiva del turnover (+18% anno su anno), a testimonianza dell’ottima performance commerciale ed operativa della Società nel corso dell’anno. Il margine di intermediazione ammonta a 48,8 milioni di euro (+35%) mentre le rettifiche nette di valore su crediti ammontano a 1,2 milioni di euro, determinando un costo del rischio, calcolato rapportando le rettifiche all’erogato annuo, pari a 5 basis point. I costi operativisono pari a 16 milioni di euro (+24% rispetto al 2023).

A fine esercizio il numero di dipendenti di Generalfinance si attesta a 77, rispetto ai 71 di fine 2023. Tenendo conto della voce delle imposte pari a circa 10,4 milioni di euro, il risultato netto di periodo si attesta pari a circa 21,1 milioni di euro, a fronte di 15,1 milioni di euro registrati nel 2023.

Le attività finanziarie al costo ammortizzato – rappresentate in larga misura da crediti netti verso la clientela – si attestano a 615 milioni di euro, in crescita del 33% rispetto al 31 dicembre 2023, per effetto principalmente dell’incremento del flusso di crediti erogati, passato da 2.161 milioni di euro del 2023 a 2.394 milioni di euro del 2024 (+11%). La percentuale di erogazione complessiva (media fra pro-solvendo e prosoluto) – rapporto fra erogato e turnover dell’esercizio – è passata dal 84% del 2023, al 79% del 2024. I giorni medi di credito risultano in aumento da 70 del 2023 a 78 del 2024, a testimonianza del profilo di duration dell’attivo estremamente contenuto. All’interno dell’aggregato, i crediti deteriorati lordi totalizzano 5,6 milioni di euro, con un NPE ratio lordo pari a 0,90% circa, a fronte dello 0,6% del 2023. La copertura dei crediti deteriorati si attesta al 27% circa.

La cassa e le disponibilità liquide, in larga parte rappresentate da depositi a vista verso banche, risultano pari a 122,4 milioni di euro, a testimonianza del prudente profilo di gestione della liquidità; mentre il totale dell’attivo di bilancio ammonta a 769,7 milioni di euro, a fronte di 500 milioni di fine 2023.