Articolo pubblicato in BeBeez Magazine n. 41 del 25 aprile 2026

Articolo pubblicato in BeBeez Magazine n. 41 del 25 aprile 2026

di Stefania Peveraro

Nel mercato azionario contemporaneo convivono, e sempre più spesso si scontrano, due logiche: quella del breve periodo, dominata da flussi, volatilità e trading, e quella del valore industriale, costruita su fondamentali, generazione di cassa e orizzonti lunghi. Non è una contrapposizione teorica, ma una tensione concreta che oggi genera distorsioni evidenti, soprattutto nel segmento delle pmi quotate. Emerge dal confronto tra Simone Strocchi, fondatore e ceo di Electa Ventures, e Saverio Perissinotto, ceo e dg di Anima, durante la seconda puntata della rubrica mensile Private Mindset – Il capitale paziente applicato alla Borsa, realizzata da BeBeez in collaborazione con Electa Ventures.

Da un lato, sottolinea Simone Strocchi, serve capitale paziente capace di leggere il disallineamento tra prezzo e valore. Dall’altro, osserva Saverio Perissinotto, la gestione liquida resta vincolata a volatilità e liquidabilità, ma può comunque contribuire alla creazione di valore attraverso disciplina, diversificazione ed engagement. Il punto di convergenza è chiaro: non è il mercato, pubblico o privato, a determinare il rendimento, ma l’orizzonte temporale e la capacità di sostenere una tesi di investimento coerente.

Domanda. Quando entri su una società quotata con un approccio da investitore di lungo periodo, come distingui uno sconto di Borsa che rappresenta un’opportunità da uno che invece è una trappola strutturale?

Strocchi. Il nostro è un approccio rigorosamente fondamentalista. Partiamo dai numeri, dalla qualità della generazione di cassa e dalla sostenibilità del modello di business. Oggi guardiamo molto il free cash flow yield, cioè la cassa generata rispetto alla capitalizzazione: quando vediamo livelli del 12-15%, siamo davanti a potenziali opportunità molto interessanti, a condizione che non si tratti di aziende in declino strutturale o in fase di liquidazione implicita. Il punto vero è distinguere tra un mispricing temporaneo, che il mercato tende a correggere, e un’erosione strutturale del valore, che invece giustifica lo sconto. Uso spesso la metafora della favola di Esopo: nei mercati ci sono le “lepri”, titoli che incorporano nel loro prezzo già aspettative di crescita molto elevate, e le “tartarughe”, aziende meno visibili ma capaci di generare cassa in modo costante. Le tartarughe, soprattutto in settori come consumer, food, beverage o body care, spesso recuperano il capitale investito molto prima proprio perché partono da valutazioni depresse.

Domanda. Anima gestisce prevalentemente fondi UCITS e quindi si confronta quotidianamente con volatilità e liquidità. Come si concilia questa struttura con la creazione di valore nel lungo periodo?

Perissinotto. Intanto va detto che i mercati dei capitali sono per loro natura plurali: c’è spazio sia per strumenti liquidi sia per quelli alternativi, perché rispondono a esigenze diverse. I fondi UCITS offrono diversificazione molto elevata, anche 100, 150, 200 titoli, e liquidità immediata, mentre gli alternativi lavorano per definizione su orizzonti più lunghi e con portafogli più concentrati. Il punto è che noi non abbiamo il “privilegio” dell’illiquido, cioè non possiamo chiedere all’investitore di aspettare otto o dieci anni. Dobbiamo gestire la volatilità e, soprattutto, spiegarla. La creazione di valore passa da un patto trasparente: definire un obiettivo di rendimento coerente con un certo livello di rischio e con un determinato orizzonte temporale.

D. Il trading può arrivare a distruggere valore industriale o è una provocazione eccessiva?

Strocchi. È una provocazione solo in parte. Il trading è essenziale, perché senza scambi non esiste mercato. Però deve esserci un equilibrio tra chi cerca il movimento di breve e chi costruisce valore nel tempo. Il trader è un surfista: cavalca l’onda, porta a casa il risultato, ma non contribuisce al percorso industriale dell’azienda. Il problema è che nel breve periodo il trading, se guidato da flussi, narrative o vincoli tecnici, può anche distaccare i prezzi dai fondamentali. Tuttavia, se si allunga l’orizzonte almeno a tre anni, il mercato tende quasi sempre a riallinearsi. Alla fine vincono i fondamentali, ma nel frattempo possono verificarsi distorsioni anche molto profonde. Io dico che il vero limite del risparmio retail non è la dimensione (che aggregato nei fondi può diventare consistente), ma è l’orizzonte, che rimane di breve. Se l’investitore retail riesce a liberarsi, almeno in parte, dall’affanno di ricercare liquidità continua – riflesso negli obblighi di rispettare indici di liquidita elevata cui si devono attenere il gestori di fondi aperti- allora il risparmio può diventare capitale paziente. E il capitale paziente, alla fine, vince restituendo valore.

D. Dal punto di vista di un gestore liquido, come si gestisce questa tensione tra volatilità di breve e valore di lungo periodo?

D. Dal punto di vista di un gestore liquido, come si gestisce questa tensione tra volatilità di breve e valore di lungo periodo?

Perissinotto. Non la si elimina, la si governa. Possiamo utilizzare strumenti tecnici (coperture, derivati, gestione dell’esposizione), ma i picchi di volatilità restano inevitabili. Il punto è che se non si è investiti, non si cattura il rialzo quando arriva. E i mercati reagiscono spesso in modo improvviso a eventi esogeni. Per questo è fondamentale lavorare sulla cultura finanziaria: quello che Strocchi chiama pazienza, io lo chiamo interesse composto. È un concetto semplice, ma potentissimo, che purtroppo è ancora poco interiorizzato dagli investitori. L’investitore finale fatica a considerare il tempo come un alleato. La volatilità viene percepita come rischio, mentre in realtà è spesso il prezzo da pagare per ottenere rendimento. Se riuscissimo a migliorare la comprensione di questi meccanismi, avremmo un mercato complessivamente più efficiente.

D. Hai citato più volte distorsioni di mercato. Quali sono state le più evidenti negli ultimi anni?

Strocchi. Ne ho viste diverse. Durante il Covid, molti fondi aperti per servire riscatti hanno dovuto liquidare posizioni considerate illiquide senza distinguere tra modelli di business. Il caso di Italian Wine Brands è emblematico: il titolo è sceso fino a circa 14 euro per poi risalire fino a 38, nonostante il business fosse rimasto solido. Poi con il rialzo dei tassi abbiamo assistito a un travaso da equity verso il fixed income, con vendite condizionate da vincoli di compliance più che da fondamentali che hanno affossato diversi titoli di medie e piccole imprese a dispetto degli ottimi fondamentali. E oggi vediamo un paradosso: pmi con valutazioni compresse a scorrelate dalla significativa capacità di marginalizzare mentre le banche, che su quelle stesse pmi costruiscono i loro margini di intermediari finanziari, sono molto valorizzate. Queste distorsioni non sono casuali: derivano da vincoli strutturali degli operatori. E il rischio è che portino a delisting e a una progressiva perdita di sovranità industriale.

D. In questo contesto, quale ruolo può avere il gestore liquido nel supportare le imprese?

Perissinotto. Un ruolo importante, che spesso viene sottovalutato: l’engagement. Attraverso il voto in assemblea, il dialogo con il management, la partecipazione attiva alla governance, possiamo contribuire a orientare le scelte strategiche. Non abbiamo la stessa profondità di intervento di un investitore illiquido, ma abbiamo una leva che, se usata bene, può essere molto efficace.

D. Come mantenete disciplina quando i prezzi oscillano quotidianamente?

D. Come mantenete disciplina quando i prezzi oscillano quotidianamente?

Strocchi. Bisogna avere disciplina e coerenza, ma anche architetture finanziarie idonee. Sul primo fronte, io dico sempre: “Mettete un cartone sopra Bloomberg”. Se si entra sul listino con un approccio da private investor, bisogna guardare ai fondamentali, non alle oscillazioni giornaliere. Se il titolo scende per ragioni esogene, ma i fondamentali sono solidi e crescono, non solo non si esce, ma si può aumentare la posizione a valori molto contenuti resetto a quelli che società di analoghe dimensioni e medesimo settore trovano riscontro nei NAV dei fondi Private Equity. Per rendere questa disciplina sostenibile, e quindi vengo al secondo punto, abbiamo costruito anche architetture finanziarie coerenti, con strumenti che incentivano la permanenza e allineano gli interessi tra investitori e imprenditori: come le SPAC evolute in pre-booking companies; le strutture di pre-book con azioni e warrant, per incentivare la permanenza nel capitale del primario, a difesa del valore costruito sull’evoluzione die fondamentali; i meccanismi di protezione sui livelli prospettici di capacità di marginalizzare (PAS -price adjustment shares) o il PIPE strutturato con waterfall. Stiamo anche ragionando su veicoli evoluti che possano fungere da “ponte” tra azioni/capitale liquidi e azioni emesse da imprese meno liquide che consentono accesso a pro quota di utili molto significativo . L’idea è creare meccanismi di concambio e partecipazione che permettano anche a grandi patrimoni di investire sui Listini di Borsa Italiana in PMIperformanti, contribuendo non solo finanziariamente ma anche industrialmente, affiancando impreditori. L’obiettivo è duplice: creare valore e preservare un ecosistema industriale italiano, evitando che le migliori imprese escano dal mercato a valori compressi a beneficio di consolidati e filiere non più nazionali.

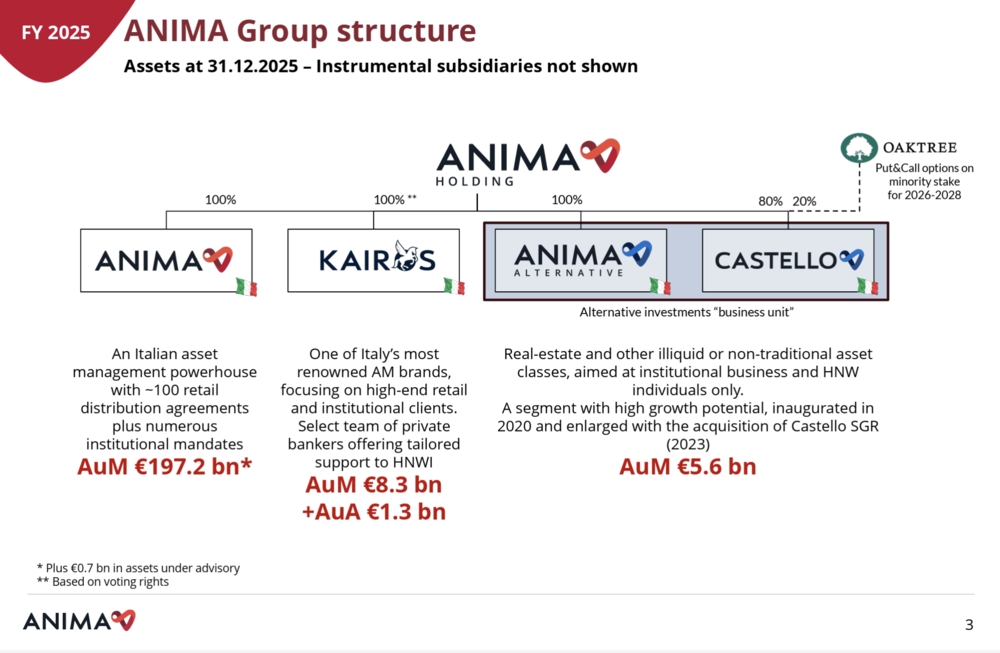

D. Anima ha ampliato la presenza negli alternativi. Come si inserisce questa evoluzione nella vostra strategia?

D. Anima ha ampliato la presenza negli alternativi. Come si inserisce questa evoluzione nella vostra strategia?

Perissinotto. Noi rimaniamo una casa che ha principalmente nei public market e nelle attività liquide il cuore del proprio business. Questo però non ci ha impedito di sviluppare una presenza anche negli alternativi, dove oggi siamo attivi in tre ambiti principali. Il primo è il credito privato, attraverso Anima Alternative, con un approccio tradizionale e volumi relativamente contenuti. Il secondo è il real estate, dove siamo entrati con l’acquisizione di Castello sgr, con un focus anche sul turismo e sull’hotellerie, che in un Paese come l’Italia resta un settore strutturalmente attrattivo. Il terzo è il venture capital, tramite Kairos, dove operiamo nell’early stage, quindi in una fase iniziale del ciclo di investimento, più vicina al private equity. A questo si aggiunge il lavoro fatto sui PIR, dove siamo stati tra le sgr più attive e che hanno permesso di avvicinare una parte importante del risparmio retail alle imprese, anche di dimensioni minori. Partecipiamo inoltre al Fondo Nazionale Strategico Indiretto e siamo ancora in raccolta con un veicolo che contribuirà ulteriormente a questo processo. Io resto convinto che più si riesce a mobilitare il risparmio italiano verso il mercato dei capitali, sia pubblico sia privato, meglio è per il sistema. Detto questo, oggi il mercato privato riesce talvolta a esprimere multipli anche superiori rispetto al listato, anche perché il percorso di quotazione resta complesso. Per quanto ci riguarda, continuiamo a fare quello che sappiamo fare: gestiamo oltre 200 miliardi e un gruppo articolato, quindi il focus resta sulle nostre competenze core. Non penso che domani mattina ci metteremo a fare PIPE: anche perché, su quel terreno, c’è chi lo fa meglio di noi”.