Potrebbe essere rinnovata a brevissimo la GACS, cioé il sistema di garanzie pubbliche da associare alle tranche senior di cartolarizzazioni di crediti in sofferenza scaduto il 14 giugno scorso e non rinnovato dal Ministero dell’Economia e delle Finanze del governo Draghi (si veda altro articolo di BeBeez). Inizialmente, la GACS era stata approvata per la prima volta nel febbraio 2016, prorogata prima nel maggio 2019 e poi nel giugno 2021 (si veda altro articolo di BeBeez). Ma nella realtà, secondo quanto risulta a BeBeez, i tecnici del Tesoro non hanno mai smesso di ragionare sull’opportunità di un rinnovo, sebbene accompagnato da un qualche aggiustamento importante, in grado di ovviare alle performance sotto le attese che in media questo tipo di operazioni stanno registrando sul mercato.

Potrebbe essere rinnovata a brevissimo la GACS, cioé il sistema di garanzie pubbliche da associare alle tranche senior di cartolarizzazioni di crediti in sofferenza scaduto il 14 giugno scorso e non rinnovato dal Ministero dell’Economia e delle Finanze del governo Draghi (si veda altro articolo di BeBeez). Inizialmente, la GACS era stata approvata per la prima volta nel febbraio 2016, prorogata prima nel maggio 2019 e poi nel giugno 2021 (si veda altro articolo di BeBeez). Ma nella realtà, secondo quanto risulta a BeBeez, i tecnici del Tesoro non hanno mai smesso di ragionare sull’opportunità di un rinnovo, sebbene accompagnato da un qualche aggiustamento importante, in grado di ovviare alle performance sotto le attese che in media questo tipo di operazioni stanno registrando sul mercato.

Ricordiamo, infatti, che in generale le cartolarizzazioni con rating su NPL italiani effettuate fino al primo semestre 2019 hanno registrato una performance inferiore alle aspettative iniziali dei servicer, misurata dal rapporto di incasso lordo cumulativo (GCCR). Al contrario, le transazioni più recenti, quindi avviate durante o dopo la pandemia, hanno registrato buone performance. Lo ha evidenziato DBRS Morningstar nel suo ultimo report European Non performing Loan Securitisations Performance (si veda qui l’Insight View di BeBeez disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data).

Anche Banca Ifis nel suo Market Watch di fine settembre (si veda altro articolo di BeBeez) aveva evidenziato che tutti i portafogli assistiti da GACS avviati entro la fine del 2018 hanno registrato una performance inferiore al business plan. Nell’ambito delle operazioni più recenti (dal 2019 a oggi), invece, 11 portafogli su 17 hanno superato i target. Rispetto al periodo pre-Covid il trend mensile degli incassi dei portafogli con GACS evidenzia poi comunque una dinamica del recupero mediamente più bassa.

Una ragione delle sottoperformance è senz’altro l’inefficienza del sistema giudiziario. Ricorda infatti ancora DBRS che la principale fonte di recupero per le operazioni di NPL italiane è oggi ancora la distribuzione dei procedimenti giudiziari che, in media, rappresentano circa il 51% dell’importo totale degli incassi lordi effettivi registrati dagli special servicer, in linea con l’approccio generalmente previsto nel piano industriale dei servicer predisposto all’emissione, e spesso abbinato a recuperi realizzati tramite transazioni stragiudiziali e DPO, che rappresentano circa il 27% degli incassi lordi effettivi. Non è un caso, infatti, che Cerved abbia calcolato in un suo report recente che se tutti i tribunali avessero il livello di efficienza di quello di Ferrara, il migliore in termini di minore durata dei procedimenti giudiziali, il valore netto dei portafogli di crediti deteriorati acquisiti nel 2021 dagli investitori sarebbe stato quasi doppio, cioé 12,7 miliardi contro 7 miliardi di euro, a fronte di transazioni su un valore lordo di 33,4 miliardi (si veda altro articolo di BeBeez).

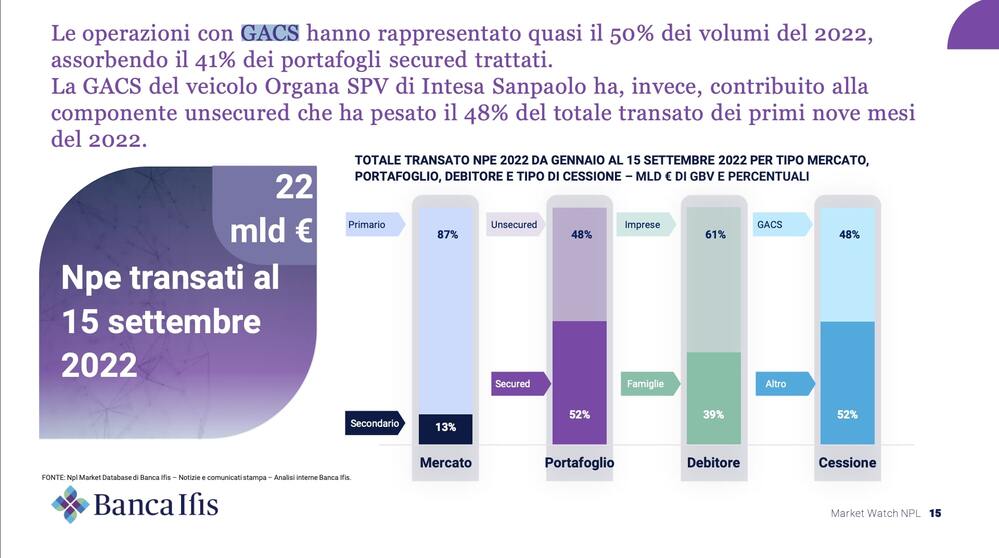

Non a caso, i servicer su NPL italiani stanno facendo sempre più leva anche sulla vendita dei pool di crediti sottostanti le obbligazioni come fonte alternativa di recupero a sostegno della performance. E infatti, ha calcolato l’agenzia di rating tedesca Scope Ratings nella sua consueta analisi mensile Italian NPL collections pubblicata di recente e relativa ai dati dei primi 8 mesi del 2022 (si veda altro articolo di BeBeez), sebbene [le vendite di titoli] [VEDI SOTTO] rappresentano finora il 12% degli incassi totali del 2022, gli incassi delle vendite da crediti nei primi otto mesi di quest’anno sono stati superiori del 106% rispetto allo stesso periodo del 2020 e del 42% rispetto agli incassi del 2021. Non solo. Per la prima volta nella storia lo scorso agosto i proventi delle vendite dei crediti sul mercato secondario, che hanno rappresentato il 41% degli incassi totali, si sono collocati al di sopra dei recuperi giudiziari (39%) ed extragiudiziali (20%). Il trend, quindi, è evidente.

D’altro canto la sottoperformance delle cartolarizzazioni di NPL italiani potrebbe essere imputabile in parte alla difficoltà che i servicer di cartolarizzazioni con GACS incontrano nel gestire delle masse enormi di posizioni nonché a un modello in cui, da un lato, l’allineamento degli interessi del servicer a quelli di coloro che sopportano i principali rischi dell’operazione (lo stato italiano e gli investitori) è affidato unicamente a meccanismi di subordinazione parziale delle servicing fee, e in cui, dall’altro lato, tali soggetti hanno limitati poteri di governance.

“Se così stanno le cose,” sottolineano Norman Pepe e Fabrizio Occhipinti, partner di iLS, studio legale specializzato tra l’altro in operazioni di cartolarizzazione di NPL, “ci potrebbe essere spazio per l’introduzione di alcuni elementi di flessibilità nella normativa di riferimento. Ad esempio, si potrebbe pensare che, oltre alla tradizionale funzione delle GACS quale strumento di deleveraging dei bilanci bancari, sia potenziata la funzione (che in parte già assolvono) di cinghia di trasmissione tra il mercato primario e quello propriamente secondario nella loro veste di aggregatori di NPLs. In una tale prospettiva, si potrebbe ritenere ammissibile che la strategia prioritaria dei servicer delle GACS possa essere incentrata non più sui recuperi giudiziali bensì sui proventi realizzati attraverso dismissioni secondo processi di vendita competitivi o “one-to-one”, a seconda delle circostanze”.

Ciò equivarrebbe ad ammettere che i business plan di queste operazioni, e conseguentemente i rating delle tranche senior, possano riflettere questo tipo di strategia e quindi prevedere recuperi complessivi attesi presumibilmente inferiori a quelli derivanti da una strategia giudiziale, ma rispetto a questi ultimi più rapidi. In quest’ottica potrebbe non essere irragionevole che, per migliorare la performance delle operazioni che adottino tale approccio, al fine controbilanciare gli effetti di un business plan basato sulle vendite, il livello di rating minimo per accedere alla GACS sia riportato al più basso dei gradini dell’investment grade.

Sempre nella prospettiva di una maggiore flessibilità, si potrebbe inoltre prevedere che l’allineamento degli interessi del servicer a quelli dello stato italiano e degli investitori, in alternativa alla subordinazione (postuma) delle servicing fee in caso di underperformance, possa essere ottenuto ex ante attraverso lo strumento tipico previsto a questi fini dal Regolamento UE sulle cartolarizzazioni, come di recente modificato, vale a dire il soddisfacimento del retention requirement (si veda altro articolo di BeBeez e qui la nostra BeBeez Academy sul tema).

Al fine poi di promuovere il mercato secondario, migliorando la liquidità degli NPL, potrebbero essere valutate anche ulteriori misure. Per esempio, dicono ancora Pepe e Occhipinti, “il governo potrebbe prevedere l’estensione della possibilità di utilizzare la Reoco 130 anche a spv che acquistano crediti che siano stati ceduti loro o ai loro danti causa da spv di cartolarizzazione con GACS, cosa che invece oggi non è possibile (si veda altro articolo di BeBeez) oppure permettere espressamente agli investitori nelle operazioni GACS di rendersi cessionari dei relativi crediti ad esito di procedure di vendita competitive (per sterilizzare possibili conflitti di interesse)”.

Da un punto di vista economico, concludono Pepe e Occhipinti, “la vivacizzazione del mercato secondario attraverso la rivendita di pacchetti più piccoli potrebbe avere una serie di vantaggi: permetterebbe una chiusura più rapida delle operazioni, evitando il depauperamento del valore di crediti associato ai tempi lunghi della gestione attuale; ravviverebbe il mercato domestico degli acquirenti di NPL e servicer locali (con possibili ripercussioni positive sull’economia e sul gettito fiscale); garantirebbe soprattutto ai debitori ceduti di avere un interlocutore più vicino e sensibile alle loro esigenze e interessato a trovare soluzioni che permettano ai debitori non solo di superare questa fase di disagio sociale ma anche di rimuovere ostacoli al loro reinserimento nella realtà economica del Paese; e darebbe finalmente ai grandi servicer il ruolo che spetta loro, ossia quello di market maker, operatori di sistema, nel mercato secondario”.