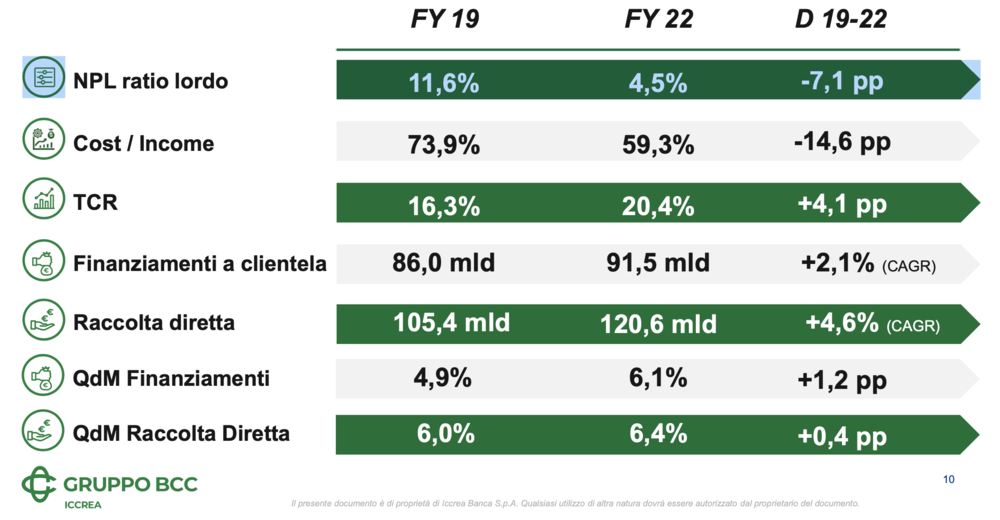

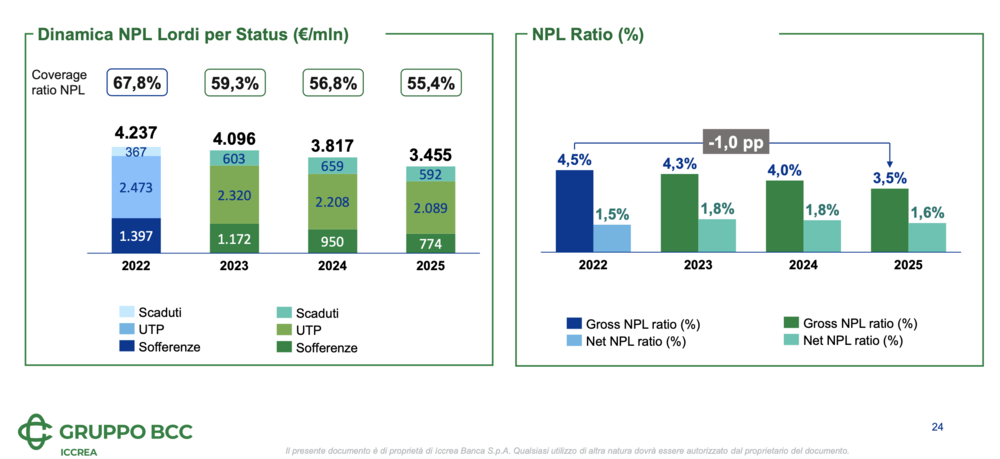

Si vede nei numeri il processo di derisking del Gruppo BCC Iccrea che ha chiuso il 2022 con 7,1 punti percentuali in meno in tre anni di NPL ratio lordo che, se nell’anno fiscale 2019 era pari all’11,6%, a fine 2022 è arrivato al 4,5%. Quanto ai principali target del piano industriale al 2025 si parla di una qualità del credito che indica un NPL ratio lordo al 3,5% e un NPL ratio netto all’1,6%, con una copertura dei crediti deteriorati al 55,4%. I numeri sono contenuti nella presentazione del piano industriale 2023-2025 del Gruppo BCC Iccrea che, ha tenuto a sottolineare ieri il gruppo in conferenza stampa, “rappresenta un aggiornamento e un’estensione del precedente, alla luce del mutato contesto macro-economico e dei risultati conseguiti nel 2022” (si veda qui il comunicato stampa e qui la presentazione del piano industriale 2023-2025).

Ricordiamo che Iccrea raccoglie 118 Bcc con un totale di oltre 5 milioni di clienti, 22mila dipendenti, 120 miliardi di raccolta diretta, impieghi lordi alla clientela per quasi 95 miliardi, 13 miliardi di fondi propri. In Italia è il quarto gruppo per totale attivo, il terzo per presenza territoriale (1700 comuni e per oltre 330 comuni sono l’unico sportello bancario presente) e i primi per CET 1 Ratio al 19,2%.

“Abbiamo un traguardo di NPL ratio del 3,5% da qui al 2025, da raggiungere anche attraverso cessioni. In relazione a ciò, abbiamo già avviato le attività volte a portare avanti un processo competitivo che prevede di finalizzare entro l’estate prossima un’ulteriore cessione di NPE (UTP e sofferenze). In tale contesto, sulla base dell’esito del processo competitivo e degli obiettivi che ci siamo posti anche in termini di capital optimization e di supporto ai nostri clienti sui territori, anche se in difficoltà, valuteremo le forme tecniche di dismissione da privilegiare (pro-soluto, apporto a fondi solo in misura proporzionalmente inferiore o cartolarizzazioni)”, ha spiegato Mauro Pastore, direttore generale Gruppo BCC Iccrea.

Ricordiamo che a inizio febbraio un’ottantina di banche appartenenti al gruppo (75 BCC, BCC Banca Iccrea, BCC Banca Impresa e Banca Medio Credito del Friuli-Venezia Giulia) hanno ceduto due portafogli di sofferenze e UTP dal valore complessivo di circa 500 milioni di euro (si veda altro articolo di BeBeez). Di questi, 390 milioni sono stati acquistati da AMCO mentre altri 105 milioni sono stati rilevati dal fondo UTP Italia, lanciato lo scorso novembre dalla terna Sagitta sgr, Intrum Italy e Zenith Service (si veda altro articolo di BeBeez).

Tornando ai tassi di default (ipotizzati mediamente sopra il 2%) e i tassi di scivolamento a sofferenza, questi “sono previsti in crescita rispetto al 2022 ma in parziale miglioramento nel corso dell’orizzonte di piano, incorporando prudentemente gli elementi di incertezza dell’attuale scenario macroeconomico”, ha detto Pastore.

Ha continuato: “sulla base di tali assunzioni, i nuovi default sono attesi in crescita rispetto al 2022 e pari a circa 6 miliardi di euro in arco piano, a cui si contrapporranno azioni di gestione per 6,8 miliardi di euro per assicurare una riduzione delle posizioni non performing lorde di circa 0,8 miliardi di euro (-18,4%) a fine 2025, pur in presenza di impieghi lordi a clientela in crescita di circa 4,9 miliardi di euro (+1,7% CAGR 22-25). Le azioni di gestione costituiscono un autonomo obiettivo per assicurare il raggiungimento dei target di piano o un più rapido miglioramento della qualità del credito rispetto alle previsioni, in caso di più favorevole evoluzione del contesto. I coverage si manterranno su livelli elevati sui singoli aggregati (scaduti 24%, UTP 55% e sofferenze 79%), risultando peraltro in contrazione a livello complessivo degli NPL, per effetto della riduzione del peso delle sofferenze sul totale NPL (dal 33% del 2022 al 22% di fine 2025). Il costo del rischio medio annuo nel periodo 2023-2025 si attesterà a circa 77 bps (rispetto ai 49 bps del 2022) con un impatto a conto economico pari a complessivi 2,2 miliardi di euro nel triennio”.

Dunque, in sintesi, le principali leve del piano lato credito saranno le seguenti: derisking ovvero cessioni UTP e sofferenze (circa 2 miliardi), liquidazioni (circa 1,3 miliardi di euro in arco piano); write-off (circa 1,7 miliardi di euro in arco piano), monitoraggio e gestione proattiva delle posizioni performing caratterizzate da alto rischio di deterioramento; miglioramento della qualità del credito di nuova produzione.

A quest’ultimo proposito, nel piano sono previsti 50 miliardi di nuove erogazioni di credito nel triennio. È bene sottolineare che il gruppo Iccrea prevede un utile netto a 987 milioni di euro al 2025 dai 750 milioni del 2022, con un Roe del 6,9% dal 6,3% attuale. Sul tavolo ci sono anche 670 milioni di investimenti per lo sviluppo del business.

Inoltre la non distribuzione di dividendi, caratteristica della natura cooperativa del gruppo, determinerà un continuo rafforzamento patrimoniale e finanziario, fondamento alla stabilità di lungo termine. Questi i principali obiettivi: CET1 al 20,7% al 2025, TCr al 21,8% al 2025, buffer MREL (RWA): >100bps.

I fondi propri sono previsti in crescita di circa 1,9 miliardi di euro (+4,6% CAGR 22-25), in presenza di un autofinanziamento stimato in arco piano pari a circa 2,4 miliardi di euro.

Gli attivi ponderati per il rischio (RWA) saranno in crescita di 4,5 miliardi di euro in arco piano (+2,3% CAGR 22-25), principalmente per l’incremento delle componenti di rischio di credito (+3,5 miliardi di euro) e di rischi operativi (+1 miliardo) in conseguenza della crescita della marginalità.

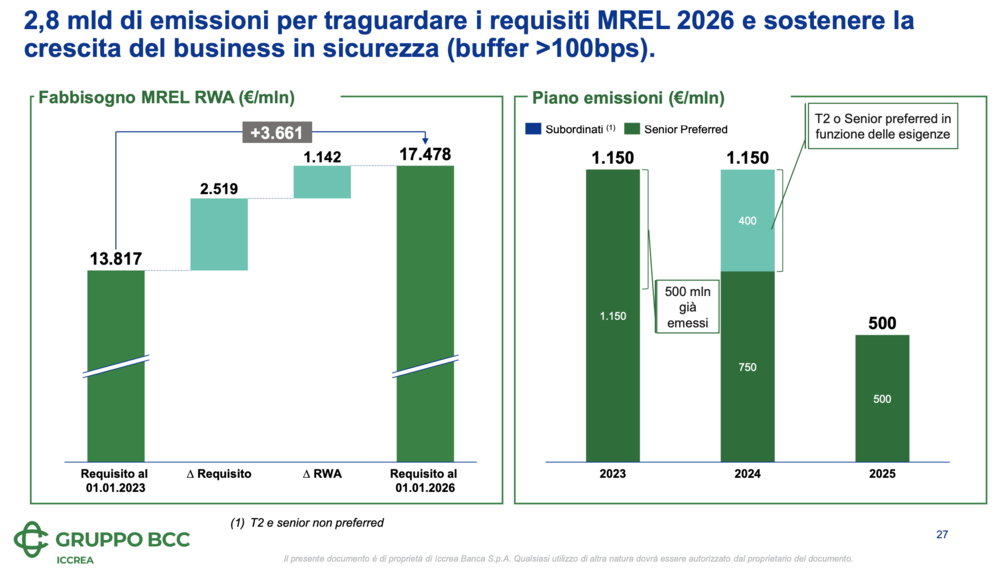

Il buffer MREL sugli RWA sarà superiore ai 100 bps grazie anche a emissioni di passività eligible per circa 2,8 miliardi di euro nel triennio. La posizione di liquidità vedrà incrementare la sua solidità sostenuta dalla capillarità del modello distributivo e dalla capacità di interpretare le specificità dei territori.

Nel dettaglio, il gruppo bancario ha fatto sapere che sta pensando di riemettere un bond subordinato a novembre 2024, a seconda delle condizioni di mercato. “Saranno prese decisioni in tal senso il prossimo anno in base all’evoluzione delle condizioni esogene”, ha precisato Pastore.

Dalla costituzione del gruppo, il primo bond subordinato era stato emesso il 28 novembre 2019, per un importo pari a 400 milioni di euro. “Abbiamo in programma emissioni di covered bond per 1 miliardo circa l’anno e aspettiamo la conclusione della normativa sui covered bond…Confermiamo di avere in programma emissioni di Covered Bond per circa 1 miliardi e, a seguito dell’aggiornamento del Programma richiesto dalle nuove Disposizioni di Vigilanza emanate dalla Banca d’Italia, confidiamo di tornare sul mercato a far data dai primi giorni del secondo semestre dell’anno in corso”, ha precisato a BeBeez il direttore generale.

Quanto all’operazione (firmata a gennaio 2022 e chiusa dopo l’iter autorizzativo nell’agosto dello stesso anno) secondo cui il fondo FSI, guidato da Maurizio Tamagnini, si è assicurato il 60% di BCC Pay, il business della monetica di Iccrea Banca, capogruppo del Gruppo Bancario Cooperativo Iccrea, in un deal da 500 milioni di euro, inclusa una componente differita fino a euro 50 milioni (si veda altro articolo BeBeez), Pastore ha detto a BeBeez: “Da qui abbiamo ottenuto una plusvalenza lorda di circa 440 milioni che è stata iscritta a conto economico nel consolidato 2022. In termini di transato con le carte e i POS, i target di crescita sono stati raggiunti e superati con la crescita commissionale delle banche e del gruppo FSI che è in aumento rispetto alle stime”. BCC Pay vanta oltre 4 milioni di carte di pagamento, oltre 200 mila POS e circa euro 60 miliardi di euro annui di transato.

A seguire, Bcc Iccrea presenterà a breve all’Ivass il progetto per il riacquisto del 70% delle due joint venture con il gruppo Generali. Lo ha detto il vice direttore generale di Bcc Iccrea, Pietro Galbiati. “È aperta la data room. Le maggiori compagnie di assicurazione vita e danni, fatto salvo qualcuna che non ha ritenuto strategico il settore bancassicurazione, sono presenti al tavolo. Ci aspettiamo di avere le offerte vincolanti entro giugno per poter fare una scelta durante l’estate e possibilmente chiudere la nuova partnership entro il 31 dicembre di quest’anno, fatto salvo le lungaggini amministrative, burocratiche e di autorizzazione. Ancora non sappiamo se sarà un partner unico o due ma siamo aperti anche a fare due accordi separati: uno per il ramo danni e uno per il ramo assicurazioni. In campo per la partnership ci sono “gruppi molto grandi e robusti, ma non ci sono società del gruppo Poste”, ha concluso Pastore.

Ha tenuto a precisare Giuseppe Maino, presidente del Gruppo BCC Iccrea: “Con il nuovo piano industriale 2023-2025 vogliamo assicurare alle nostre BCC un ruolo sempre più centrale nello sviluppo dei territori. È un percorso che permetterà all’intero Gruppo di accrescere il suo impegno verso le comunità, di continuare a essere un punto di riferimento per famiglie e pmi, e di offrire a soci e clienti strumenti nuovi, moderni e puntuali per le loro esigenze. I 50 miliardi di euro di nuove erogazioni che ci impegniamo a realizzare sono l’evidenza della nostra profonda attenzione ai territori che meritano di crescere, ma anche la testimonianza che abbiamo realizzato, sinora, un percorso virtuoso secondo logiche di servizio all’economia reale”.