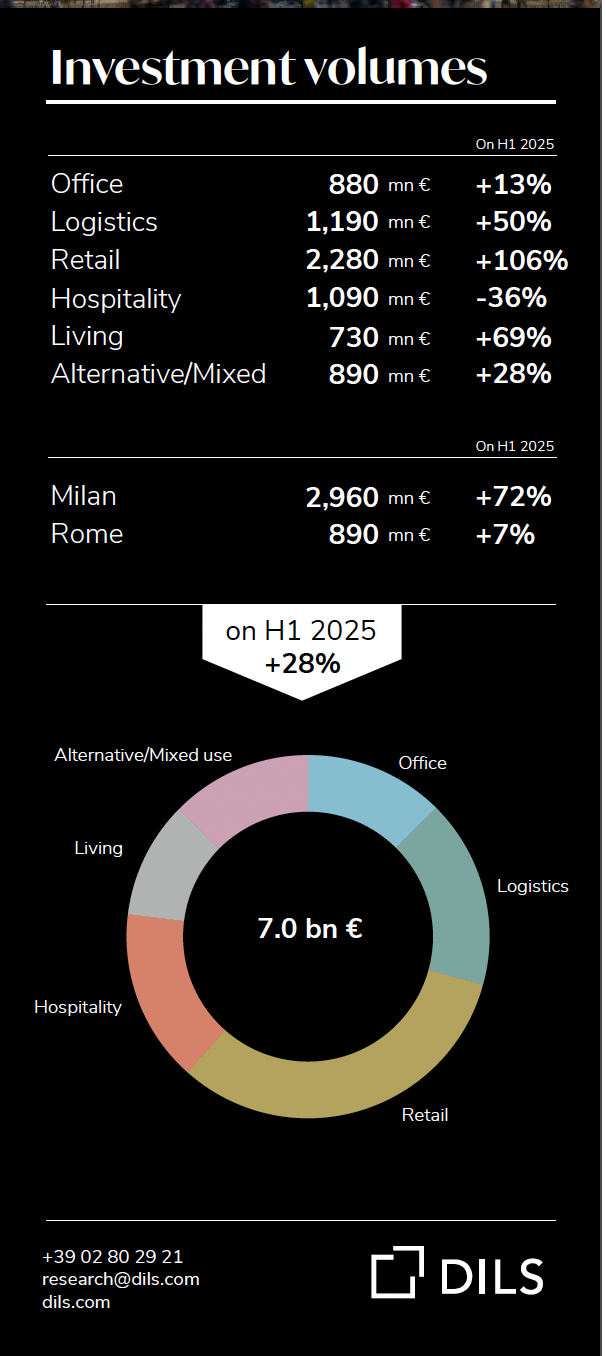

Il mercato immobiliare italiano ha raggiunto nel primo semestre 2026 un volume di investimenti pari a 7 miliardi di euro, . Una cifra che emerge dall’ultimo report di DILS, che sottolinea che si tratta dil miglior risultato dall’inizio delle rilevazioni. Il dato segna una crescita del 28% rispetto al primo semestre 2025 e del 62% rispetto alla media degli ultimi dieci anni. Dopo un avvio d’anno già positivo, il secondo trimestre ha impresso infatti un’ulteriore accelerazione, contribuendo con circa 4,3 miliardi di euro e segnando un incremento del 56% rispetto ai primi tre mesi dell’anno (si veda qui il comunicato stampa).

Il mercato immobiliare italiano ha raggiunto nel primo semestre 2026 un volume di investimenti pari a 7 miliardi di euro, . Una cifra che emerge dall’ultimo report di DILS, che sottolinea che si tratta dil miglior risultato dall’inizio delle rilevazioni. Il dato segna una crescita del 28% rispetto al primo semestre 2025 e del 62% rispetto alla media degli ultimi dieci anni. Dopo un avvio d’anno già positivo, il secondo trimestre ha impresso infatti un’ulteriore accelerazione, contribuendo con circa 4,3 miliardi di euro e segnando un incremento del 56% rispetto ai primi tre mesi dell’anno (si veda qui il comunicato stampa).

Il dato si inserisce in un trend di crescita che BeBeez Magazine ha già ampiamente raccontato nel suo articolo di apertura dell’inchiesta di follow up del Caffé di BeBeez dello scorso 15 giugno, organizzato in collaborazione con lo studio legale Avocom, Unicredit e lo studio legale Withers (si veda altro articolo di BeBeez).

BeBeez aveva infatti messo a confronto i dati dei report di DILS, CBRE e JLL che mostravano che, dopo il rimbalzo del 2024 (circa 10 miliardi di euro di investimenti, +59% sul 2023), il mercato era cresciuto ancora nel 2025 (circa 12,8 miliardi, +25%) con un primo trimestre 2026 che era stato ancora buono, sebbene avesse e segnato “un minimo di selettività”, con una media di circa 2,8 miliardi di euro, accusando anche il blocco dei processi urbanistici a Milano. Il nuovo dato di DILS sul semestre mostra quindi che la lieve frenata del primo trimestre è stata più che recuperata dall’accelerazione del secondo.

Retail e logistica trainano la crescita

Il retail si conferma l’asset class più dinamica del semestre, con investimenti per circa 2,3 miliardi di euro, un ruolo che il comparto già occupava nel 2025, quando aveva toccato un record storico di circa 3,5 miliardi di euro secondo la media dei tre provider. In particolare, il secondo trimestre 2026 ha registrato la miglior performance trimestrale mai rilevata per il comparto, con 1,6 miliardi di euro, grazie soprattutto a due share deal su trophy asset (oltre l’80% dei capitali investiti): l’immobile di via Montenapoleone 8 a Milano (si veda altro articolo di BeBeez) e un portafoglio paneuropeo di outlet con forte esposizione italiana, che comprende Serravalle Designer Outlet e Castel Romano Designer Outlet (si veda altro articolo di BeBeez). Il comparto dei centri commerciali è tornato a suscitare forte interesse, con oltre un miliardo di euro attratto negli ultimi dodici mesi.

La logistica ha evidenziato una forte accelerazione nel secondo trimestre, con circa 770 milioni di euro investiti che hanno portato i volumi del semestre a sfiorare 1,2 miliardi di euro, il miglior risultato degli ultimi quattro anni, +50% sullo stesso periodo del 2025. A sostenere la performance sono state soprattutto tre acquisizioni di portafogli da parte di investitori istituzionali internazionali (circa il 75% dei volumi trimestrali), tra cui quella che DILS definisce “la più grande transazione mai perfezionata in Italia per un portafoglio di immobili logistici in termini di capitale investito”. Sul fronte della domanda, l’assorbimento semestrale ha raggiunto circa 1,6 milioni di mq, il livello più alto mai registrato in Italia nei primi sei mesi dell’anno, con i canoni prime saliti a 73 euro/mq/anno a Milano e 72 euro/mq/anno a Roma e Bologna.

Hospitality, uffici e living

Il settore Hospitality ha attratto circa 1,1 miliardi di euro nel semestre (di cui oltre 660 milioni nel secondo trimestre, +55% sul primo), un rallentamento rispetto all’eccezionale performance del primo semestre 2025 ma con volumi comunque superiori del 23% alla media degli ultimi dieci anni, coerente con quanto emerso per il 2025 nell’inchiesta di BeBeez Magazine, che aveva indicato per l’anno una media di circa 2,2 miliardi di euro e la miglior performance del comparto degli ultimi sei anni, confermandolo come seconda asset class del mercato dopo il retail. Milano resta il mercato più attivo (circa il 40% dei capitali investiti nel trimestre), mentre cresce l’interesse per le destinazioni alpine di Valle d’Aosta e Alto Adige.

Gli uffici hanno totalizzato circa 880 milioni di euro nel semestre (+13% sui circa 780 milioni dello stesso periodo 2025), con Milano e Roma che concentrano insieme l’84% degli investimenti nazionali. Sul fronte occupier, il take-up milanese è calato del 35% per la persistente scarsità di prodotto di qualità, con il prime rent salito a 900 euro/mq/anno; a Roma il take-up è invece cresciuto del 27%, con canoni prime confermati a 630 euro/mq/anno (fonte: comunicato stampa Dils, 6 luglio 2026).

Il living ha raggiunto circa 730 milioni di euro nel semestre, miglior risultato degli ultimi dieci anni, +69% sul primo semestre 2025, trainato da nuovi sviluppi e riposizionamenti, con lo Student Housing quasi triplicato rispetto all’anno precedente, a circa 300 milioni di euro. Anche qui il dato prosegue una traiettoria già evidente nel 2025, quando il Living era risultato, secondo l’inchiesta di BeBeez Magazine, l’asset class cresciuta di più in termini relativi, superando per la prima volta il miliardo di euro medio nell’anno.

Gli altri comparti e le prospettive

I settori alternative e mixed hanno raggiunto quasi 890 milioni di euro nel semestre, sostenuti da operazioni nel comparto data center, che continua a beneficiare di un forte interesse da parte degli investitori, e nel segmento Leisure, con l’acquisizione dell’Unipol Forum di Assago annunciata a inizio febbraio da arte del colosso USA Live Nation (si veda altro articolo di BeBeez) e poi conclusa a fine marzo a un prezzo di 114 milioni di euro (si veda qui il comunicato stampa).

Sul residenziale, nel primo trimestre 2026 sono state concluse 179.654 transazioni di compravendita in Italia (+4,4% sull’anno precedente), con tassi medi sui mutui al 3,57% e una quota di acquisti con mutuo salita al 47,8%. Sulle locazioni, il quadro nazionale è stabile ma con dinamiche opposte tra le due maggiori città: in crescita a Roma, in calo a Milano.

Guardando avanti, DILS sottolinea il consolidamento dei fondamentali del mercato italiano nel panorama europeo, in linea con altri mercati del Sud Europa come Spagna, Portogallo e Grecia,e l’apertura a nuovi segmenti come Education, Healthcare e Branded Luxury Residential.