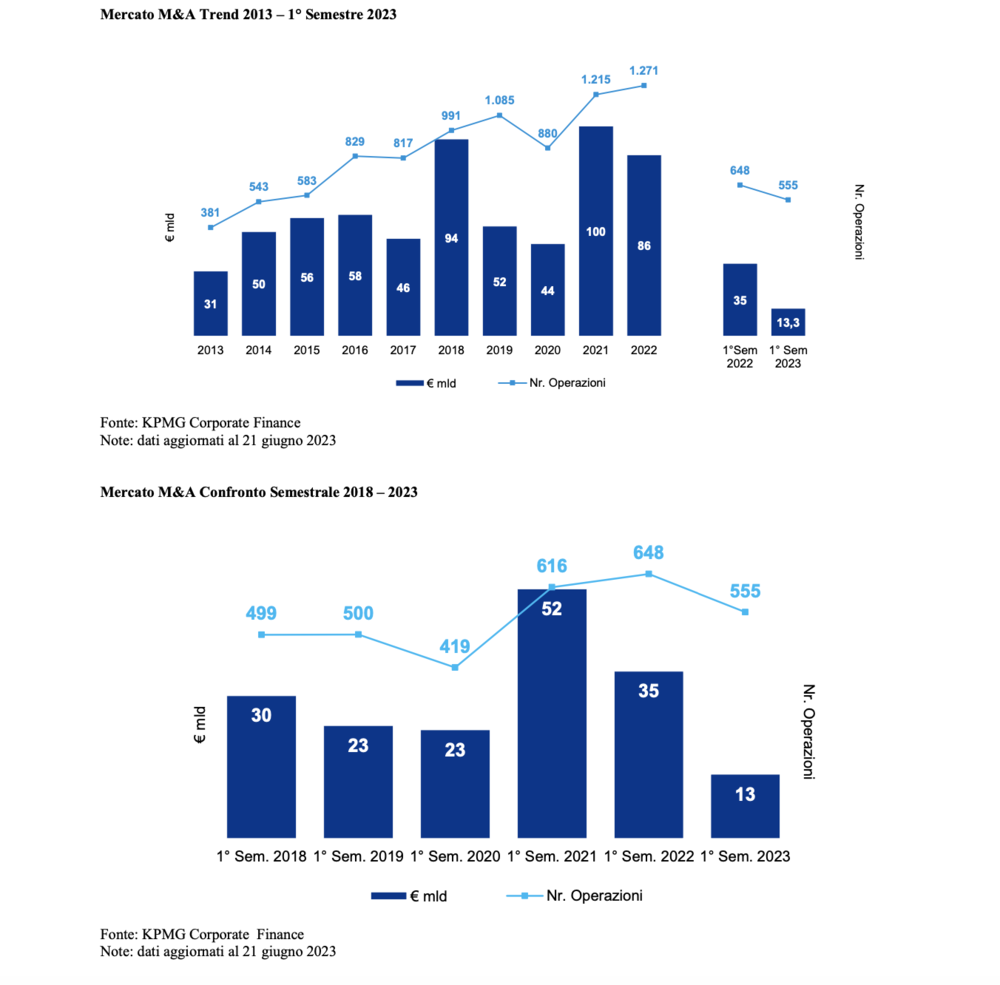

Se nel primo trimestre del 2023 il valore delle operazioni di m&a in Italia era già crollato del 57% a 8 miliardi di euro, contro i 17 miliardi del 2022 (si veda altro articolo di BeBeez), l’intero semestre è andato ancora peggio, secondo KPMG, che ha calcolato un calo del 14% nel numero delle operazioni a quota 555 dalle 648 del primo semestre 2022 e di oltre il 62% nel valore, poco sopra i 13 miliardi dai 35 miliardi di un anno prima (si veda qui il comunicato stampa).

Se nel primo trimestre del 2023 il valore delle operazioni di m&a in Italia era già crollato del 57% a 8 miliardi di euro, contro i 17 miliardi del 2022 (si veda altro articolo di BeBeez), l’intero semestre è andato ancora peggio, secondo KPMG, che ha calcolato un calo del 14% nel numero delle operazioni a quota 555 dalle 648 del primo semestre 2022 e di oltre il 62% nel valore, poco sopra i 13 miliardi dai 35 miliardi di un anno prima (si veda qui il comunicato stampa).

A fare da sfondo è sempre l’instabilità dello scenario macroeconomico e il perdurare delle politiche monetarie restrittive delle banche centrali.

Rispetto allo scorso anno, mancano i grandi deal. Le operazioni che superano il miliardo, mappate da KPMG, sono solo tre: l’integrazione tra Dufry e Autogrill (da cui nascerà il leader mondiale della ristorazione per chi viaggia, con una forte presenza negli Stati Uniti, in Europa e una base significativa nei mercati asiatici) per un controvalore di 2,4 miliardi di euro; l’acquisizione della società irlandese quotata al NYSE, Amryt Pharma da parte di Chiesi Farmaceutici per 1,4 miliardi di euro (si veda altro articolo di BeBeez) e l’acquisizione di Centrotec Climate Systems da parte di Ariston Holding con un investimento di circa un miliardo di euro, la più grande nella storia del gruppo.

Per Max Fiani, partner KPMG e curatore del rapporto, “i dati registrati nel secondo trimestre confermano i trend osservati nei primi mesi dell’anno. I controvalori subiscono un forte rallentamento con una contrazione di circa il 60%, mentre risulta meno definito il calo dei volumi grazie alla tenuta del mid-market. In questo contesto hanno avuto un ruolo importante i private equity, che hanno continuato a supportare nel percorso di crescita per linee esterne le proprie portfolio company, nonostante l’incremento del costo del denaro, più che raddoppiato nel giro degli ultimi 12 mesi”.

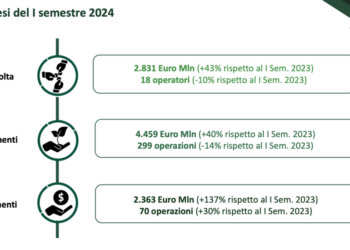

A questo proposito, ricordiamo che BeBeez Private Data da inizio anno e sino a fine maggio aveva mappato 212 operazioni di private equity in Italia, così come raccontato nel Report di BeBeez Private Equity 5 mesi 2023 (pubblicato lo scorso giugno e disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data). Una cifra che si colloca poco sotto alla metà di quella dell’intero 2022 e che quindi in proporzione potrebbe portare il 2023 a chiudere poco sotto il dato dell’anno scorso, quando l’attività di private equity in Italia si è mantenuta piuttosto calda, con ben 549 operazioni complessive (si veda qui il Report di BeBeez Private Equity 2022), cioè il 9% in più rispetto alle 497 mappate a fine 2021 (si veda qui il Report di BeBeez Private Equity 2021). Quanto al valore delle operazioni, sono state quattro quelle su aziende con enterprise value di almeno 500 milioni di euro, che hanno avuto per protagoniste aziende italiane e dove a passare di mano è stata la maggioranza del capitale delle società target. Di questi, tre deal hanno riguardato aziende con un EV di almeno un miliardo: WindTre, Isab e Gruppo Florence. Ma ci sono poi altri quattro deal di dimensioni medio-grandi su aziende con EV di almeno 100 milioni dove è passato di mano il controllo (4 deal, se si considera anche l’opa su Prima Industrie che ha visto il veicolo offerente salire al 100%, dopo aver acquisito il controllo in prima battuta direttamente dagli imprenditori a fine 2022).

Tornando ai dati KPMG sull’intero mercato dell’m&a, Max Fiani ha aggiunto: “A oggi la pipeline risulta caratterizzata da diversi deal e operazioni di medio taglio che fanno ipotizzare una chiusura d’anno 2023 che potrebbe attestarsi intorno ai 70 miliardi di euro. L’attività del prossimo semestre sarà fortemente definita dalle politiche che le banche centrali adotteranno per il resto dell’anno, concludendo auspicabilmente il ciclo dei forti rialzi dei tassi di interesse”.

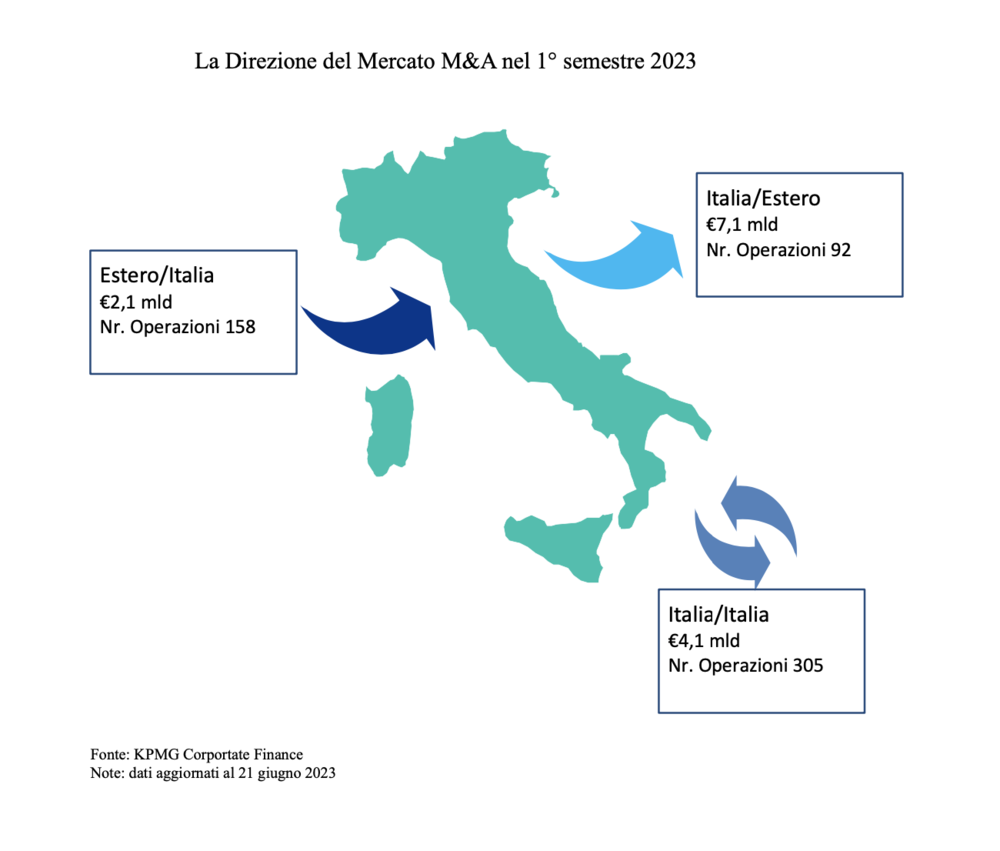

Nonostante lo scenario complesso gli investitori italiani hanno continuato a investire all’estero: oltre la metà del controvalore dei primi sei mesi fa riferimento ad operazioni Italia su estero. In particolare, le grandi famiglie imprenditoriali proseguono nell’uso dell’m&a per creare dei campioni europei in grado di competere sullo scenario mondiale.

Ne sono un esempio le già citate Dufry-Autogrill, Amryt Pharma–Chiesi Farmaceutici e l’acquisizione da parte del Gruppo Ermenegildo Zegna dell’americana Tom Ford International per un controvalore di 136 milioni di euro.

Da KPMG fanno sapere che, in un contesto difficile è bene evidenziare i segnali di rilancio del mercato borsistico italiano che ha registrato nel primo semestre ben 15 Ipo, per un controvalore totale di 1,4 miliardi di euro (nel primo semestre 2022 le ammissioni erano state 12). In particolare il riferimento va al ritorno di Lottomatica Group su Euronext Milan con una raccolta di circa 600 milioni di euro, la quotazione della società italiana che progetta, produce e commercializza componenti per motori e generatori elettrici, Eurogroup Laminations, per oltre 400 milioni di euro raccolti, e il dual listing del Gruppo Ferretti, leader nel settore degli yacht di lusso, che si aspetta di raccogliere sul mercato italiano circa 280 milioni di euro (in attesa dei risultati definitivi del collocamento).

Contestualmente, però, proseguono le uscite dal mercato borsistico, con 10 delisting conclusi nel primo semestre. Quattro di questi confermano il ruolo dei private equity come partner finanziario delle famiglie imprenditoriali nell’attuazione di un percorso di crescita lontano dal mercato regolamentato. Sul mercato principale ricordiamo Prima Industrie, Nice Footwear, Aedes SIIQ, e SABABA Security sull’Euronext Growth Milano, per un controvalore totale di 164 milioni di euro. Tra le altre segnaliamo il delisting di DeaCapital per 129 milioni di euro e di Net Insurance per 172 milioni di euro (sul tema segnaliamo l’approfondimento pubblicato su BeBeez Magazine n. 7 dello scorso 27 maggio, con la tabella di tutti i delisting promossi dai fondi e i link agli articoli).

Ma diamo uno sguardo ai settori. I principali settori attivi nel primo semestre del 2023 sono il consumer markets con 176 deal per un controvalore di circa 6,8 miliardi di euro, l’industrial markets con 2,7 miliardi di euro per 137 operazioni, l’energy&utilities che conta 44 acquisizioni per un ammontare investito di circa 1,5 miliardi e infine il financial services con 31 investimenti per un totale di 1,5 miliardi di euro. Risulta inoltre particolarmente significativo il contributo, in termini di volumi, del comparto TMT che ha registrato 116 deal.

Prosegue inoltre il consolidamento della filiera produttiva dell’abbigliamento di lusso Made in Italy e qui il riferimento va al Gruppo Florence, il polo produttivo integrato in Italia al servizio della moda di lusso internazionale, che lo scorso giugno, a pochi giorni dall’annuncio del cambio di testimone al controllo del gruppo, che passerà a Permira, con VAM Investments e Fondo Italiano d’Investimento sgr che reinvestiranno per una minoranza, ha annunciato l’acquisizione di tre nuove aziende e la contestuale apertura della divisione pelletteria (si vedano qui altro articolo di BeBeez e qui l’intervista di BeBeez al ceo del gruppo Florence Attila Kiss).

Sempre nella filiera del tessile, segnaliamo l’ingresso della famiglia Garrone, attraverso la holding San Quirico, nel capitale di Minerva Hub, polo di aggregazione di realtà industriali italiane specializzate in finiture e materiali per accessori di lusso (si veda altro articolo di BeBeez). Morellato Group ha investito oltre confine acquisendo per 250 milioni di euro il gruppo tedesco Christ, player omnichannel nella gioielleria e orologeria in Europa, aumentando la sua presenza sia sulle piattaforme digitali che in negozi fisici. Infine, lo scorso 18 maggio ha debuttato su Euronext Milan, Italian Design Brands collocando circa il 28% del proprio capitale per una raccolta complessiva di 70 milioni (si veda altro articolo di BeBeez).

Con riferimento al settore Industrial Market, oltre alle già citate Ariston sul gruppo tedesco Centrotec, il dual listing di Ferretti e l’Ipo di Eurogroup Laminations, segnaliamo che i principali azionisti di Industrie De Nora hanno effettuato un’operazione di accelerated bookbuilding per oltre il 5% delle azioni per un controvalore di 196 milioni di euro.

Il report sottolinea come gli investimenti previsti dal PNRR e la crescente volontà di investire in energie rinnovabili per ridurre la dipendenza dei paesi europei dal gas russo hanno generato una forte spinta nel settore energy. Tra le operazioni più rilevanti ricordiamo la partnership paritetica tra ENI e Snam per la gestione dei gasdotti internazionali che collegano Italia e Algeria, tramite l’investimento di Snam di 405 milioni di euro nel capitale della NewCo, SeaCorridor; il private equity inglese EOS ReNewables Infrastructure Fund II ha rilevato il portafoglio di impianti solari in Puglia, Sicilia e Sardegna di IGEFI per un controvalore di 400 milioni di euro (si veda altro articolo di BeBeez). Infine l’acquisizione da parte di Compagnia Valdostana delle Acque del 100% di SR Investimenti che detiene 42MW di impianti fotovoltaici operativi, 194MW di progetti autorizzati e 846 MW di progetti under developmentper un ammontare complessivo di 340 milioni (si veda altro articolo di BeBeez).

Il mondo finanziario beneficia dell’ingresso di Intesa SanPaolo Vita nel capitale di RBM Assicurazione Salute, con un investimento di 360 milioni di euro; della dismissione da parte di Axa del 7,9% del capitale di Banca Monte dei Paschi di Siena per un controvalore di 233 milioni di euro e, in ambito paytech, dal GruppoNexi che ha rilevato dal Gruppo Intesa SanPaolo le attività di merchant acquiring in Croazia per 180 milioni di euro.

Il settore del TMT è stato caratterizzato da numerose operazioni di taglio medio/piccolo, in particolare nel comparto IT/Software. Si è contraddistinto il Gruppo SESA/Var Group che ha concluso 7 acquisizioni bolt-on volte a rafforzare le proprie competenze nei settori digital workspace&collaboration. Infine, la famiglia Zucchetti continua a investire nel settore dei software gestionali per le aziende per supportare il processo di digitalizzazione dei propri clienti. Ha infatti acquisito il 100% delle italiane Piteco e Atelier e della francese QuatuHoRe, leader nello sviluppo di software (si veda altro articolo di BeBeez).

Il dossier più rilevante sul mercato italiano al momento è l’esclusiva che TIM ha concesso al fondo di private equity americano KKR, fino al 30 settembre, per l’acquisizione di NetCo spa (Rete TIM), che ha effettuato un’offerta pari a 23 miliardi di euro comprensivi del rifinanziamento della quota di debito di 10 miliardi che TIM conferirà in NetCo (si veda altro articolo di BeBeez).

Proseguono poi le dismissioni annunciate nella presentazione del piano strategico al 2025 da parte di Enel degli asset non strategici per un controvalore totale di circa 20 miliardi, in parte già concluse nel 2022. Tra le operazioni che dovrebbero concludersi nei prossimi mesi ricordiamo che a fine giugno ENI ha annunciato ufficialmente che insieme alla controllata Vår Energi ASA, quotata a Oslo, ha raggiunto un accordo per l’acquisizione di Neptune Energy Group Limited, produttore britannico di gas e petrolio, controllato oggi da China Investment Corporation, dai fondi di Carlyle Group e CVC Capital Partners e dai manager (si veda altro articolo di BeBeez).

Infine, in ambito fintech si segnala la dismissione della divisione merchant acquiring e issuing di Banco BPM con una valutazione degli asset pari a circa 2 miliardi di euro (si veda altro articolo di BeBeez). Infine nel consumer market rilevante è l’offerta di 1,3 miliardi di euro di Perfetti Van Melle per l’acquisizione del Gum business di Mondelez in Canada, Usa ed Europa e l’asta competitiva su Fabbrica Italiana Sintetici, azienda leader nella produzione di principi attivi per l’industria farmaceutica, che ha attirato l’interesse di Bain Capital, Carlyle e Apax e che potrebbe arrivare a valere oltre un miliardo di euro (si veda altro articolo di BeBeez).